|

|

新浪財經(jīng) > 期貨 > 鋼材期貨上市專題 > 正文

境外交易所鋼材期貨介紹

在全球商品中,鋼材是僅次于原油的第二大商品品種。2007年,全球鋼材產(chǎn)量達(dá)13.43億噸,表觀消費量達(dá)11.98億噸,較2006年增長6.8%,遠(yuǎn)高于銅和鋁的產(chǎn)量和消費量。2002年至2007年,全球鋼材需求旺盛,鐵礦石、廢鋼、焦煤等煉鋼原材料價格高漲,同時鋼鐵行業(yè)又時刻面臨著產(chǎn)能過剩,鋼材價格頻繁波動甚至大起大落的風(fēng)險。為了滿足企業(yè)避險需求,為企業(yè)提供避險工具,國際上一些交易所已經(jīng)推出鋼材期貨合約供各類相關(guān)企業(yè)運用。

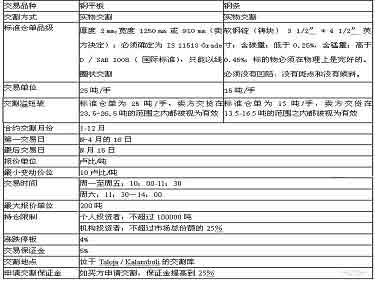

一、印度多種商品交易所(MCX)——鋼平板期貨和鋼條期貨

2004年3月,印度多種商品交易所(MCX)推出了全球第一份鋼材期貨。印度多種商品交易所(MCX)的鋼材期貨合約分為兩類:鋼平板期貨和鋼條期貨。鋼平板主要用于制造汽車外殼、易拉罐等產(chǎn)品;鋼條則主要用于機(jī)械工具等產(chǎn)品的制造。

印度鋼鐵行業(yè)在國內(nèi)強(qiáng)勁需求帶動下大幅發(fā)展,已由2005年的全球第八大粗鋼生產(chǎn)國躍居為第五大生產(chǎn)國。據(jù)國際鋼鐵協(xié)會(IISI)公布的資料顯示以及 印度政府對于鋼產(chǎn)量的目標(biāo)值,如果印度各大鋼廠的建設(shè)計劃都能如期實現(xiàn),2015-2016年印度鋼產(chǎn)量將達(dá)到1.2億噸以上,不僅超過韓、俄、美等國,且將與日本2007年的1.2億噸水平持平,并列成為全球第二大產(chǎn)鋼國。

印度推出鋼材期貨的原因在于:(1)價格波動幅度大。(2)無政府管制。印度國內(nèi)鋼材市場于1990年解除政府管制,政府對價格的干預(yù)機(jī)制也隨之廢除,此外政府還降低了消費者和生產(chǎn)者的相應(yīng)稅收。(3)市場中存在著大量的中小型私營企業(yè)。印度68%的粗鋼和56.5%的鋼材是由非國有企業(yè)生產(chǎn)。隨著政策的開放,越來越多的私有企業(yè)計劃參與由需求引導(dǎo)價格的市場。(4)與國際市場聯(lián)系緊密。自1980年以來,南亞鋼材市場產(chǎn)量以4.7%的年復(fù)合增長率增長,截至2010年預(yù)計需求增長43%。印度國內(nèi)的需求和出口量也在過去的幾年中一直呈上漲趨勢。由于印度國內(nèi)以生產(chǎn)建設(shè)用鋼材為主,對于特殊鋼材還是以進(jìn)口為主,所以與國際市場聯(lián)系非常緊密。(5)質(zhì)量標(biāo)準(zhǔn)化。鋼平板和鋼條的質(zhì)量可以通過國際標(biāo)準(zhǔn)制定。

印度多種商品交易所(MCX)鋼平板期貨和鋼條期貨上市伊始,得到了印度國內(nèi)廣大相關(guān)企業(yè)的積極相應(yīng),上市首月鋼平板期貨和鋼條期貨的成交金額分別高達(dá)4786.87萬盧比和1552.25萬盧比。上市第一年(2004年3月-2005年3月)成交金額更高達(dá)13.96億盧比和8.68億盧比。但之后成交量逐漸萎縮,2007年印度鋼平板期貨和鋼條期貨的成交金額下降至2321萬盧比、7435.935萬盧比。總體來說,印度鋼材期貨的推出為印度國內(nèi)鋼材企業(yè)提供了規(guī)避風(fēng)險的有效工具,幫助企業(yè)達(dá)到了套期保值的目的。

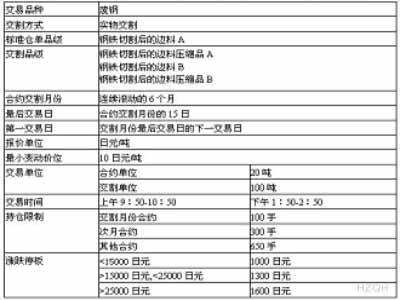

二、日本中部商品交易所(C—COM)——廢鋼期貨

2005年10月11日,廢鋼期貨合約正式在日本中部商品交易所(C—COM)上市交易,這是全球第一個廢鋼鐵期貨合約。廢鋼期貨合約交割的標(biāo)準(zhǔn)品是鋼鐵切割后的邊料A,在交割品級上還有鋼鐵切割后的邊料壓縮品A、鋼鐵切割后的邊料B和鋼鐵切割后的邊料壓縮品B三個品級。交割地點可由雙方當(dāng)事人協(xié)議,或者以東京灣所在碼頭為交割地點。

日本是國際第二大鋼材生產(chǎn)國,2007年日本鋼總產(chǎn)量達(dá)1.2億噸,刷新了1973年1.19億噸的歷史記錄。同時日本還是第一大鋼材出口國,出口國家主要集中在亞洲地區(qū),與國際市場的接軌程度要遠(yuǎn)遠(yuǎn)高于印度。

日本的廢鋼的年擁有量約為5000萬噸,是許多日本鋼鐵生產(chǎn)企業(yè)的主要原料。但是,對于廢鋼的流通和利用企業(yè)來說,最傷腦筋的問題是世界廢鋼材的價格波動十分劇烈,這不利于日本經(jīng)濟(jì),加大了日本企業(yè)的風(fēng)險。自2001年以來,每當(dāng)廢鋼市場需求波動超過±5%時,極易引起廢鋼的價格波動。2001年1噸廢鋼的價格在7000日元,而至2004年廢鋼價格已經(jīng)升至2.7萬日元/噸。對于日本國內(nèi)的鋼鐵生產(chǎn)企業(yè)和流通企業(yè)來說,由于進(jìn)貨和出貨之間的時間最快只需要幾天,因此一般沒有必要進(jìn)行套保。但是,問題出在出口,在港口匯集并裝船一般需要兩個月的時間,在此期間,如果廢鋼價格發(fā)生波動,企業(yè)很容易蒙受損失。對于鋼鐵生產(chǎn)企業(yè)來說,盡管廢鋼的價格每天波動,但是其產(chǎn)品價格一個月才調(diào)整一次,這之間存在時間上的不同步風(fēng)險。如果能夠利用廢鋼期貨進(jìn)行套期保值,就可以避免這些風(fēng)險。此外,日本中部商品交易所(C—COM)推出廢鋼期貨的另一個主要原因在于:日本鋼材產(chǎn)品層次多樣,形成一個鋼材期貨的統(tǒng)一標(biāo)準(zhǔn)很難,而廢鋼這樣的供應(yīng)原料產(chǎn)品層次很少,標(biāo)準(zhǔn)統(tǒng)一起來相對容易,所以推出廢鋼期貨是日本抓住定價權(quán),規(guī)避價格風(fēng)險的最佳選擇。

截止2008年12月25日日本中部商品交易所(C—COM)的廢鋼期貨合約累計成交量達(dá)114045手,2008以來的成交量為5796手,折合115920噸廢鋼。雖然廢鋼期貨的年交易量僅占日本年廢鋼供給量的0.24%,但是,目前日本廢鋼期貨已經(jīng)對亞洲的廢鋼出口價格顯現(xiàn)指導(dǎo)作用,并幫助企業(yè)在廢鋼進(jìn)出口貿(mào)易定價中規(guī)避價格波動風(fēng)險。

相關(guān)專題:

新浪聲明: 此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。