|

流動(dòng)性危機(jī)增加金屬不確定性(2)http://www.sina.com.cn 2008年03月20日 08:47 鑫國(guó)聯(lián)期貨

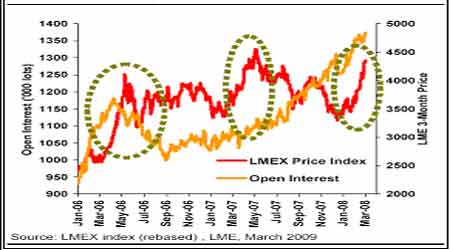

3.通脹預(yù)期帶動(dòng)指數(shù)化投資盛行 隨著全球通脹預(yù)期的加強(qiáng),以及資本市場(chǎng)的疲軟,越來(lái)越多的基金開始增加商品市場(chǎng)的投資份額。而在全球通脹的大背景下,“指數(shù)化”投資盛行。所謂“指數(shù)化”投資,便是做多“物價(jià)指數(shù)”,通過按一定的比例增持相關(guān)商品的多頭,以規(guī)避通脹風(fēng)險(xiǎn)。 據(jù)海外相關(guān)投行估計(jì),2007年,指數(shù)基金的資金進(jìn)入商品領(lǐng)域上升了約$1420億美元,而僅2008年最近,投入到商品市場(chǎng)的基金仍在持續(xù)增加,Lme金屬指數(shù)的持倉(cāng)量已經(jīng)創(chuàng)出歷史新高。 目前階段和2006年第一季度相似,當(dāng)時(shí)投資基金大量地在這一領(lǐng)域里做多,并和“中國(guó)因素”這一題材相配合,帶動(dòng)金屬價(jià)格整體大幅上揚(yáng)。本輪上揚(yáng)似乎缺乏基本面的足夠配合,“中國(guó)因素”不再是當(dāng)前的主旋律,市場(chǎng)更為關(guān)注的是美國(guó)經(jīng)濟(jì)“衰退”的程度,但是資金的實(shí)力,卻遠(yuǎn)遠(yuǎn)高于06年同期。 這又不得不使筆者感到擔(dān)憂,多頭的實(shí)力是如此的強(qiáng)大,只要基金不主動(dòng)退場(chǎng),金屬價(jià)格存在繼續(xù)上漲的可能。但是,由于當(dāng)前市場(chǎng)比較脆弱,一旦基金出現(xiàn)資金鏈方面的問題而面臨強(qiáng)制平倉(cāng),那對(duì)金屬價(jià)格的影響將是異常劇烈的,那這種影響,已經(jīng)在農(nóng)產(chǎn)品市場(chǎng)上暴露了出來(lái)。 三.近期的最大變數(shù):資金危機(jī) 由于2007年底以來(lái)“指數(shù)化”投資盛行,基金成了推動(dòng)商品價(jià)格上漲的重要因素,一旦基金出現(xiàn)流動(dòng)性危機(jī),將對(duì)商品價(jià)格產(chǎn)生極大影響。鑒于大多基金擁有一套完善的投資組合,高風(fēng)險(xiǎn)的商品投資,中等風(fēng)險(xiǎn)的股權(quán)投資,以及低風(fēng)險(xiǎn)的債券投資,這種組合往往能夠抵御一般的價(jià)格波動(dòng)風(fēng)險(xiǎn)。可是,由于次貸危機(jī)的爆發(fā),部分低風(fēng)險(xiǎn)的債券如次債,公司債面臨了較大的償還風(fēng)險(xiǎn),致使整個(gè)投資組合遭遇破壞,一旦股市或商品價(jià)格出現(xiàn)大幅波動(dòng),基金便可能面臨流動(dòng)性危機(jī),而凱雷事件就是最好的例證。 3月上旬,凱雷資本由于缺乏足夠的現(xiàn)金以償付保證金追加要求,只能大量清盤旗下投資組合以換取現(xiàn)金。該對(duì)沖基金主要持有200多億次債,100多億股權(quán),以及50億商品期貨,商品方面主要以農(nóng)產(chǎn)品期貨為主。50億期貨多頭的強(qiáng)制平倉(cāng),使芝加哥期貨市場(chǎng)受到了最猛烈的沖擊,大豆和谷物期貨市場(chǎng)出現(xiàn)了恐慌性拋售,cbot期貨市場(chǎng)頻頻以跌停收盤。 而上周五,全球最大金融管理公司之一的貝爾斯登向華爾街發(fā)出警告說,它無(wú)法確定自己能否“幸免于難”,繼續(xù)生存。貝爾斯登表示,盡管它正在尋求戰(zhàn)略性替代融資計(jì)劃,但是它無(wú)法確保替代融資方法能夠成功達(dá)成目標(biāo)。貝爾斯登公司股票星期五收盤暴跌47%,跌至近10年來(lái)的最低點(diǎn)。其在一則聲明中說:“過去24小時(shí)之中,我們的流通性形勢(shì)急劇惡化。”即凱雷之后,這是第二家出現(xiàn)資金面問題的投行。受到其影響,周五商品市場(chǎng)與資本市場(chǎng)均受到較大沖擊,農(nóng)產(chǎn)品市場(chǎng)遭遇大量獲利了結(jié)而再度大跌,美股更是狂瀉了近2%。 通常,流動(dòng)性危機(jī)具有著極強(qiáng)的傳導(dǎo)作用,凱雷與貝爾斯登的問題究竟是個(gè)案,還是全球流動(dòng)性危機(jī)的導(dǎo)火線,目前尚不明朗。但是,筆者不得不擔(dān)心,如果資金面繼續(xù)惡化,其它商品市場(chǎng)是否會(huì)面臨同樣的危機(jī)? 目前而言,西方國(guó)家經(jīng)濟(jì)陷入“滯脹”的可能正在明顯增強(qiáng),雖然其整體消費(fèi)不容樂觀,但通脹預(yù)期可能進(jìn)一步推動(dòng)金屬價(jià)格上揚(yáng)。同時(shí),市場(chǎng)正面臨著一枚重磅炸彈——流動(dòng)性危機(jī),這顆炸彈隨時(shí)都可能爆炸,也有可能不爆炸,可以肯定的是,他給市場(chǎng)帶來(lái)了極大的不確定性。 筆者認(rèn)為基本金屬價(jià)格的真正上揚(yáng)仍然需要整體經(jīng)濟(jì)趨穩(wěn)相配合,如果美國(guó)經(jīng)濟(jì)第二季度仍然無(wú)法從頹勢(shì)中擺脫出來(lái),鋅價(jià)的上漲將只是曇花一現(xiàn)。但在近期,筆者強(qiáng)烈建議市場(chǎng)參與者加強(qiáng)對(duì)流動(dòng)性的管理,防范價(jià)格劇烈波動(dòng)風(fēng)險(xiǎn)。 鑫國(guó)聯(lián)期貨上海營(yíng)業(yè)部 朱鳴元

【 新浪財(cái)經(jīng)吧 】

不支持Flash

|

||||||||||||