|

|

嘉益博華:金屬跨市套利月度報告(2)http://www.sina.com.cn 2008年03月13日 16:57 嘉益博華

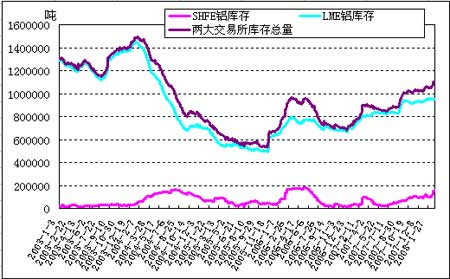

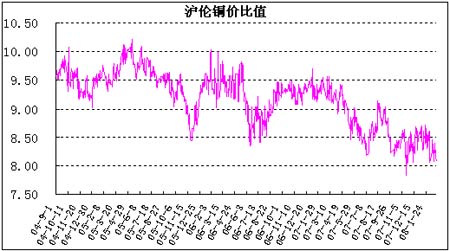

四、07年全球鋁市總體呈現過剩,中國產量高速增長 世界金屬統計局(WBMS)最新公布的數據顯示,2007 年全球鋁市供應過剩49.9萬噸。 全球原鋁需求為3752萬噸,較06年高出318.4 萬噸;07 年產量增加402.4萬噸至3802萬噸。截至12月末,全球庫存總量略低于283 萬噸,相當于約四周的需求量。在倫敦、上海和東京三個交易所持有的總庫存量增加至104.3 萬噸,高于06 年末的74.5 萬噸。從供需數據看,國際鋁價仍存在一定的過剩壓力。 而根據中國國家統計局的統計顯示,07 年12 月份中國原鋁產量113.8 萬噸,同比增長28.0%,全年累計生產1228.4萬噸,同比增長33.8%。產量的高增長可能使得國內亦呈現一定的過剩,但預期大部分已經為各下游產業所消化,國內經濟的高速發展帶動鋁消費的增長,同時由于鋁價相對低廉,對其它金屬的替代進一步增加(特別是銅),另一方面是鋁半成品的出口增加拉動了原鋁的需求(為避免原鋁15%的出口關稅)。 從進出口情況來看,中國海關公布的最新數據顯示,受相關調控措施的影響,中國原鋁出口持續向鋁制品出口轉變。中國在近四個月實際上成為原鋁的凈進口國,今年1月出口原鋁5,521 噸,而進口原鋁14,443 噸,凈進口8,922 噸;1 月份鋁材出口160,000 噸,同比增長22.0%,1 月鋁材凈出口104.002 噸。鋁材出口的大增將帶動了國內對原鋁的消費,同時也顯示國內鋁產業結構得到了明顯的優化與升級,鋁制品的出口帶動將進一步轉變國內鋁市供需關系,從而使后期國內鋁價相對走強,造成滬倫鋁價比值逐漸建底回升。 五、政策調控及中國雪災對國內鋁產量增長將會起到限制作用 由于電解鋁行業屬于高能耗產業,而且近幾年產能增長過快,投資過熱,國家逐步加大了對鋁行業的調控力度,今年在去年之后繼而對鋁行業實施了差別電價和取消優惠電價的措施,提高了鋁行業的生產運營成本。同時在進出口關稅上也加大了調控力度,先后取消了鋁條、桿、型材及異型材、鋁絲等8 個稅號的出口退稅,并自07 年9月1日起對非合金鋁條、桿等征收15%的暫定關稅,而對未鍛軋非合金鋁進口實行零關稅,進口關稅降低而出口關稅增加勢必導致短期內大量鋁及鋁材滯留在國內,加大國內市場的供應,從而限制國內價格的上漲,縮小電解鋁行業的利潤,使投資逐步降溫。 在此種政策實施的前期,國內鋁價會受到相對的壓制,而后期價格將會因供需關系趨緊而得到抬升。同時,國家提高了鋁行業的準入門檻并加快了淘汰落后產能的速度,要求“十一五”期間淘汰電解鋁小型預焙槽能力65 萬噸,其中2007 年淘汰10萬噸。 另外,在1 月份開始的一個多月里,在中國南方大部分地區遭受幾十年不遇的雪災,諸多省份出現能源、電力緊張,導致一些鋁冶煉廠疲紛紛限產或關閉產能,并且由于雪災破壞了部分電力設施,這令后期的產量供應也存在憂慮。 因此,在國家宏觀調控的作用下,可以預計今、明年鋁產量的增長將會逐漸放緩。而國內后期經濟仍將會保持強勁增長,主要用鋁部門的需求出仍會保持強勁,價格優勢帶來的替代效應會進一步擴大,加上大量加工、產業升級項目開始投產,國內原鋁消費會進一步旺盛增長,這將可能導致中國在明、后年逐漸從原鋁的凈出口國轉變為凈進口國,這將也對后期的跨市套利產生重大的影響。 六、經濟成長比較:國內強勁而歐美發達國家放緩 從經濟發展前景來看,國內方面,經濟持續呈現高速發展,帶動鋁產量和消費都高速增長。中國國家統計局公布, 2007 年國民經濟保持平穩快速發展,呈現出增長較快、結構優化、效益提高、民生改善的良好運行態勢。總體來看中國經濟的高速增長將繼續使國內鋁需求保持旺盛,呈現產需兩旺的局面。國際方面,從多方面的經濟數據來看,歐美等發達國家今后一年內經濟將會呈現下滑,從而也將會拖累對鋁金屬的需求。 綜上所述,現階段國家仍處于對國內鋁行業的緊縮調控期,國內產量增長巨大,一系列措施也對國內鋁價起到壓制作用,促使滬倫鋁價比值進行振蕩筑底,當前鋁材(享有退稅的)出口盈利的比值目前會成為比值(7.6)上升的阻力位,而原鋁出口盈利比值(6.1)會成為比值波動的支撐位,長期來看,隨著比值逐漸下移,宏觀措施引導國內鋁產業結構的調整,鋁制品(成品/半成口)加工能力的不斷增長,鋁出口向鋁制品形式轉移,國家原鋁進出口地位轉變,預期滬倫鋁價比值在振蕩建底后會得到逐漸回升,當前滬倫鋁價比值已經處于歷史低位,這將會進一步刺激鋁材出口增長拉動國內消費,從而抬升國內鋁價,鋁市反套機會(買滬鋁拋倫鋁)正在逐漸醞釀形成。 銅:比值極低限制進口,反套機會可關注 當前滬倫比值處于歷史性低位,進口將會受到嚴重抑制,前期的大量精銅和銅精礦進口經過一段時間消化吸收,預期國內現貨市場在今年將再度變得緊張,并且緣于銅精礦加工費低,冶煉商進口加工生產興趣減淡,國內產量增長將放緩,自去年11 月份以來,中國精銅產量雖然同比仍呈現增長,但月率出現大幅下滑,預期后期產量將進一步下滑,使得中國供需關系趨緊,從而促使滬倫銅價比值回升,反套(買滬銅拋倫銅)機會亦可關注,不過當前倫銅仍存在較大的近期升水,存在出現進一步逼空行情的可能,而滬銅近月貼水,雙邊價差結構對反套持倉不利,入市宜當謹慎。 鋅:比值振蕩走低,正套持倉可繼續持有 目前國內外鋅價比值在反彈后繼續振蕩下滑,中國精鋅產量持續大幅增長,且由于精礦供應充足,鋅精礦加工費較高,鋅精礦的進口亦持續大幅增長,預期后期中國鋅產量將繼續保持高增長,中國將在國際鋅進出貿易中處于凈出口國位置,國內外鋅價比值應主要圍繞出口盈利的比值(7.2)波動,隨著人民幣的不斷升值,預期后期比值必將會繼續振蕩下滑,并且當前滬倫鋅市隔月價差綜合來看對正套有利,正套(買倫鋅拋滬鋅)持倉可繼續持有,若比值反彈,仍可適機介入。 嘉益博華 楊東升

不支持Flash

|

|||||||||||||||