|

|

Äź¶Čóøę£ŗ¦æ¹ß^Ź£ ä\ŌķgĒ°ŠŠ(2)http://www.sina.com.cn 2008Äź02ŌĀ22ČÕ 09:00 ĪåµVß_ĘŚŲ

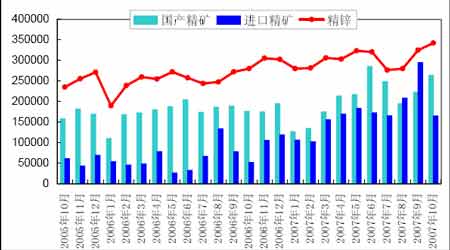

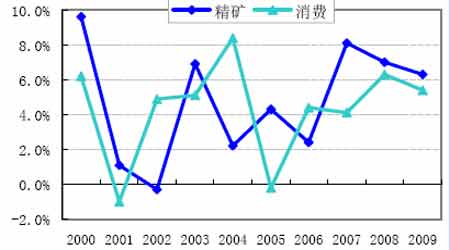

””””ŌŚ 2007 Äź£¬ÓÉ ÓŚČ«Ēņ¾«µV¹©Ŗ“óŌö£¬Ź¹ µĆ¾«ä\¼Ó¹¤ŁMŅ²ėSÖ®ß_µ½vŹ·øßĪ»400 ĆĄŌŖ/£¬Ćę¦øßĘóµÄä\rŗĶ¼Ó¹¤ŁM£¬ųČŅ±S¶¼ŌøŅāßMæŚųĶā¾«µV£¬ĘäÖŠÉõÖĮ°üĄØĮĖ²æ·Ö×ŌÓŠ¾«µVµÄĘóI”£½ŲÖ¹ 2007 Äź 10 ŌĀ£¬ÖŠųßMæŚä\¾«µV 172 Čf£¬Ķ¬±ČŌöéL 180%£¬ßMæŚ¾«µVµĮæŅŃ½ß_µ½ų®a¾«µVµÄ 83%£¬ä\¾«µVµÄ“óĮæßMæŚ½āQĮĖ¾«µV²»×ćß@Ö®Ē°Ņ»Ö±ÖĘ¼sÖŠų¾«ä\®aĮæµÄĘæīi”£ ””””D 5 ÖŠųä\¾«µVÅc¾«ä\ŌĀ®aĮæ<> ”””” ””””ŌŚ¾«ä\ßM³öæŚ·½Ćę£¬2007 Äźī^ 10 ŌĀ¾«ä\ßMæŚ¼s 13 Čf£¬Ķ¬±ČpÉŁ 51.6%£¬¶ųĶ¬ĘŚ¾«ä\³öæŚ 25.8 Čf£¬Ķ¬±ČŌöéL 29.8%£¬æ¼]µ½ÉĻĆęĢįµ½µÄ 2007 ÄźÖŠų¾«ä\®aĮæ“óŌö£¬²»ėy½āĪöß@·NĒér”£½ŲÖ¹ 10 ŌĀ·ŻÖŠų¾«ä\ō³öæŚ 12.8 Čf£¬“ĖĶāÓÉÓŚŹÜµ½Ć÷ÄźÖŠųźP¶Õ{ÕūĻūĻ¢Ó°ķ£¬æÉŅŌīAÓ 11”¢12 ŌĀ·Ż¾«ä\³öæŚĮæßžĄ^ĄmŌö¼Ó£¬ß@ÓµÄŌ 2007 ğȫğ֊ų¾«ä\ō³öæŚæÉÄÜ¢³¬ß^ 20 Čf£¬ÖŠųĶź³ÉĮĖľ«ä\ōßMæŚųĻņō³öæŚųŽD×”£ ””””D 6 ÖŠų¾«ä\ßM³öæŚ<> ”””” ””””¶ž.·ÖĪöÅcÕ¹Ķū ””””1.®aÄÜ³ÖĄmU£¬ß^Ź£ėyŅŌ±ÜĆā ””””ųėHćUä\ŃŠ¾æ½Mæ(ILZSG)¹«²¼µÄµžļ@Ź¾£¬½ŲÖĮ½ńÄź 9 ŌĀ·Ż£¬½ńğȫĒņ¾«ä\Č±æŚ 4.3 Čf£¬¶ųČ„ÄźĶ¬ĘŚéȱæŚ34.6 Čf£¬Č«Ēņ¾«ä\¹©ĒóÄȱæŚĻņß^Ź£é_Ź¼ŽD×”£2007Äź 1£9ŌĀ·ŻČ«Ēņä\¾«µV®aĮæ±ČČ„ÄźĶ¬ĘŚŌöéL 7.8%£¬¶ų 2005£2006Äźä\¾«µV®aĮæŌöĖŁHé3.1%£¬Č«Ēņä\¾«µV®aĮæ“ó·łŌö¼ÓŹĒŹ¹µĆä\ŹŠö×ßĻņß^Ź£µÄ×īøł±¾ŌŅņ”£ä\¾«µV¹©ŖŌö¼Ó§Ó¾«ä\®aĮ棬½ń ÄźĒ°9 ŌĀČ«Ēņ¾«ä\®aĮæĶ¬±ČŌöéL7.2%£¬¶ų ¾«ä\ĻūŁMĶ¬±ČŌöéLé3.3%”£ ””””°“ÕÕÄæĒ°¾«ä\®aĮæŗĶĻūŁMĒérķæ“£¬ŅŌĶłµÄŠčĒóČ±æŚ¢±»Ńa£¬¶ų½ńğȫĒņ¾«ä\ŹŠö¹©Ēó¢¾S³ÖĻą¦Ę½ŗā”£ ””””±ķ 1 ILZSG Č«Ēņä\¹©ĒóĘ½ŗā<Ē§>

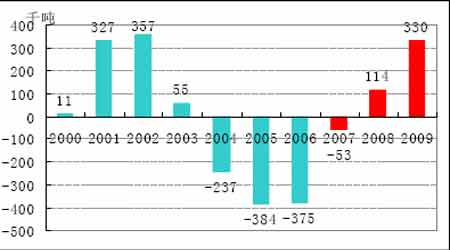

””””µžķŌ“£ŗILZSG ””””ėmČ»½ńÄźä\r“ó·łĻĀµų£¬µ«ß@²¢]ÓŠÓ°ķµ½µVɽ®aÄÜUµÄ·eOŠŌ£¬ÄĪŅŹÕ¼Æµ½µÄ½ńÄźĻąźPU³ä®aÄÜ»ņÖŲŠĀ¢ÓµÄµVɽ®aÄÜŁYĮĻķæ“£¬2008 ğȫĒņä\¾«µV®aĮæ¢Ōö¼Ó³¬ß^ 90 Čf£¬ß@¢Ź¹µĆĆ÷Äź¾«ä\®aĮææÉÄÜž¾S³Ö³¬ß^ 7%µÄŌöĖŁ£¬īAÓĆ÷Äź¾«ä\®aĮ梳¬ß^ 1200 Čf£¬¶ų°“ÕÕÄæĒ°¾«ä\ĻūŁM 4.5%×óÓŅµÄŌöĖŁÓĖć£¬ĪŅÕJé 2008 Äź¾«ä\ß^Ź£æÉ””ÄÜ¢ß_ 30 Čf”£ ””””D 7 Č«ĒņŠĀ¾«µV®aĮæŌöĖŁß^æģ ”””” ””””D 8 ĖŹćyŠŠČ«Ēņ¾«ä\¹©ĒóĘ½ŗā ””””

”¾ ŠĀĄĖŲ½°É ”æ

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||