|

|

ČýīóÃŽķÜQķĻ2008ÄęšęÓ^―úÕþēßÕ{ŋØ·―Ïō(2)http://www.sina.com.cn 2008Äę02ÔÂ21ČÕ 00:09 ÖÐČð―ðČÚ

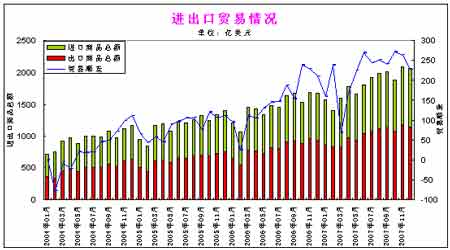

ĄĄĄĄŲQŌŨíēîĩÄģÖĀmUīóžÓīóÁËČËÃņÅßMŌŧē―ÉýÖĩĩÄîAÆÚĢŽÍâŲYĩÄīóÁŋßMČëÔöÁËØÅĩÄÁũÓÐÔĢŽÄķøīŲĘđÁËÍĻØÅōÃĩÄžÓĄĢŽŌōīËĢŽšÏĀíĩÄĖĀíšÃßMģöŋÚŲQŌŨęPÏĩŌēģÉé―âQÍĻØÅōÃî}ĩÄŌŧÖØŌŠĩÄÖøÁĶücĄĢ ĄĄĄĄD5ĢšÎŌøÔÂķČßMģöŋÚŲQŌŨî~Įér ĄĄĄĄ ĄĄĄĄąí2ĢšÎŌø―üÄęôģöŋÚÔöéLĮér

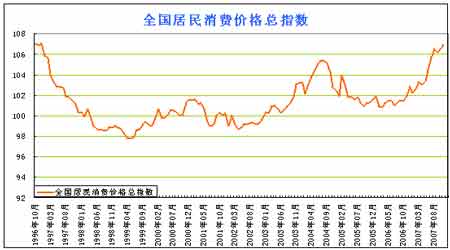

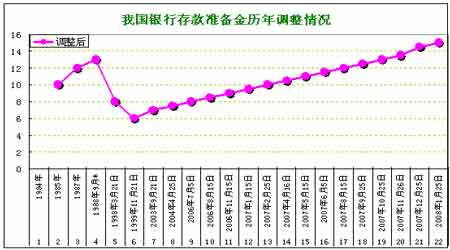

ĄĄĄĄŲYÁÏíÔīĢšļųþøžŌšĢęPĩþÕûĀí ĄĄĄĄ·īÓģ―ú°lÕđĘĮ·ņ―ĄŋĩĩÄŌŧÖØŌŠ―úÖļËūÍĘĮÍĻØÅōÃËŪÆ―ĢŽÍĻģĢĮérÏÂĢŽÎŌÓÃūÓÃņÏûŲMrļņÖļĩ(CPI)ŨũéÓ^ēėĶÏóĄĢÔÚ―ú°lÕđĩÄß^ģĖÖÐĢŽþ°éÉúßmķČĩÄÍĻØÅōÃĢŽÅcīËĶŠĩÄCPIŌēþÓÐËųĖáļßĢŽēŧß^ĢŽÖŧŌŠCPIĩÄÔöéLËŲķČÔÚŌŧßmķČĄĒŋÉŋØĩÄ·ķúÖŪČĢŽÆäÉÏqßþÓÐĀûÓÚ―úĩÄÔöéLĢŽČįđûCPIĩÄÔöéLËŲķČŌŧĩĐß^ŋėĢŽūÖēŋŧōÕßČŦÃæĩÄÎïrŋėËŲÉÏqūÍÖĩĩÃŌýÆðīóžŌĩÄÖØŌÁË(ČįD6)ĄĢ ĄĄĄĄÄŋĮ°ĢŽÄøžŌ―yÓūÖđŦēžĩÄĩþíŋīĢŽÎŌøøÃņ―úŌŅ―ßMČëÁËÚ áĩÄëAķÎĢŽūÖēŋÍĻØÅōÃĩÄšÁĶČÕŌæĀūþĢŽĮŌëSrÓÐUīóĄĒžÓĩÄŋÉÄÜĄĢÍĻØÅōÃēŧHHĘĮŌŧ―úî}ĢŽÆäąģšó°üšŽĩÄļüķāĩÄtĘĮÉįþÃņÉúî}ĢŽŋÉŌÔÕfĢŽŽFëAķÎĢŽŋØÖÆÎïrČŦÃæÉÏqŌŅ―ģÉéÕþļŪđĪŨũĩÄÖØÐÄÁËĄĢ ĄĄĄĄD6ĢšČŦøūÓÃņÏûŲMrļņŋÖļĩ ĄĄĄĄ ĄĄĄĄÍķŲYĄĒÏûŲMĄĒôģöŋÚĘĮÍÆÓÎŌø―ú°lÕđĩÄČýņ{ņRÜĢŽ―üŨÄęĢŽÎŌøøČĩÄÍķŲYíÄŋīóÁŋÔöžÓĢŽģöŋÚŌÄĢŌēēŧāUīóĢŽÍŽrøČĩÄÓÐЧÏûŲMÄÜŌēÔÚēŧāĩÄąŧá·ÅģöíĢŽŋÉŌÔÕfĢŽß@ÐĐŌōËØķžĘĮÖ§ÎÎŌø―ú―ĄŋĩĄĒŋėËŲ°lÕđĩÄęPæIĄĢÔÚ―úĩÃĩ―°lÕđĩÄÍŽrĢŽÎŌŌēŋÉŌÔŋīĩ―ĢŽÎŌøĩÄÎïrËŪÆ―ŌēĖÓÚŌŧąŧÖðē―ÍÆļßĩÄß^ģĖÖŪÖÐĢŽķøß@ŌēģÉéÁËÖÆžs―úßMŌŧē―°lÕđĩÄÕÏĩKĄĢéīËĢŽŋØÖÆ―ú°lÕđß^ģĖÖÐĩÄÎïrÉÏqģÉéøžŌšęÓ^Õ{ŋØĩÄÖØŌŠÄŋËĄĢ ĄĄĄĄáĶÉÏĘöČČÝĢŽđPÕßÔÚīËĖáģöÁË2008ÄęķČĩÄĩÚ2ÕþēßēÂÏëĢšÔÚČËÃņÅēŧāžÓÏĒŌÔž°ĶÍâēŧāÉýÖĩĩÄĮérÏÂĢŽÍâŲYīóÁŋŲČëøČĩÄ―ðČÚŲYŪaĢŽÍŽrąķāģöŋÚíÄŋĘÜĩ―ĀÖØÓ°íĢŽķøøČÎïrtđđÅĘÉýĢŽÔÚß@ÓĩÄąģū°ÏÂĢŽÕþļŪÓÐÍûÔÚąMÁŋąÜÃâĀ^ĀmžÓÏĒĩÄĮ°ĖáÏÂĢŽÄßMŌŧē―UīóĶÍâÖą―ÓŌÔž°ég―ÓÍķŲYĄĒ·eO°lūōČÐčÁĶĄĒÔöģöŋÚÆóIĩÄÐÂÄÜÁĶ(ÚAĀûÄÜÁĶ)ĩČ·―ÃæČëĘÖĢŽŌÔūSÏĩøÃņ―úĩÄĄ°ÓÖšÃÓÖŋėĄą°lÕđĄĢ ĄĄĄĄČýĄĒÁũÓÐÔÅcČËÃņÅÉýÖĩĩÄÃŽķÜ ĄĄĄĄŨÔ2005Äę7Ô·ÝČËÃņÅ RÂĘÐÐļÄļïŌÔíĢŽČËÃņÅĩÄ RÂĘŌŅ―°lÉúÁË·ĖėļēĩØĩÄŨŧŊĢŽÍŽrĢŽČËÃņÅĩÄ RÂĘî}Äíķž]ÓÐÏó―ņĖėŌŧÓÎüŌýČįīËąķāĩÄÄŋđâĄĢ2ÄęķārégŌÔíĢŽļũ·NÍâ RŅÜÉúŪaÆ·ĄĒãyÐÐégĩÄßhÆÚÍâ R―ŧŌŨĄĒČËÃņÅĶÍâÅĩôÆÚĩČŪaÆ·ķžĩÃĩ―ÁËēŧÍŽģĖķČĩÄ°lÕđĄĢßMČë2007ÄęŌÔšóĢŽ°éëSßBĀmĩÄžÓÏĒŌÔž°ÃĀø―úģÖĀmÏÂŧŽĩÄïLëUīæÔÚĢŽČËÃņÅķÃĀÔŠĩÄÉýÖĩBÝßMČëĩ―žÓËŲ°lÕđĩÄ ^ÓōÖŪÖÐĄĢ ĄĄĄĄD7ï@ĘūĩÄĘĮvÄęíĢŽÎŌø―ðČÚCČËÃņÅīæŲJŋîĀûÂĘĩÄÕ{ÕûĮérĢŽÄDÐÎĩÄŨßÝÎŌŋÉŌÔŋīģöĢŽéÁË―âQĘÐöÁũÓÐÔß^ĘĢĩÄî}ĢŽŅëÐÐÄ2006ÄęÏ°ëÄęé_ĘžĢŽūÍžÓīóÁËĶĘÐöĀûÂĘĩÄÕ{ŋØÁĶķČĢŽH2007ÄęŌŧþÓÄęķČĢŽŅëÐÐūÍßBĀmžÓÏĒ6īÎĢŽß@ÔÚvĘ·ÉÏķžĘĮšąŌĩÄĄĢČŧķøĢŽČËÃņÅĩÄēŧāžÓÏĒ s―oČËÃņÅ RÂʧíÁËĮ°ËųÎīÓÐĩÄÉýÖĩšÁĶĢŽÉÕßÏāŧĨ fÕ{ÓÖÏāŧĨžÓĢŽČËÃņÅžÓËŲÉýÖĩąŧÍÆĩ―ïLļßĀËžâÖŪÉÏĄĢ ĄĄĄĄŌēūÍĘĮÕfĢŽÓÐЧŋØÖÆČËÃņÅĩÄÉýÖĩËŲķČÅcēŧāĖáļßČËÃņÅĩÄīæŋîĀûÂĘÖŪégīæÔÚÖøÄģ·NÏāŧĨÄĶēÁĢŽŪß@·NÄĶēÁąŧÁŌĩÄîAÆÚēŧāžÓŌÔšóĢŽĘÐöĩÄ°lÕđĒþßMČëŌŧķĻģĖķČĩÄ°dŋņ îBĢŽķøÔÚß@ršōĢŽēŧāŨŧŊĩÄØÅÕþēßŌŅ―ÔėģÉÁËČËĩÄÃĀÆĢÚĢŽÆä―YđûūÍĘĮģÖĀmšŧŊĩÄĄĒĘʧŌŧķĻŋÉŋØÐÔĩÄČËÃņÅÉýÖĩŧîÓĄĢŌōīËĢŽšÏĀíĖĀíšÃžÓÏĒÅc RÂĘĩÄęPÏĩĘĮąĢģÖ―ú―ĄŋĩĄĒÆ―·°lÕđĩÄŧųąūŌŠĮóĄĢ ĄĄĄĄD7ĢšÎŌø―ðČÚCČËÃņÅīæŲJŋîĀûÂĘÕ{ÕûĮér ĄĄĄĄ ĄĄĄĄČËÃņãyÐÐÕ{ŋØĘÐöØÅÁũÓÐÔĩÄÁíÍâŌŧđĪūßūÍĘĮÕ{ÕûÉĖIãyÐÐīæŋîĘä―ðĩÄąČÂĘĄĢīæŋîĘä―ðŨũéÉĖIãyÐÐÄĘÂÉĖIŧîÓĩÄŌŧÖØŌŠĩÄïLëUÓĖáĘäĢŽÆäąČÂĘĩÄļßĩÍÖą―ÓQķĻÁËãyÐÐØÅŲJŋîĩÄŌÄĢšÍÉîķČĢŽÄķøÆðĩ―ÁËÕ{ŋØØÅģËĩĩÄŨũÓÃĄĢ ĄĄĄĄD8ï@ĘūĩÄĘĮÎŌøãyÐÐīæŋîĘä―ðvÄęÕ{ÕûĮérĢŽDÐÎï@ĘūĢŽÕ{ÕûīæŋîĘä―ðĩÄrégīóēŋ·ÖķžžŊÖÐÔÚ2007ÄęĢŽŪÄęĢŽīæŋîĘä―ðßBĀmÉÏÕ{10īÎĢŽžīÄ2007ÄęÄęģõĩÄ9%Õ{Õûĩ―2007ÄęÄęÄĐĩÄ14.5%ĢŽČŦÄęĀÛÓÕ{Õû·ųķČé5.5%Ģŧķø2008ÄęÄęģõÓÖÔŲīÎĖáļß0.5°Ų·ÖücĢŽøžŌÕ{ŋØ―ðČÚĘÐöĩÄÁĶķČĩÃĩ―ÁËßMŌŧē―ĩÄžÓĄĢūÍÄŋĮ°17Čf|ĩÄĶÐîŌÄĢíÕfĢŽīæŋîĘä―ðÂĘÃŋÉÏÕ{0.5°Ų·ÖücĢŽūÍÏāŪÓÚÄĘÐöÖÐģéģö850-900|ĩÄŲY―ðĢŽĶÓÐЧ―ĩĩÍãyÐÐÔėØÅĩÄģËĩÓÐÖøšÜšÃĩÄžÓŨũÓÃĄĢ ĄĄĄĄëmČŧÕfĢŽČËĶÕ{ÕûīæŋîĘä―ðÂĘ]ÓÐÏóĶžÓÏĒÄĮÓÃôļÐĢŽĩŦĘĮĢŽķĖrégČģÖĀmĄĒīó·ųķČĩÄĖáļßīæŋîĘä―ðÂĘßĘĮþĶ―úÔėģÉŌŧķĻĩÄ_ôĢŽÆäÖÐŨîŧųąūĩÄŌŧücūÍĘĮþÔÚŌŧķĻrégČÔėģÉŲY―ðđĐ―oĩÄūÞīóČąŋÚ(ēŧđÜĘĮšÏĀíĩÄĢŽßĘĮēŧšÏĀíĩÄ)ĢŽÄķøžÓÁË―úÏÂŧŽĩÄïLëUĄĢ ĄĄĄĄD8ĢšÎŌøãyÐÐīæŋîĘä―ðvÄęÕ{ÕûĮér ĄĄĄĄ ĄĄĄĄÔėģÉČËÃņÅģÖĀmÉýÖĩĩÄÔŌōēŧÍâšõÏÂÃæŨ·―ÃæĢšĩÚŌŧĢŽČËÃņÅ RÂĘŨÔ1994ÄęŌÔíŌŅ―ü10Äę]ÓÐßMÐÐÕ{ÕûĢŽķøß@10ÄęÖÐø―úšÍøÁĶŌŅ―°lÉúÁËÉîŋĖĩÄŨŧŊĢŧĩÚķþĢŽ90ÄęīúŌÔíĢŽŌŧÐĐāÍþĩÄøëHCšÍŲQŌŨŧï°éŌŧÖąūÍÕJéČËÃņÅīæÔÚēŧÍŽģĖķČĩÄrÖĩĩÍđĀĢŧĩÚČýĢŽ°īÕÕøëH―úWĩÄĀíÕĢŽÍâ RđÓāß^ķāąūÉíūÍąíÃũÍâÅķĻrß^ļßĢŽąūÅķĻrß^ĩÍĢŽąūÅÓÐÉýÖĩšÁĶĢŧĩÚËÄĢŽÄ2001ÄęŌÔíĢŽĘĀ―įļũÖũŌŠØÅ°üĀĻ|ÄÏøžŌĩÄØÅĶÃĀÔŠķžīó·ųķČÉýÖĩĢŽÖŧÓÐČËÃņÅĶÃĀÔŠĩÄ RÂĘŌŧÖą]ÓÐÕ{ÕûĢŽžīČËÃņÅëHÉÏŌēļúëSÃĀÔŠĶÆäËûØÅīó·ųķČŲHÖĩĄĢĮŌēŧÕf90ÄęīúČËÃņÅĘĮēŧĘĮß^ķČŲHÖĩŧōķĻrß^ĩÍĢŽÎÕf―üÄęíÆäËûøžŌĩÄØÅĶÃĀÔŠķžīó·ųķČÉýÖĩĢŽÖŧÓÐČËÃņÅĶÃĀÔŠĩÄ RÂĘ]ÓÐÓĢŽHīËŌŧlĢŽūÍŋÉŌÔÅÐāČËÃņÅĶÃĀÔŠĩÄrÖĩÓÐŋÉÄÜĩÍđĀ(ÍõšĢâĢŽ2005)ĄĢ

Ąū ÐÂĀËØ―°É Ąŋ

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||||||||||