|

|

年度報告:天膠有望登上新臺階(3)http://www.sina.com.cn 2008年02月13日 08:38 鑫國聯期貨

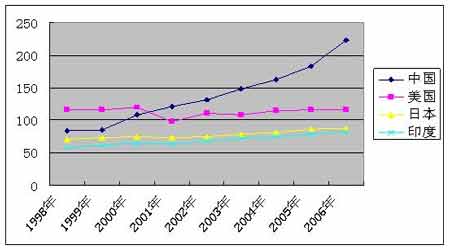

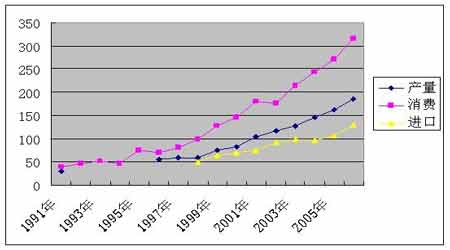

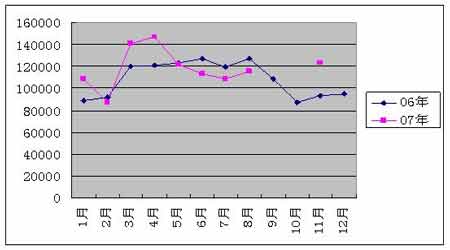

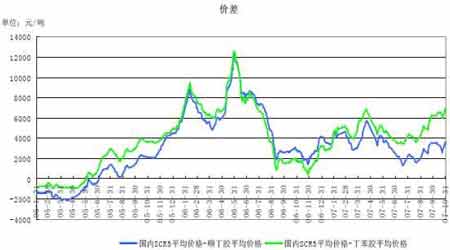

(2)、中國成為消費主導力量 天然橡膠的需求從地區看主要集中在東亞、北美和西歐,從國家看,2005 年中國、美國、日本、印度四國天膠的消費量占據了全球天膠消費總量的53%。從1998 年到2005 年天膠消費量的對比分析可以看出,日本、印度相對較為穩定,受美國制造業向亞洲轉移的影響,美國天膠消費的份額持續下滑,而中國天膠消費在全球所占的份額穩步上升,由此可見,中國天膠消費的增長在未來數年內仍將是推動全球天膠消費增長的主導力量。 圖9、四國合成橡膠消費增速對比圖(單位:萬噸) (3)、合成橡膠缺口較大 2003年全球合成橡膠產量為1111萬噸,消費量為626萬噸。2004年世界合成橡膠產量為1197.8萬噸,合成橡膠消費有很大增長,為1137萬噸。2005年世界合成橡膠產量為1196.5萬噸,與2004年同比約下降0.11%,消費量為1191.7萬噸,與2004年同比約上升4.81%。全球合成橡膠的消費量逐年增加。 國內對合成橡膠的消費也在提高,2003年中國合成橡膠的消費量就已經達到215.5萬噸,開始超過美國192.4萬噸和日本111.1萬噸,成為世界最大的合成橡膠消費國。2003年國內合成橡膠產量達到127.22萬噸。2004年國內合成橡膠消費量達到243.8萬噸,而產量又增加到147.76萬噸。2005年,國內合成橡膠供需繼續增長,但增速減緩。全年共生產合成橡膠163.2萬噸,表觀消費消費量達到了258萬噸,凈進口68.6萬噸。2006年合成橡膠總產量同比增長約為12%至184萬噸。可見,國內合成橡膠的產需缺口還是相當之大,市場發展還有很大潛力。 圖10、我國合成橡膠產銷量及進口量(單位:萬噸) 圖11、我國合成橡膠06/07年度月進口量對比(單位:萬噸) (4)天然橡膠與合成橡膠價差在縮小 根據歷史數據分析,當天膠與合成膠價差小于5000元時,商家往往偏向于使用天然橡膠;而當價差大于5000元時,商家會開始轉向考慮使用合成橡膠;當價差接近或者超過10000元時,商家多數都會選擇使用合成膠來替代天膠,此時天膠需求將受到壓制。今年10月以來,受原油價格上漲影響,合成膠價格上漲。10月底天膠與順丁膠價差約為3600元,與丁苯膠價差約為6990元,而原油在12月份逐漸上沖100美元,合成橡膠成本繼續增加,合成橡膠與天然橡膠差價不大,對天然橡膠利多。 圖12、天然橡膠與合成橡膠價差 3、天氣狀況欠佳,阻礙割膠進行 東南亞三大產膠國近期不是泰國天氣惡劣影響割膠,就是印尼發大水,或者馬來西亞遭遇洪水,糟糕的天氣一直對天膠的走勢產生非常大的影響。現貨商擔憂這樣的天氣是否還會持續下去。而在期貨市場,投資者也在猜測這樣的天氣到底能把天膠價格上推多高。國際現貨市場天膠報價始終較強。11月中旬出口到中國的主流膠種泰國3號煙片膠報價升至2650美元/噸,印尼20號標膠的報價在2520美元/噸左右,馬來西亞20號標膠報價則在2530美元/噸附近。截至11月底,泰國等東南亞國家天膠報價都保持堅挺。而國內青島保稅區現貨膠價在11月份期貨膠價大幅下行時,其下滑幅度相對較小。進入12月份,在膠商由于資源緊張而惜售時,國內現貨膠價小幅走高。另外,當前國內外膠價已由前期的持續倒掛轉為基本持平。 4、季節性因素推動橡膠上漲 天然橡膠季節性漲跌規律決定了11月份是一個調整的月份。從2003年至今5年的時間,每一年10、11、12月份天膠均出現以回調為主的調整行情。12月份迎來國內傳統的停割季節,此間市場的需求方式,主要體現在消化庫存以及不斷進口來滿足市場的需求。11月份往往也是一年之內國內天然橡膠市場庫存壓力最大的時間段。經過從4月份開始連續的割膠之后,市場的庫存累計到一個相對的高位,膠價也往往在這個時間段承受較大的壓力。3、4、5月份在完成一個高點之后的下跌是對開割預期的一種利空反映,跌勢往往持續時間較長,而11月份的下跌持續時間相對較短,回落幅度也相對有限,11月份的下跌往往為天然橡膠跨年度的漲勢奠定一個基礎。 目前,盡管國際天膠產區處于割膠旺季,但是隨著時間推移,明年2月份全球產膠國將迎來割膠淡季,加之我國輪胎企業普遍要在1月份進行補庫,因此, 1—2月份國際市場需求極有可能會抑制住供應的增加,并形成一種平衡格局。由于近期馬來西亞遭遇洪水影響,膠價整體水準維持較高水平。在國際市場割膠旺季,膠價不跌反而上漲,而隨著時間推移,在明年1月份之后,在國際市場陸續進入割膠淡季以后,膠價的走勢將會更加令人期待。 5、原油價格上漲仍有空間 雖然經濟防緩可能造成全球能云需求減少令原油市場承壓,但12月份以來美國的能源庫存數據持續減少推動油價上行,EAI數據顯示12月14日當周,美國原油庫存減少760萬桶至2.969億桶,庫存已降低至05年2月11日當周以來最低水準,當時庫存為2.964億桶,此外美圓不斷下破新低給本以高位運行的油價以極大的動力。基金方面,自2003年以來,在紐約商品交易所交易的原油期貨交易量已經翻了30倍。目前,市場每日總需求大概在8600萬桶左右,而期貨市場總的交易量已經是這一數字的20倍。而據美國商品期貨交易委員會(CFTC)公布的數據顯示,今年以來對沖基金等投機資金在NYMEX原油期貨中的凈多頭寸(基金持有的原油多頭頭寸減去空頭頭寸)已經從年初的2194張合約上升至目前的47072張合約,增幅超過2000%,最高時曾一度達到127491張合約,上漲空間猶存。

不支持Flash

|

||||||||||||