|

|

08─ĻŃ~āræ¬╩Ū▓©×æ▓╗¾@ ╚įīóŠS│ųĖ▀╬╗š±╩ÄĖ±Šųhttp://www.sina.com.cn 2008─Ļ02į┬05╚š 00:04 ųąš\Ų┌žø

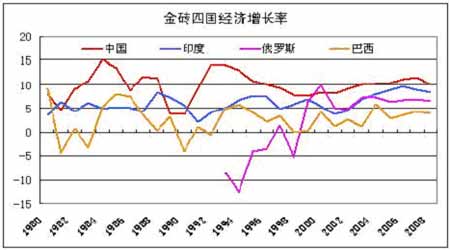

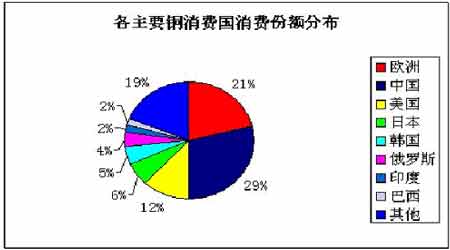

ĪĪĪĪų„ę¬ė^³c ĪĪĪĪ╚½Ū“║Ļė^├µŻ║2008─ĻŻ¼ųąć°╝░ą┬┼d╩ął÷ĮøØ·╗“┬įėąĘ┼ŠÅĄ½╚įīó▒Ż│ų▌^┐ņĄ─į÷╦┘Ż¼╬„ĘĮ░l▀_ć°╝ęĮøØ·īóĘ┼ŠÅĪŻ╬„ĘĮ░l▀_ć°╝ęī”Š½¤ÆŃ~ąĶŪ¾īóĘ┼ŠÅŻ¼Č°ųąć°ąĶŪ¾īó▒Ż│ųäéąįį÷ķLĪŻ ĪĪĪĪ2007 ─Ļ╚½Ū“Ń~╩ąė╔╣®æ¬╚▒┐┌▐DŽ“ąĪĘ∙▀^╩ŻĄ─ŠoŲĮ║ŌĪŻŃ~Š½ĄVĄ─╣®æ¬Ų┐ŅiĪóĄ═╝ė╣ż┘M┐╔─▄ī¦ų┬ę▒¤Æ╔╠£p«aŻ¼īóŽ▐ųŲ2008─ĻŠ½¤ÆŃ~Ą─«a┴┐į÷ķLĪŻ╚½Ū“Š½¤ÆŃ~Ą═╦«ŲĮĄ─Äņ┤µĪó╣®æ¬ųąöÓęį╝░ųąć°ąĶŪ¾Ą─äéąįį÷ķLŻ¼īó┤┘╩╣Ń~ārŠS│ųĖ▀╬╗▀\ąąĪŻ ĪĪĪĪę“╬„ĘĮ░l▀_ć°╝ę╠žäe╩Ū├└ć°ĮøØ·Ę┼ŠÅŻ¼▓╗┼┼│²ŲõĮøØ·│÷¼F╦ź═╦Ą─┐╔─▄ąįŻ╗┤╬╝ēé∙╬ŻÖCī”Į╚┌ŽĄĮy║═īŹ¾wĮøØ·Ą─ė░Ēæ│╠Č╚Ż¼Š∙ėą┤²ė^▓ņĪŻ2008─Ļ╩└ĮńĮøØ·├µ┼RĄ─’LļU’@ų°į÷┤¾. ĪĪĪĪ┤¾ģ^ķgš±╩ÄĄ─Ė±Šųę└╚╗ļyęįĖ─ūāĪŻ ĪĪĪĪę╗Īó2007─ĻąąŪķ╗žŅÖ ĪĪĪĪūį2006─Ļ5į┬11╚šéÉŃ~äō│÷ą┬Ė▀8800├└į¬/揥─ārĖ±ų«║¾Ż¼Š═ę╗┬Ęš±╩Äū▀Ą═ĪŻ2007─Ļ│§į┌ųąć°▀M┐┌ąĶŪ¾Ą─ĦäėŽ┬Ż¼Ń~ārĮY╩°┴╦2006─Ļ─®Ą─Ž┬Ą°ąąŪķŻ¼▓óį┌3-4į┬Ę▌░läė┴╦ę╗▓©▌^┤¾Ą─╔ŽØqąąŪķŻ¼5į┬│§ārĖ±ūŅĖ▀▀_ĄĮ┴╦8335├└į¬Ż¼Ą½ė╔ė┌├└ć°ĮøØ·į÷ķLĘ┼ŠÅŻ¼ų«║¾ķL▀_░ļ─ĻĢrķgŃ~ārį┌7000-8000├└į¬ģ^ė“š±╩ÄĪŻ2007─Ļ└’╩└ĮńŃ~ū▀ä▌ų„ę¬ė╔ā╔┤¾ę“╦žų„ī¦Ą─Ż║ę╗éĆ╩Ūųąć°Ń~Ž¹┘M┴┐Ą─┤¾Ę∙į÷ķL│¼│÷ŅAŲ┌Ż¼ųąć°ę“╦žė░Ēæ┴╦╩└ĮńŃ~╩ąū▀ä▌Ż╗Č■╩Ū├└ć°┤╬┘J╬ŻÖC▒¼░lŻ¼ī”├└ć°Ą╚ÜW├└░l▀_ć°╝ęĮøØ·Ę┼ŠÅīóī¦ų┬Ń~Ž¹┘M┴┐Ž┬ĮĄĄ─ænæ]│¼│÷ŅAŲ┌ĪŻ▀@╩╣Ą├╩└ĮńĘČć·ā╚Ą─╔╠ŲĘŲ┌žø═Č┘Y╗∙Įį┌ī”Ń~╩ął÷ąĶŪ¾Ū░Š░▓╗├„└╩Ą─ŪķørŽ┬Ż¼Ųõ┘YĮ═ČŽ“ę▓ūāĄ├▓╗├„└╩Ż¼Å─Č°įņ│╔┴╦Ń~ārį┌Ė▀╬╗▒Ż│ųš╩ÄĄ─Ė±ŠųĪŻ2007─ĻŃ~ārĄ─ū▀ä▌┤¾ų┬┐╔ęįĘų×ķ╦─éĆļAČ╬Ż║ ĪĪĪĪ ĪĪĪĪĄ┌ę╗ļAČ╬Ż║╠ĮĄū╗ž╔²ļAČ╬(2007─Ļ1į┬-2006─Ļ2į┬) ĪĪĪĪÅ─2006─Ļ12į┬│§ķ_╩╝Ż¼ė╔ė┌ī”├└ć°ĮøØ·Ę┼ŠÅĄ─ænæ]║═LMEÄņ┤µ│ų└mį÷╝ė┤“ē║Įī┘╩ął÷╚╦ÜŌŻ¼Ń~ārų▓Į╗ž┬õŻ¼▀M╚ļ┴╦Ž┬Ą°╠ĮĄūļAČ╬ĪŻ2į┬│§éÉŃ~į┌ę╗Č╚Ą°ų┴5255├└į¬/ćŹ--2006─Ļ3į┬ęįüĒĄ─ūŅĄ═³cŻ╗£¹Ń~ųĖöĄę▓Ą°ų┴50075į¬/揥──Ļā╚Ą═³cĪŻ2į┬│§ęįüĒŻ¼ė╔ė┌╩▄üåų▐Äņ┤µ┴„│÷Ą─Ā┐ųŲęį╝░ųąć°┘I▒PĄ─ė┐¼FŻ¼Ń~ārķ_╩╝ų▓Į╗ž╔²ĪŻČ°į┌╬ęć°┤║╣Ø╝┘Ų┌Ų┌ķg╩▄┐šŅ^╗žča¤ß│▒Ą─═ŲäėŃ~ār╔ŽØqĪŻĄ½2į┬Ąūųąć°╣╔╩ą▒®Ą°Ż¼Į╚┌╩ął÷äė╩Ä┴Ņ╩ął÷ō·ænųąć°ī”Ń~Ą─ąĶŪ¾┐╔─▄Ģ■£p╔┘Ż¼Ń~ārį┘┤╬│÷¼F╗ž┬õĪŻ ĪĪĪĪĄ┌Č■ļAČ╬Ż║╝ė╦┘╔ŽØqļAČ╬(2007─Ļ3į┬-2007─Ļ4į┬) ĪĪĪĪ2007─Ļ3į┬│§Ż¼╚½Ū“Į╚┌╩ął÷Ą─äė╩Ä└█╝░╔╠ŲĘ╩ął÷Ż¼Ń~Ą╚╗∙▒ŠĮī┘│÷¼FČ╠Ģ║š{š¹Ż╗Č°ļSų°Į╚┌╩ął÷Ų¾ĘĆŻ¼Ń~╩ął÷ųžą┬╗žÜw╗∙▒Š├µŻ¼╩ął÷Į╣³cį┘┤╬╝»ųąį┌ųąć°Ž¹┘Mę“╦ž╔ŽĪŻļSų°ųąć°Ń~▀M┐┌öĄō■▀B└möĄį┬╝żį÷Ż¼╩ął÷ŅAŲ┌ųąć°Ž¹┘MåóäėŻ¼ųąć°ę“╦žų¦ō╬═Č┘Yš▀ųž╚╝┘I┼dŻ¼Ń~ārĘĆ▓Į╔Žąą╣Ø╣Ø┼╩╔²ĪŻ ĪĪĪĪĄ┌╚²ļAČ╬Ż║Ė▀╬╗īÆĘ∙š╩ÄļAČ╬(2007─Ļ5į┬-2007─Ļ10į┬) ĪĪĪĪ2007─Ļ5į┬Ż¼├└ć°┤╬┘J╬ŻÖC│╔×ķ╩└ĮńĮ╚┌╩ął÷ĻPūóĄ─Į╣³cŻ¼Ųõę²ŲĄ─’L▒®Ž»ŠĒ┴╦├└ć°ĪóÜW├╦║═╚š▒ŠĄ╚╩└Įńų„ę¬Į╚┌╩ął÷ĪŻ┤╬┘J╬ŻÖCĦüĒ┴╦ę╗ŽĄ┴ą▀BµiĘ┤æ¬Ż¼┤╬╝ēĄųč║┘J┐ŅÖCśŗŲŲ«aĪó═Č┘Y╗∙Į▒╗Ų╚ĻPķ]Īó╣╔╩ąäĪ┴ęš╩ÄĪó╔╠ŲĘ╩ął÷ļSų«┤¾Ę∙Ž┬┤ņĪŻį┌▀@ę╗ļAČ╬Ż¼╗∙Į│ĘļxĮī┘╩ął÷Ż¼├└į¬┘HųĄŻ¼╣®æ¬ųąöÓĄ╚ę“╦žĮ╗╗źė░ĒæŻ¼Ń~ār╬╗ė┌Ė▀╬╗īÆĘ∙š╩ÄĪŻ ĪĪĪĪĄ┌╦─ļAČ╬Ż║╗ž┬õš{š¹ļAČ╬(2007─Ļ10į┬-2007─Ļ12į┬) ĪĪĪĪ2007─Ļ10į┬Ż¼├└ć°śŪ╩ą└^└mŽ┬╗¼Īó┤╬┘J╬ŻÖCęį╝░ī”ĮøØ·╦ź═╦Ą─ō·ænĄ╚└¹┐šę“╦ž┤“ō¶Įī┘╩ął÷╚╦ÜŌŻ¼═¼Ģr▓╗öÓį÷╝ėĄ─LMEÄņ┤µ║═ąĶŪ¾Ę┼ŠÅĄ─ænæ]Ż¼┴ŅŃ~╩ą│ų└m│ąē║Ż¼▀M╚ļ╗ž┬õš{š¹ļAČ╬ĪŻ ĪĪĪĪČ■Īó║Ļė^ĮøØ· ĪĪĪĪ╚½Ū“║Ļė^ĮøØ· ĪĪĪĪ2007─Ļ╩▄ĄĮ├└ć°Ę┐Ąž«a╩ął÷Ž┬╗¼╝░įŁė═ārĖ±┤¾Ę∙╔ŽØqė░ĒæŻ¼╩└ĮńĮøØ·į÷╦┘Ę┼ŠÅŻ¼ć°ļHžøÄ┼╗∙ĮĮM┐Ś(IMF)ŅAėŗ2007─Ļ╚½Ū“ĮøØ·į÷Ę∙×ķ5.2%Ż¼▒╚2006─Ļ£p╔┘┴╦0.2éĆ░┘Ęų³cĪŻį┌2007─Ļ10į┬░l▓╝Ą─ĪČ╩└ĮńĮøØ·š╣═¹ĪĘųąŻ¼IMFīó2008─Ļ╚½Ū“ĮøØ·į÷Ę∙Ž┬š{┴╦0.5éĆ░┘Ęų³cŻ¼ŅAėŗ2008─Ļ╚½Ū“ĮøØ·į÷ķL4.8%ĪŻ ĪĪĪĪ10į┬Ę▌į┘┤╬▒¼░lĄ─┤╬╝ē┘J╬ŻÖC╩╣Ą├╬┤üĒ├└ć°ĮøØ·į÷ķL╝▒äĪĘ┼ŠÅĄ─┐╔─▄ąįį÷╝ėŻ¼11į┬20╚š├└ć°┬ō░Ņā”éõ╬»åTĢ■╣½▓╝ĮøØ·ŅA£ył¾ĖµŻ¼īó2008─Ļ├└ć°ĮøØ·į÷ķL╦┘Č╚Å─įŁüĒŅA£yĄ─į┌2.5%ų┴2.75%ų«ķgŽ┬š{ų┴1.8%ų┴2.5%ų«ķgĪŻė═ār╔ŽØqĪóą┼┘JŠo┐sę▓╩Ū┤┘╩╣├└┬ōā”Ž┬š{ĮøØ·į÷ķLŅAŲ┌Ą─ę“╦žĪŻ▒M╣▄ūį2007─Ļ9į┬ęįüĒŻ¼├└┬ōā”ęčĮø▀B└m╚²┤╬ĮĄŽóŻ¼└█ėŗĮĄŽóĘ∙Č╚▀_ĄĮ100éĆ╗∙³cŻ¼ė╔ė┌Ę┐ār│ų└mŽ┬Ą°ęį╝░┤╬╝ē┘J┐ŅĄ─Ė▀▀`╝s┬╩Ż¼Į╚┌ÖCśŗ▒M┴┐£p╔┘┘J┐Ņ▓ó╠ßĖ▀ĮĶ┐Ņś╦£╩Ż¼ą┼┘J╩ął÷Ųš▒ķŠo┐sĪŻĮ±─Ļ╩Ū├└ć°┐éĮy┤¾▀x─ĻŻ¼ł╠š■╣▓║═³h▓╗Ģ■ŽŻ═¹ĮøØ·▓╗║├ė░Ēæ▀xŪķĪŻę“┤╦š■Ė«▒ž╚╗Ģ■▒M┴”Š╚╩ąŻ¼ŅA┴ŽĮ±─Ļų«ā╚┬ōā”Ģ■└^└m£pŽóŻ¼╝┤╩╣ę²░l£■├øŻ¼ę▓į┘╦∙▓╗Ž¦ĪŻ▒M╣▄├└ć°╔ŅŽ▌┤╬░┤─Ó╠ČŻ¼Ą½£pŽó║═│÷┐┌į÷╝ėĄ╚š²├µę“╦žę▓Ģ■į┌ę╗Č©│╠Č╚╔ŽęųųŲĮøØ·╦ź═╦Ą─▓ĮĘźŻ¼▒M╣▄─┐Ū░üĒ┐┤╩šą¦▓╗╔§├„’@ĪŻ ĪĪĪĪ╩▄├└ć°ė░ĒæŲõ╦¹░l▀_ć°╝ęĮøØ·į÷ķLę▓ķ_╩╝Ę┼ŠÅĪŻĄ┬ć°╩Ū╩└ĮńĄ┌ę╗┤¾│÷┐┌ć°Ż¼Č°├└ć°╩ŪĄ┬ć°Ą┌Č■┤¾│÷┐┌╩ął÷Ż¼├└ć°£p╔┘▀M┐┌ąĶŪ¾ęčĮø╩╣Ą├Ą┬ć°│÷┐┌į÷╦┘Ę┼ŠÅŻ╗▒M╣▄11į┬IFO╔╠śIŠ░ÜŌųĖöĄė╔10į┬Ą─103.9╔įį÷ų┴104.2Ż¼Ą½ų«Ū░ęčĮø╩Ū▀B└m5éĆį┬Ž┬Ą°Ż¼Č°11į┬╔╠śIŅAŲ┌ųĖöĄė╔98.6ĮĄų┴98.3ĪŻ╚š▒Šš■Ė«ätŅAėŗ2007žö─ĻĄ─ć°ā╚╔·«a┐éųĄīóį÷ķL1.3%Ż¼Ą═ė┌įńŽ╚╣└ėŗĄ─į÷ķL2%ĪŻš{ĮĄ│╔ķLŅAŲ┌║═ūĪĘ┐Į©ų■╗ŅäėĄ─Ž┬╗¼ėąĻPŻ¼Ė³×ķć└Ė±Ą─Ę©ęÄė░Ēæ┴╦╚š▒ŠĀIĮ©įS┐╔Ą─░lĘ┼ĪŻ▓╗▀^Ż¼╩▄╦Į╚╦ąĶŪ¾ū▀ÅŖĪóŲ¾śI╗Ņ▄SČ╚╠ßĖ▀║═╝ę═źĮYėÓīó│÷¼F─│ĘN│╠Č╚į÷ķLĄ─═ŲäėŻ¼╚š▒Šš■Ė«ŅA£yŅAėŗ2008žö─Ļ╚š▒ŠĮøØ·īóį÷ķL2%ĪŻ ĪĪĪĪĄ½╩ŪŻ¼į┌╩└ĮńĮøØ·įŌ╩▄┤╬┘J╬ŻÖCŻ¼ų„ę¬╬„ĘĮ░l▀_ć°╝ęĮøØ·į÷ķL│÷¼FĘ┼ŠÅų«ļHŻ¼ųąć°ĪóėĪČ╚Ą╚ą┬┼dć°╝ęĄ─ĮøØ·▒Ż│ų┐ņ╦┘į÷ķLĮo╩└ĮńĮøطĦüĒ┴╦ÅŖä┼äė┴”ĪŻųąć°ĪóČĒ┴_╦╣ĪóėĪČ╚║═░═╬„Ą╚"Į┤u╦─ć°"2007─ĻGDPį÷ķLĘųäe▀_ĄĮ┴╦11.2%Īó7%Īó9%║═4.4%ĪŻ╩└Ńyī”ųąć°į┌2007Īó2008║═2009─ĻĄ─GDPį÷ķLŅA£yĘųäe×ķ11.3%Īó10.8%║═10.5%,ųąć°ĮøØ·ļmę“║Ļš{Č°┬įėąĘ┼ŠÅŻ¼Ą½į÷ķL╦┘Č╚╚į╩Ū╚½Ū“Ą┌ę╗Ż¼▓óĦäė¢|üåĄžģ^š¹¾wĮøØ·į┌Į±Īó├„ā╔─ĻŠS│ų9.7%║═9.6%Ą─ÅŖä┼╔²Ę∙Ż¼╚ń╣¹▓╗ėŗųąć°ę“╦žŻ¼¢|üåį┌▀@ā╔─ĻĄ─į÷ķLŠ═Ęųäeų╗ėą5.9%║═6.2%ĪŻųąć°ÅŖä┼Ą─ĮøØ·į÷ķL▀ĆĢ■ī”Įī┘ārĖ±Ä¦üĒų¦ō╬ĪŻ ĪĪĪĪ ĪĪĪĪ┐éĄ─üĒ┐┤Ż¼į┌2007─Ļ╩└ĮńĮøØ·▒Ż│ų▌^┐ņ░lš╣Ż¼Ą½│§▓Į│÷¼F┴╦š{š¹█EŽ¾Ż¼Šų▓┐Ąžģ^ĮøØ·į÷ķL▀^¤ß║═ų„ę¬╣żśIć°╝ęį÷╦┘Ę┼ŠÅ▓ó┤µĪŻį┌ć°ļHįŁė═ārĖ±│ų└mĖ▀Ų¾ĪóįŁ▓─┴Ž╔╠ŲĘ┤¾Ę∙Øqār║═├└į¬│ų└m┘HųĄĄ─▒│Š░Ž┬Ż¼╩└ĮńĮøØ·│ą╩▄Ą─═©žø┼“├øē║┴”įĮüĒįĮ┤¾ĪŻļm╚╗š¹¾w╔Ž┐┤╩└ĮńĮøØ·▀\ąąę└╚╗ĮĪ┐ĄŻ¼Ą½├µ┼RĄ─’LļUę▓įĮüĒįĮČÓĪŻė╔ė┌ų„ꬹ┬┼d╩ął÷ĮøØ·¾w└^└m▒Ż│ųÅŖä┼į÷ķLŻ¼▓ó║▄┤¾│╠Č╚╔ŽĄųŽ¹┴╦├└ć°ĮøØ·į÷ķLĘ┼ŠÅĄ─▓╗└¹ė░ĒæŻ¼2007─Ļ╩└ĮńĮøØ·ę└╚╗▒Ż│ų┴╦┐ņ╦┘į÷ķLĪŻĄ½╩ŪŻ¼Į╚┌╩ął÷äė╩Ä║═ė═ār’j╔²Įo╩└ĮńĮøØ·į÷ķLŪ░Š░├╔╔Ž┴╦ĻÄė░Ż¼2008─Ļ╩└ĮńĮøØ·├µ┼RĄ─’LļU’@ų°į÷┤¾ĪŻ ĪĪĪĪć°ā╚║Ļė^├µ ĪĪĪĪĮøØ·▒Ż│ųĖ▀╦┘į÷ķL ĪĪĪĪ2007─ĻŻ¼į┌│ų└mĄ─║Ļė^š{┐žŽ┬Ż¼╬ęć°ĮøØ·│╩¼F│÷ĘeśOūā╗»Ż¼ĮøØ·į÷ķL╦┘Č╚▌^┐ņĪóį÷ķLŁhŠ│ŽÓī”īÆ╦╔ĪóĮøØ·ą¦ęµ├„’@Ė─╔ŲĪóĮYśŗąįš{š¹│§’@│╔ą¦ĪŻš■Ė«Ą─║Ļė^š{┐žš■▓▀ę▓╚ĪĄ├ĘeśO▀Mš╣Ż¼│§▓Įą╬│╔┴╦╚²┤¾ąĶŪ¾╣▓═¼└ŁäėĮøØ·į÷ķLĄ─ą┬Ė±ŠųĪŻ×ķ╬┤üĒĮøØ·Ą─│ų└m┐ņ╦┘░lš╣┤“Ž┬┴╝║├Ą─╗∙ĄAĪŻ2007─ĻŪ░╚²╝ŠČ╚ć°ā╚╔·«a┐éųĄ166043ā|į¬Ż¼═¼▒╚į÷ķL11.5%Ż¼▒╚╔Ž─Ļ═¼Ų┌╝ė┐ņ0.7éĆ░┘Ęų³cĪŻŲõųąŻ¼ę╗╝ŠČ╚į÷ķL11.1%Ż¼Č■╝ŠČ╚į÷ķL11.9%Ż¼Ą┌╚²╝ŠČ╚ėą╦∙╗ž┬õŻ¼Ą½╚į▒Ż│ų11.5%Ą─▌^Ė▀╦«ŲĮĪŻ2007─ĻŪ░11éĆį┬╚½ć°ęÄ─Żęį╔Ž╣żśIį÷╝ėųĄ═¼▒╚į÷ķL18.5%Ż╗ęÄ─Żęį╔Ž╣żśIŲ¾śIīŹ¼F└¹ØÖ22951ā|į¬Ż¼═¼▒╚į÷ķL36.7%ĪŻųąć°╔ń┐Ųį║ī”═Ō░l▓╝ĪČ2008─ĻĮøØ·╦{ŲżĢ°ĪĘŻ¼ŅAėŗ2007─ĻGDPīóį÷ķL11.6%Ż¼2007─ĻCPI╔ŽØq4.5%ĪŻ╦{ŲżĢ°ŅAėŗ08─ĻGDPį÷╦┘▌^07─Ļ╗ž┬õŻ¼▒Ż│ųį┌ĮėĮ³11%Ą─╦«ŲĮĪŻųąć°ĮøØ·╚į╚╗╠Äė┌╔Žę╗éĆĮøØ·ų▄Ų┌ęįüĒūŅ║├Ą─░lš╣ĢrŲ┌ĪŻ ĪĪĪĪļpĒś▓Ņčė└m ╚╦├±Ä┼╝ė╦┘╔²ųĄ ĪĪĪĪ2007─Ļ╬ęć°ć°ļH╩šų¦╩¦║Ōå¢Ņ}╚įį┌│ų└mŻ¼ļpĒś▓ŅęÄ─Ż└^└möU┤¾ĪŻļm╚╗│÷┐┌į÷╦┘ėą╦∙╗ž┬õŻ¼▀M┐┌į÷╦┘ėą╦∙╔Ž╔²Ż¼Ą½│÷┐┌į÷ķL╦┘Č╚╚į├„’@┐ņė┌▀M┐┌Ż¼ī¦ų┬═Ō┘QĒś▓Ņ│ų└möU┤¾Ż╗ė╔ė┌ī”═Ō═Č┘YęÄ─Ż║═╦┘Č╚╚į┬õ║¾ė┌┘YĮ┴„╚ļŻ¼┘Y▒Š║═Į╚┌ĒŚ─┐Ą─Ēś▓ŅęÄ─Ż▒╚╔Ž─ĻČ╚├„’@öU┤¾Ż╗═ŌģRā”éõį÷ķLĄ─ä▌Ņ^ÅŖä┼Ż¼═ŌģRā”ąŅą┬į÷ęÄ─Ż┤¾ė┌┘QęūĒś▓Ņ║══Ō╔╠ų▒Įė═Č┘YĄ─ŪķørįĮüĒįĮć└ųžŻ¼▀@▒Ē├„į┌╚╦├±Ä┼│ų└m╔²ųĄĄ─▒│Š░Ž┬Ż¼┤¾┴┐ć°ļHČ╠Ų┌┘Y▒Š┴„╚ļ╬ęć°īżŪ¾╠ū└¹ÖCĢ■Ż╗2007─ĻęįüĒŻ¼ļm╚╗╚╦├±Ä┼ī”├└į¬Ą─╔²ųĄį┌╝ė╦┘Ż¼Ą½ī”ÜWį¬║═╚šį¬ģs╩ŪŽÓī”┘HųĄŻ¼ī¦ų┬╚╦├±Ä┼īŹļHėąą¦ģR┬╩▓╗╔²Ę┤ĮĄĪŻ2007─ĻĄū├└į¬āČ╚╦├±Ä┼▒ŲĮ³7.30ĻP┐┌ĪŻ ĪĪĪĪ2008─Ļ╚╦├±Ä┼ģR┬╩╔Ž╔²▓ĮĘźīó▀Mę╗▓Įėą╦∙╝ė┐ņŻ¼Ą½▓╗Ģ■čĖ╦┘Ąž┤¾Ę∙Č╚╔²ųĄĪŻę“×ķ─┐Ū░╚╦├±Ä┼╔²ųĄĘ∙Č╚ęčĮøĮėĮ³ć°═ŌšJ×ķ╚╦├±Ä┼Ą═╣└╦«ŲĮĄ─┤¾╝s40%Ż¼Č°Ūęė╔ė┌▀^╚źā╔─Ļć°ā╚┘Y«aārĖ±ęčĮø┤¾Ę∙╔ŽØqŻ¼╚ń╣¹╚╦├±Ä┼╔²ųĄ▓ĮĘź╠½┐ņŻ¼ė╚Ųõ╩Ū╚ń╣¹░l╔·ę╗┤╬ąį┤¾Ę∙Č╚╔²ųĄŻ¼ät┐╔─▄ī¦ų┬║Ż═ŌČ╠Ų┌┘Y▒Š½@└¹┴╦ĮYČ°┴„│÷Ż¼┘Y▒Š┤¾ęÄ─ŻĄ─═Ō┴„īó┐╔─▄ę²░lć°ā╚Į╚┌äė╩ÄĪŻę“┤╦Ż¼2008─Ļ╚╦├±Ä┼▓╗Ģ■│÷¼F│ų└m╝ė╦┘╔²ųĄĄ─Šų├µŻ¼ūŅ┐╔─▄│÷¼FĄ─╩Ū╚╦├±Ä┼ģR┬╩į┌╔Ž░ļ─Ļ╝ė╦┘╔Ž╔²ĄĮę╗Č©╦«ŲĮ║¾Ż¼│÷¼F▌^┤¾Ę∙Č╚š╩ÄĄ─Ė±ŠųĪŻŅAėŗĄĮ2008─ĻĄū├└į¬āČ╚╦├±Ä┼┐╔─▄▀_ĄĮ6.50-6.75Ą─ģ^ķgĪŻ ĪĪĪĪą┼┘JęÄ─Żėą╦∙┐žųŲŻ¼═Č┘Y╚įīóĖ▀╦┘į÷ķL ĪĪĪĪ2007─Ļą┼┘J═Č┘Y│ų└mĖ▀į÷ķLŻ¼▓ó│╩¼F│÷ę╗ą®ųĄĄ├ĻPūóĄ─╠ž³cŻ║ę╗╩Ū┘J┐Ņ└^└mčž└mķLŲ┌╗»Ą─┌ģä▌Ż¼ųąķLŲ┌┘J┐Ņš╝▒╚│ų└m╔Ž╔²Ż╗Č■╩Ū┘J┐Ņų„ę¬═Č╚ļĘ┐Ąž«aĪó╣żśI║═ėąārūC╚»Ą╚ŲĮŠ∙ā¶└¹ØÖį÷ķL┬╩Ė▀Ą─ąąśIŻ╗╚²╩Ū┘J┐Ņę╗Ė─═∙─Ļ"Ū░Ė▀║¾Ą═"Ą─╠žš„Ż¼į┌Ž┬░ļ─Ļį÷ķLę└╚╗ÅŖä┼Ż╗╦─╩Ū╣╠Č©┘Y«a═Č┘Yį÷Ę∙ļmėą╦∙╗ž┬õŻ¼Ą½Ę┤ÅŚē║┴”╚į╚╗┤µį┌Ż╗╬Õ╩ŪĄžĘĮĒŚ─┐╚į╚╗╩Ū╣╠Č©┘Y«a═Č┘YĄ─ų„¾wŻ¼Ūęį÷Ę∙├„’@┐ņė┌ųąčļĒŚ─┐Ż╗┴∙╩Ūį┌╣╠Č©┘Y«a═Č┘Y┘YĮüĒį┤ųąŻ¼Ńyąą┘J┐Ņ╦∙š╝▒╚ųž▌^ąĪŻ¼ŪęĘ▌Ņ~ę╗ų▒╠Äė┌Ž┬ĮĄ▀^│╠ųąĪŻŅAėŗ2007─ĻM2ĪóM1į÷╦┘Ęųäeį┌18%║═21%Ż¼ą┼┘Jį÷ķL×ķ17%Ż¼╣╠Č©┘Y«a═Č┘Yį÷╦┘×ķ26%ĪŻ ĪĪĪĪš╣═¹2008─Ļą┼┘J═Č┘YŻ║ą┼┘Jį÷Ę∙īóėą╦∙╗ž┬õŻ¼═Č┘Yę└╚╗▒Ż│ųĖ▀╦┘į÷ķLĪŻļm╚╗2008─Ļą┼┘JąĶŪ¾╚įīó╩«Ęų═·╩óŻ¼Ą½┐╝æ]ĄĮą┼┘Jį÷ķLīó╩▄ĄĮĖ³×ķć└Ė±Ą─┐žųŲŻ¼ą┼┘Jį÷ķLīó┬įėą╗ž┬õĪŻ═¼ĢrŻ¼╣╠Č©┘Y«a═Č┘Yīó┐╔─▄│÷¼FĖ▀╦┘į÷ķLĪŻ2008─ĻŻ¼ļSų°Ė„ĄžōQī├Ą─═Ļ│╔Ż¼ĄžĘĮĒŚ─┐═Č┘Yę▓╝ė┐ņš╣ķ_Ż¼š■Ė«═Č┘YĒŚ─┐īó╝ė╦┘į÷ķLĪŻŅAėŗ2008─ĻM2ĪóM1į÷╦┘Ęųäeį┌17.8%║═20%ū¾ėęŻ¼ą┼┘Jį÷ķLīóį┌15%ū¾ėęŻ¼Š∙┬įĄ═ė┌2007─ĻĪŻŅAėŗ2008─Ļ│Ūµé╣╠Č©┘Y«a═Č┘Yį÷╦┘īóį┌28%Ą─╦«ŲĮŻ¼▒╚2007─Ļėą╦∙Ę┤ÅŚĪŻ ĪĪĪĪ║Ļė^š{┐ž▀Mę╗▓ĮÅŖ╗»ĪóžøÄ┼š■▓▀ę└╚╗Å─Šo ĪĪĪĪĮyėŗöĄō■’@╩ŠŻ¼Į±─ĻŪ░10éĆį┬Ą─ŲĮŠ∙CPI╔ŽØqĘ∙Č╚ęčĮø▀_ĄĮ4.4%Ż¼▒╚Ū░9éĆį┬ŲĮŠ∙CPI╔ŽØqĘ∙Č╚Ė▀│÷0.3éĆ░┘Ęų³cŻ¼╚½─Ļ╝s×ķ4.7%ū¾ėęĪŻć°╝ęĮyėŗŠų┐éĮøØ·Ä¤ę”Š░į┤▒Ē╩ŠŻ¼╩▄╣żśI╗»Īó│Ūµé╗»Īó╩ął÷╗»║═ć°ļH╗»╦─┤¾ę“╦ž└ŁäėŻ¼Į±─ĻĄ─ĮøØ·į÷ķL▀_ĄĮĮ³11─ĻüĒĄ─ūŅ║├╦«ŲĮŻ¼╚½─ĻCPIØqĘ∙┐╔─▄į┌4.7%ū¾ėęŻ¼GDPį÷ķLŅAėŗīó▀_ĄĮ11.5%Ż¼Ą½×ķ┴╦Ę└ų╣ĮøØ·ė╔Ų½┐ņ▐DŽ“▀^¤ßŻ¼├„─ĻĮøØ·į÷╦┘┐╔─▄┬įėąŽ┬ĮĄŻ¼2008─ĻGDPį÷╦┘┐╔─▄Ę┼ŠÅų┴11%ęįŽ┬ĪŻųąĮ╣½╦ŠŅAėŗŻ¼2007Ī½2008─Ļ┘QęūĒś▓ŅĘųäe▀_ĄĮ2601ā|├└į¬║═3400ā|├└į¬ĪŻŅAėŗ12į┬CPIį÷╦┘īó×ķ5.9%Ī½6.1%Ż¼2007─Ļ╚½─ĻCPIį÷╦┘×ķ4.7%.2008─Ļ╔Ž░ļ─Ļė╔ė┌╩│ŲĘārĖ±▌^Ė▀ĪóžøÄ┼š■▓▀┌ģŠoŻ¼ę“┤╦═©├øē║┴”ę└╚╗▌^┤¾Ż¼ŠS│ų2008─ĻCPIį÷╦┘4.0%Ī½4.5%Ą─ŅA£yĪŻČ°ć°╝ęą┼Žóųąą─ĮøØ·ŅA£y▓┐šnŅ}ĮM░l▓╝┴╦2008─ĻŽ¹┘Mą╬ä▌ŅA£yŻ¼ŅAėŗ2008─ĻCPI╔ŽØq3.8%.ł¾ĖµŅAėŗ2008─ĻGDPį÷╦┘┐╔─▄┬įėą╗ž┬õĪŻ═¼ĢrŻ¼ć°╝ęą┼Žóųąą─ŠÄųŲĄ─Ž¹┘MŠ░ÜŌŅAŠ»▒O£y’@╩ŠŻ¼─┐Ū░╬ęć°Ž¹┘MŽ╚ąąųĖöĄ╠Äė┌┐ņ╦┘╔Ž╔²ļAČ╬Ż¼ŅA╩Šų°2008─ĻŪ░╚²╝ŠČ╚╔§ų┴╚½─ĻŽ¹┘MŠ░ÜŌųĖöĄČ╝īó│╩¼FĖ▀ØqĄ─æBä▌ĪŻć°ā╚ų„ę¬║Ļė^ĮøØ·öĄō■│÷¼FĘ┤ÅŚŻ¼ĮøØ·▀^¤ß┌ģä▌├„’@ĪŻ ĪĪĪĪ┐é¾w╔ŽŻ¼į┌╩»ė═│╔▒Š╔Ž╔²Īó═Ō▓┐ĮøØ·░lš╣Ę┼ŠÅĪó═©├øē║┴”čė└mĪó┴„äėąį╚įŠėĖ▀Ą─╦─ųžē║┴”Ž┬Ż¼ųąć°īó└^└m▓╔╚ĪĖ„ĒŚĮĄ£ž┤ļ╩®Ż¼╝ė┤¾║Ļė^š{┐žĄ─┴”Č╚Ż¼╬┤üĒĮøØ·╚įīó▒Ż│ų┐ņ╦┘░lš╣Ż¼Ą½Ę∙Č╚┐╔─▄į┌š{š¹ųąŲĮĘĆĘ┼ŠÅĪŻÅ─║Ļė^ĮøØ·īė├µ┐┤Ż¼ć°ā╚Įī┘ąĶŪ¾╚įīó▒Ż│ų┐ņ╦┘į÷ķLŻ¼Ą½š{┐žē║┴”īó╝ėÅŖĪŻ ĪĪĪĪ╚²Īó╣®Ū¾Ęų╬÷ ĪĪĪĪ1.Ž¹┘M ĪĪĪĪÅ─ķLŲ┌üĒ┐┤Ż¼╩└ĮńŠ½¤ÆŃ~Ž¹┘M┴┐┌ģŽ“į÷ķLĪŻĄ½į┌▓╗═¼ļAČ╬Ż¼Š½Ń~Ž¹┘MĄ─į÷ķL╦┘Č╚ėą┐ņėą┬²Ż¼▀@╩Ūė╔╚½Ū“ĮøØ·ŁhŠ│╦∙øQČ©Ą─ĪŻ ĪĪĪĪÅ─łD 1 ųąŻ¼╬ęéā▓╗ļy░l¼F«ö╚½Ū“ĮøØ·│╔ķLĖ▀ė┌ 3%ĢrŻ¼Ń~╩ął÷Ą─Ž¹┘Mį÷ķLŪķørČ╝▒╚▌^└ĒŽļ,Č°«ö╚½Ū“ĮøØ·│╔ķLĘ┼┬²ĢrŻ¼Ń~╩ąŽ¹┘Mį÷ķLę▓Ģ■Ę┼ŠÅ╔§ų┴│÷¼FŽ┬ĮĄĪŻ▓╗▀^2005─Ļ╚½Ū“ĮøØ·│╔ķL╦┘Č╚į┌3%ęį╔ŽŻ¼Ą½Ń~╩ąŽ¹┘MĘ┤Č°│÷¼FŽ┬ĮĄ╩Ūę╗éĆ└²═ŌŻ¼▀@ėą┐╔─▄╩Ū╩ął÷Ė▀╣└┴╦2004─ĻĄ─Ž¹┘M▓óĄ═╣└┴╦2005─ĻŽ¹┘MĄ─ĮY╣¹╦∙ų┬Ż¼ę“×ķųąć°╩ął÷Ą─▒Ēė^Ž¹┘M┼cīŹļHŽ¹┘Mų«ķg┤µį┌ę╗ą®Ų½▓ŅĪŻ2006─Ļ║═2007─Ļ╚½Ū“ĮøØ·└^└m▒Ż│ųĖ▀╦┘į÷ķLŻ¼╚½Ū“Š½¤ÆŃ~Ž¹┘M▒Ż│ų═¼▓ĮĖ▀╦┘į÷ķLĪŻĖ∙ō■ICSGĄ─ĮyėŗöĄō■Ż¼Įžų╣2007─Ļ9į┬Ę▌Ż¼╩└ĮńŠ½¤ÆŃ~Ž¹┘M═¼▒╚į÷ķL┴╦92╚f揯¼Ųõųąųąć°▒Ēė^Ń~Ž¹┘M═¼▒╚į÷ķL38%Ż¼Ž¹┘Mį÷ķL┴┐×ķ87╚f揯¼▀M┐┌┴┐į÷ķL60╚f揯¼┤¾┤¾│¼▀^╩ął÷ŅAŲ┌Ż¼▀@ę▓Ę┤ė││÷┤╦Ū░╩ął÷ī”ųąć°Ą─īŹļHŃ~ąĶŪ¾╩Ū├„’@Ą─Ą═╣└┴╦Ż¼Č°07─Ļųąć°▒Ēė^Ń~Ž¹┘M┤¾Ę∙į÷ķLæ¬▓╗╩Ūę╗─Ļų«╣”ĪŻ ĪĪĪĪÅ─łD 1 ųąŻ¼╬ęéā▓╗ļy░l¼F«ö╚½Ū“ĮøØ·│╔ķLĖ▀ė┌ 3%ĢrŻ¼Ń~╩ął÷Ą─Ž¹┘Mį÷ķLŪķørČ╝▒╚▌^└ĒŽļ,Č°«ö╚½Ū“ĮøØ·│╔ķLĘ┼┬²ĢrŻ¼Ń~╩ąŽ¹┘Mį÷ķLę▓Ģ■Ę┼ŠÅ╔§ų┴│÷¼FŽ┬ĮĄĪŻ▓╗▀^2005─Ļ╚½Ū“ĮøØ·│╔ķL╦┘Č╚į┌3%ęį╔ŽŻ¼Ą½Ń~╩ąŽ¹┘MĘ┤Č°│÷¼FŽ┬ĮĄ╩Ūę╗éĆ└²═ŌŻ¼▀@ėą┐╔─▄╩Ū╩ął÷Ė▀╣└┴╦2004─ĻĄ─Ž¹┘M▓óĄ═╣└┴╦2005─ĻŽ¹┘MĄ─ĮY╣¹╦∙ų┬Ż¼ę“×ķųąć°╩ął÷Ą─▒Ēė^Ž¹┘M┼cīŹļHŽ¹┘Mų«ķg┤µį┌ę╗ą®Ų½▓ŅĪŻ2006─Ļ║═2007─Ļ╚½Ū“ĮøØ·└^└m▒Ż│ųĖ▀╦┘į÷ķLŻ¼╚½Ū“Š½¤ÆŃ~Ž¹┘M▒Ż│ų═¼▓ĮĖ▀╦┘į÷ķLĪŻĖ∙ō■ICSGĄ─ĮyėŗöĄō■Ż¼Įžų╣2007─Ļ9į┬Ę▌Ż¼╩└ĮńŠ½¤ÆŃ~Ž¹┘M═¼▒╚į÷ķL┴╦92╚f揯¼Ųõųąųąć°▒Ēė^Ń~Ž¹┘M═¼▒╚į÷ķL38%Ż¼Ž¹┘Mį÷ķL┴┐×ķ87╚f揯¼▀M┐┌┴┐į÷ķL60╚f揯¼┤¾┤¾│¼▀^╩ął÷ŅAŲ┌Ż¼▀@ę▓Ę┤ė││÷┤╦Ū░╩ął÷ī”ųąć°Ą─īŹļHŃ~ąĶŪ¾╩Ū├„’@Ą─Ą═╣└┴╦Ż¼Č°07─Ļųąć°▒Ēė^Ń~Ž¹┘M┤¾Ę∙į÷ķLæ¬▓╗╩Ūę╗─Ļų«╣”ĪŻ ĪĪĪĪłD1 ĪĪĪĪ ĪĪĪĪłD2 ĪĪĪĪ ĪĪĪĪłD2š╣¼F┴╦2007─Ļų„ę¬Ń~Ž¹┘Mć°║═Ąžģ^Ą─Ń~Ž¹┘MĘ▌Ņ~ĪŻÅ─łD2ųąŻ¼╬ęéā┐╔ęį┐┤ĄĮŪ░8╬╗Ą─ų„ę¬Ń~Ž¹┘Mć°╦∙š╝Ą─Ž¹┘M▒╚┬╩Ė▀▀_╩└ĮńŽ¹┘M┐é┴┐Ą─81%Ż¼▀@šf├„Ń~╩ął÷Ą─Ž¹┘MĘų▓╝╩ŪĘŪ│Ż▓╗Š∙║ŌĄ─Ż¼Č°ŪęĖ„ć°Ą─Ž¹┘MĄž╬╗į┌▀^╚ź╩«─Ļųą▀Ć░l╔·┴╦▌^┤¾Ą─ūā╗»ĪŻįńį┌1997─ĻŻ¼ųąć°Ą─Ń~Ž¹┘M┴┐▀ĆŠėė┌╚š▒Šų«║¾Ż¼Ą½į┌┤╦║¾╬Õ─ĻŻ¼ųąć°Ą─Ń~Ž¹┘M┴┐ätęčĮø▄SŠė├└ć°ų«╔ŽĪŻ┤_ŪąĄžšfŻ¼į┌2000─ĻŪ░į┌Ń~Ž¹┘M╩ął÷│¬ų„ĮŪĄ─╩Ū╬„ĘĮÜW├└ć°╝ęŻ¼Ą½į┌2000─Ļ║¾Ń~Ž¹┘M╩ął÷Ą─ų„ĮŪōQ│╔┴╦ųąć°ĪóČĒ┴_╦╣ĪóėĪČ╚║═░═╬„Ż¼▀@ą®ć°╝ęę▓▒╗╩ął÷ĘQų«×ķĮ┤u╦─ć°ĪŻ▓╗▀^ėĪČ╚║═░═╬„į┌Ń~Ž¹┘M┴┐Ą─╗∙öĄ╔ŽČ╝▓╗│¼▀^40╚f揯¼ę“Č°▀@ā╔éĆć°╝ęų╗╩Ūėą▌^┐ņį÷╦┘Ż¼Ą½į┌į÷┴┐ĘĮ├µĄ─ė░Ēæ┴”ät╩Ū╬ó▓╗ūŃĄ└Ą─ĪŻ╩└ĮńĘČć·ā╚šµš²ī”Ń~╩ął÷Ą─Ž¹┘Mėą╔Ņ┐╠ė░Ēæ┴”▀Ć╩Ūųąć°ĪóÜW├╦Īó├└ć°ų„ꬎ¹┘M╩ął÷ĪŻ

ĪŠ ▀M╚ļ╣╔░╔ Ī┐

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

|||||||||||||||