|

|

üSœđÆÚŰÉÏÊĐłőÆÚ·ÇÀíĐÔͶÙYŽßÉúÌŚÀûCțhttp://www.sina.com.cn 2008Äê02ÔÂ04ÈŐ 02:22 șŁÍšÆÚŰ

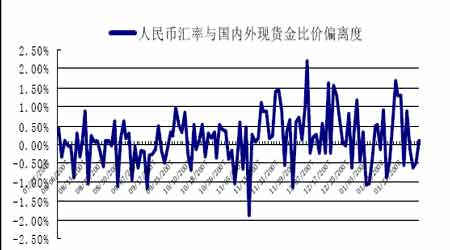

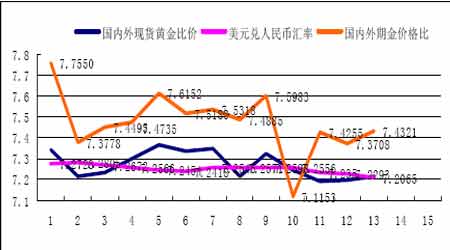

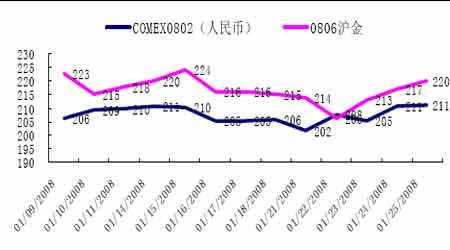

ĄĄĄĄÒ»ĄąűÈÍâŹFŰüSœđržń±ÈrĆcÈËĂńĆ RÂÊÚ ÍŹ ĄĄĄĄűÈÊĐö”ÄüSœđÊčÓĂÈËĂńĆÓrŁŹűëHÊĐöüSœđÊčÓĂĂÀÔȘÓrŁŹÔÚÀíÏë îBÏÂűÈÍâüSœđÆÚŰÍŹ”Èœ»ÒŚÎλ”ıÈrȘźÇĄșĂ”ÈÓÚĂÀÔȘ¶ÈËĂńĆ”Ä RÂÊĄŁ¶űëHÉÏÓÉÓÚÊĐöé_·ĆłÌ¶ÈĄąßMłöżÚÏȚÖÆĄąÁśÍšłÉ±ŸŒ°ß\ʱŁëU”ÈÙMÓÔĎæÔÚŁŹÊč”ĂÉŐß”ÄŐæ±ÈrĆcÈËĂńĆ RÂÊÖźégŽæÔÚÒ»¶š”ÄČîî~ĄŁÏÂDÊÇÉÏșŁüSœđœ»ÒŚËù”ÄAu9999 Ćc¶Űœđ”ıÈrŁŹÍšß^±ÈĘ^ÎÒ°lŹFŁŹűÈÍâŹFŰüSœđ±ÈrĂśï@úÀ@ĂÀÔȘ¶ÈËĂńĆ RÂÊÉÏÏÂČšÓ(D1)ŁŹÆäÆ«ëx¶ÈÔÚŐęŰ1%ÖźégŁŹźłŹß^1%ŁŹÌŚÀûœ»ÒŚŸÍțÊčÉŐߔıÈÀęŃžËÙÊŐż(D2)ĄŁ ĄĄD1 ĂÀÔȘ¶ÈËĂńĆ RÂÊĆcűÈÍâüSœđŹFŰržń±È ĄĄĄĄ ĄĄĄĄD2ŁșÈËĂńĆ RÂÊĆcűÈÍâŹFŰüSœđ±ÈrÆ«ëx¶È ĄĄĄĄ ĄĄĄĄ¶ț ͶÙYáÇéÍÆžßűÈÒçrŁŹÌŚÀûCțŐ§ŹF ĄĄĄĄűÈüSœđͶÙYáÇéżŐÇ°žßqŁŹûÆÚœđ0806 ÔÚ1 ÔÂ9 ÈŐÉÏÊĐÊŚÈŐÒÔ230 ÔȘ/żËžßé_ŁŹ°ŽŒŽr RÂÊÓËăÏàźÓÚCOMEX üSœđÆÚŰržń985 ĂÀÔȘ/°»ËŸŁŹ·ÇÀíĐÔͶÙYÊč”ĂűÈüSœđÆÚŰržńĘ^űëHÆÚŰÊĐöÒçrÀÖŰŁŹżçÊĐÌŚÀûCțŐ§ŹFĄŁÔÚűÈüSœđÆÚŰÉÏÊĐ”ÄÉÖÜÈŁŹűÈÍâüSœđÆÚŰržń±ÈÀęÆ«ëxÈËĂńĆ RÂʔķù¶ÈŚîžßß_”œ7%ŁŹÆœŸùÆ«ëx¶ÈÔÚ3.32%ŁŹĂśï@žßÓÚűÈÍâŹFŰüSœđ±ÈÖ”ĆcÈËĂńĆ RÂÊÖźég”ÄÆ«ëx¶ÈŁŹłÊŹFłöŸȚŽó”ÄżçÊĐÌŚÀûżŐégĄŁ ĄĄĄĄD3 ÈËĂńĆ RÂÊĄąűÈÍâÆÚœđr±ÈŒ°űÈÍâŹFŰœđr±È ĄĄĄĄ ĄĄĄĄąCOMEX üSœđÆÚŰ2 ÔÂșÏŒsŐÛËăłÉÈËĂńĆÓrșóŁŹÎÒżÉÒÔżŽ”œûÆÚœđÖśÁŠșÏŒs0806ĆcCOMEX2 ÔÂÖźégÔÚ1 ÔÂ22 ÈŐÖźÇ°Ò»Ö±ŸSłÖÖű10 ÔȘŚóÓÒ”ÄrČ”«ÊÜűëHüSœđržńŽó·ùÏ”űÓ°íŁŹ1 ÔÂ22 ÈŐűÈüSœđÆÚŰržńÓ|”ŚŁŹrČîŃžËÙÊŐżÉőÖÁłöŹF”čìŁŹëSșóÒçrżŐégĘ^Ç°ÆÚÓĐËùÊŐżŁŹÒ»Ö±ŸSłÖÔÚ10 ÔȘÒÔÏÂŁŹÒòŽË1 ÔÂ22 ÈŐżÉÒéÆÚœđržńĐÎłÉCÖÆ”ÄëA¶ÎĐÔčŐücĄŁ ĄĄĄĄD4 űÈÍâüSœđÆÚŰržńŚßĘ(ÈËĂńĆ) ĄĄĄĄ

ĄŸ ßMÈëčÉ°É Ąż

ĄŸ ĐÂÀËŰœ°É Ąż

Ȼ֧łÖFlash

|

|||||||||||||||