|

ƒÍ∂»àÛ∏Ê£∫π©–Ëæo»±∏Òæ÷⁄Öæè „~Ér∏þŒª’ é—”¿m(x®¥)http://www.sina.com.cn 2008ƒÍ01‘¬25»’ 00:07 ÷–»Ω»⁄

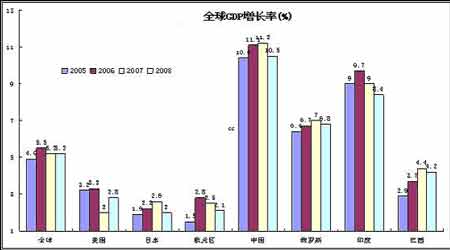

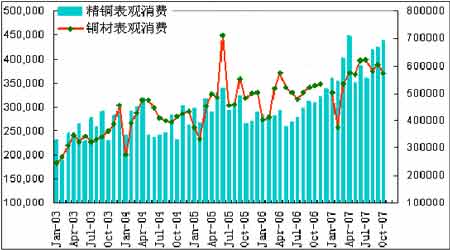

°°°°É»(n®®i)»ð’™“™£∫ °°°°(1)2007ƒÍ––«ÈªÿÓô£ª °°°°(2)ª˘±æ√Ê∑÷Œˆ£ª °°°°(3)π©–Ë“ÚÀÿ”∞Ì룪 °°°°(4)éϥʱ»Ér«Èõr£ª °°°°(5)2008ƒÍ––«È’πÕ˚°£ °°°°“ª°¢2007ƒÍ––«ÈªÿÓô£∫ °°°° °°°°◊‘2006ƒÍ5‘¬11»’Çê„~Ñì(chu®§ng)≥ˆ–¬∏þ8800√¿‘™/á絃Ér∏Ò÷Æ∫Û£¨≤Ω»Î’ éªÿ¬‰ÎA∂Œ°£øÁ»Î2007ƒÍ£¨„~ –÷≤Ωªÿ…˝£¨Ü¢Ñ”¡À¥Û∆¥Û¬‰£¨åí∑˘’ 鵃Ér∏Ò≤®Ñ”––«È°£2007ƒÍ¿Ô ¿ΩÁ„~◊þÑð÷˜“™”…É…¥Û“ÚÀÿ÷˜åß(d®£o)µƒ£∫“ªÇÄ «÷–ᯄ~œ˚ŸM¡øµƒ¥Û∑˘‘ˆÈL≥¨≥ˆÓA(y®¥)∆⁄£¨÷–ᯓÚÀÿ”∞Ìë¡À ¿ΩÁ„~ –◊þÑð£ª∂˛ «√¿á¯¥ŒŸJŒ£ôC±¨∞l(f®°)£¨å¶√¿á¯µ»öW√¿∞l(f®°)þ_(d®¢)᯺“Ωõ(j®©ng)ù˙∑≈æèå¢åß(d®£o)÷¬„~œ˚ŸM¡øœ¬Ωµµƒënë]≥¨≥ˆÓA(y®¥)∆⁄°£þ@ πµ√ ¿ΩÁ∑∂á˙É»(n®®i)µƒ…Ã∆∑∆⁄ÿõÕ∂ŸYª˘Ω‘⁄嶄~ –àˆ–Ë«Û«∞æ∞≤ª√˜¿ µƒ«Èõrœ¬£¨∆‰ŸYΩÕ∂œÚ“≤◊ɵ√≤ª√˜¿ £¨èƒ∂¯‘Ï≥…¡À„~Ér‘⁄∏þŒª±£≥÷’ 鵃∏Òæ÷°£ °°°°µ⁄“ªÎA∂Œ£∫ÃΩµ◊ªÿ…˝ÎA∂Œ(2007ƒÍ1‘¬°™2006ƒÍ2‘¬) °°°°èƒ2006ƒÍ12‘¬≥ıÈ_ º£¨”…”⁄å¶√¿á¯Ωõ(j®©ng)ù˙∑≈æ赃ënë]∫ÕLMEéÏ¥Ê≥÷¿m(x®¥)‘ˆº”¥Úâ∫ΩåŸ –àˆ»Àö‚£¨„~Ér÷≤Ωªÿ¬‰£¨þM»Î¡Àœ¬µ¯ÃΩµ◊ÎA∂Œ°£2‘¬≥ıÇê„~‘⁄“ª∂»µ¯÷¡5255√¿‘™/áç°™°™2006ƒÍ3‘¬“‘Å̵ƒ◊ÓµÕ¸c£ªú˚„~÷∏îµ(sh®¥)“≤µ¯÷¡50075‘™/á絃ƒÍÉ»(n®®i)µÕ¸c°£2‘¬≥ı“‘ÅÌ£¨”…”⁄ ÐÅÜ÷Þéϥʡ˜≥ˆµƒÝø÷∆“‘º∞÷–ᯟI±Pµƒ”ø¨F(xi®§n)£¨„~ÉrÈ_ º÷≤Ωªÿ…˝°£∂¯‘⁄Œ“ᯥ∫πù(ji®¶)ºŸ∆⁄∆⁄Èg Ðø’Ó^ªÿ—aü·≥±µƒÕ∆Ñ”„~Ér…œùq°£µ´2‘¬µ◊÷–á¯π… –±©µ¯£¨Ω»⁄ –àˆÑ” é¡Ó –àˆì˙(d®°n)ën÷–á¯å¶„~µƒ–Ë«Ûø…ƒÐï˛úp…Ÿ£¨„~Ér‘Ÿ¥Œ≥ˆ¨F(xi®§n)ªÿ¬‰°£ °°°°µ⁄∂˛ÎA∂Œ£∫º”ÀŸ…œùqÎA∂Œ(2007ƒÍ3‘¬°™2007ƒÍ4‘¬) °°°°2007ƒÍ3‘¬≥ı£¨»´«ÚΩ»⁄ –àˆµƒÑ” é¿€º∞…Ã∆∑ –àˆ£¨„~µ»ª˘±æΩåŸ≥ˆ¨F(xi®§n)∂Ãï∫’{(di®§o)’˚£ª∂¯ÎS÷¯Ω»⁄ –àˆ∆Û∑Ä(w®ßn)£¨„~ –àˆ÷ÿ–¬ªÿöwª˘±æ√Ê£¨ –àˆΩπ¸c‘Ÿ¥ŒºØ÷–‘⁄÷–ᯜ˚ŸM“ÚÀÿ…œ°£ÎS÷¯÷–ᯄ~þMø⁄îµ(sh®¥)ì˛(j®¥)þB¿m(x®¥)îµ(sh®¥)‘¬º§‘ˆ£¨ –àˆÓA(y®¥)∆⁄÷–ᯜ˚ŸMܢє£¨÷–ᯓÚÀÿ÷ßìŒÕ∂ŸY’þ÷ÿ»ºŸI≈d£¨„~Ér∑Ä(w®ßn)≤Ω…œ––πù(ji®¶)πù(ji®¶)≈ …˝°£ °°°°µ⁄»˝ÎA∂Œ£∫∏þŒªåí∑˘’ éÎA∂Œ(2007ƒÍ5‘¬°™2007ƒÍ10‘¬) °°°°2007ƒÍ5‘¬£¨√¿á¯¥ŒŸJŒ£ôC≥…ûÈ ¿ΩÁΩ»⁄ –àˆÍP(gu®°n)◊¢µƒΩπ¸c£¨∆‰“˝∆µƒÔL(f®•ng)±©œØæÌ¡À√¿á¯°¢öW√À∫Õ»’±æµ» ¿ΩÁ÷˜“™Ω»⁄ –àˆ°£¥ŒŸJŒ£ôCéßÅÌ¡À“ªœµ¡–þBÊi∑¥ë™(y®©ng)£¨¥Œºâµ÷—∫ŸJøÓôCòã(g®∞u)∆∆Æa(ch®£n)°¢Õ∂ŸYª˘Ω±ª∆»ÍP(gu®°n)È]°¢π… –Ñ°¡“’ é°¢…Ã∆∑ –àˆÎS÷Æ¥Û∑˘œ¬¥Ï°£‘⁄þ@“ªÎA∂Œ£¨ª˘Ω≥∑ÎxΩåŸ –àˆ£¨√¿‘™ŸH÷µ£¨π©ë™(y®©ng)÷–îýµ»“ÚÀÿΩªª•”∞Ì루„~ÉrŒª”⁄∏þŒªåí∑˘’ é°£ °°°°µ⁄ÀƒÎA∂Œ£∫ªÿ¬‰’{(di®§o)’˚ÎA∂Œ(2007ƒÍ10‘¬°™2007ƒÍ12‘¬) °°°°2007ƒÍ10‘¬£¨√¿á¯ò« –¿^¿m(x®¥)œ¬ª¨°¢¥ŒŸJŒ£ôC“‘º∞å¶Ωõ(j®©ng)ù˙À•ÕÀµƒì˙(d®°n)ënµ»¿˚ø’“ÚÀÿ¥ÚìÙΩåŸ –àˆ»Àö‚£¨Õ¨ïr≤ªîý‘ˆº”µƒLMEéÏ¥Ê∫Õ–Ë«Û∑≈æ赃ënë]£¨¡Ó„~ –≥÷¿m(x®¥)≥–â∫£¨þM»Îªÿ¬‰’{(di®§o)’˚ÎA∂Œ°£ °°°°∂˛°¢ª˘±æ√Ê∑÷Œˆ °°°°(“ª)°¢á¯ÎHΩõ(j®©ng)ù˙–ŒÑð °°°°1. ¿ΩÁΩõ(j®©ng)ù˙±£≥÷‘ˆÈLÑðÓ^ °°°°2007ƒÍ√¿á¯¥ŒŸJŒ£ôC嶻´«ÚΩõ(j®©ng)ù˙‘Ï≥…¡À÷ÿ¥Ûìp∫¶£¨µ´»´«ÚGDP‘ˆÈLΩy(t®Øng)”ã“¿»ª±£≥÷‘⁄5.2%µƒÀÆ∆Ω£¨ð^»•ƒÍÉHΩµµÕ¡À0.3ÇÄ∞Ÿ∑÷¸c°£√¿á¯ «‘‚ Ð¥ŒŸJŒ£ôC”∞Ìë◊Ó¥Ûµƒá¯º“£¨ –àˆ–≈–ƒ÷∏îµ(sh®¥)“ª∂»µ¯÷¡Ω¸ƒÍÅÌ◊ÓµÕ¸c£¨µ´√¿¬ì(li®¢n)ɶµƒΩµœ¢’˛≤þ∫ÕœÚ –àˆ◊¢»Î¡˜Ñ”–‘ŸYΩúp–°¡ÀΩõ(j®©ng)ù˙µƒÀ•ÕÀµƒÔL(f®•ng)ÎU°£á¯ÎHÿõé≈ª˘ΩΩMøó(IMF)Ωy(t®Øng)”ãΩY(ji®¶)π˚Ô@ æ√¿á¯2007ƒÍGDP‘ˆÈL¬ æS≥÷‘⁄2%µƒÀÆ∆Ω£¨Îm»ªð^2006ƒÍΩµµÕ¡À1.3%£¨µ´»‘»ª±£≥÷“ªÇÄ∑Ä(w®ßn)∂®≥÷¿m(x®¥)‘ˆÈLµƒÀÆ∆Ω£ª»’±æ∫ÕöW‘™Ö^(q®±)᯺“2007ƒÍGDP‘ˆÈL∑÷Ñeþ_(d®¢)µΩ2.6%∫Õ2.5%°£ °°°°‘⁄ ¿ΩÁΩõ(j®©ng)ù˙‘‚ Ð¥ŒŸJŒ£ôC£¨÷˜“™Œ˜∑Ω∞l(f®°)þ_(d®¢)᯺“Ωõ(j®©ng)ù˙‘ˆÈL≥ˆ¨F(xi®§n)∑≈æè÷ÆÎH£¨÷–ᯰ¢”°∂»µ»–¬≈d᯺“µƒΩõ(j®©ng)ù˙±£≥÷øÏÀŸ‘ˆÈLΩo ¿ΩÁΩõ(j®©ng)ù˙éßÅÌ¡ÀèäÑ≈Ñ”¡¶°£÷–ᯰ¢∂Ì¡_Àπ°¢”°∂»∫Õ∞ÕŒ˜µ»°∞Ω¥uÀƒá¯°±2007ƒÍGDP‘ˆÈL∑÷Ñeþ_(d®¢)µΩ¡À11.2%°¢7%°¢9%∫Õ4.4%°£ ¿ΩÁΩõ(j®©ng)ù˙µƒ≥÷¿m(x®¥)øÏÀŸ∞l(f®°)’π‘ˆº”¡À„~–Ë«Û¡ø£¨þ@ «Õ∆Ñ”„~Ér…œùqµƒ◊Ó∏˘±æ“ÚÀÿ°£ °°°° °°°°2.√¿á¯∑ø –Õœ¿€Ωõ(j®©ng)ù˙∑≈æè °°°°2007ƒÍ√¿á¯Ωõ(j®©ng)ù˙‘ˆÀŸ∑≈æ裨÷˜“™ «“ÚûÈ∑øµÿÆa(ch®£n)ΩµúÿÀ˘÷¬°£∑ø –µƒ≥÷¿m(x®¥)µÕ√‘“—”|∞l(f®°)¡Àå¶Ωõ(j®©ng)ù˙À•ÕÀµƒì˙(d®°n)ën°£2007ƒÍ11‘¬–¬Œð‰N¡øœ¬Ωµ9%£¨Ñì(chu®§ng)œ¬◊‘1995ƒÍ4‘¬“‘ÅÌ◊ÓµÕÀÆú (zh®≥n)°£11‘¬≥…Œð‰N €Îm±»…œ‘¬Œ¢‘ˆ0.4%£¨Ω®÷˛òI(y®®)È_÷ß…œùq0.1%£¨µ´ÀΩ”–◊°’¨òI(y®®)Ös≥ˆ¨F(xi®§n)6ƒÍÅÌ◊Ó¥ÛÀ•ÕÀ°£Õ¨ïr£¨∑øµÿÆa(ch®£n) –àˆΩµúÿå¢éßÅÌþBÊi∑¥ë™(y®©ng)£¨÷±Ω”≤®º∞Ω®÷˛òI(y®®)£¨þM∂¯”∞Ìë∆‰À˚Ωõ(j®©ng)ù˙≤øÈT£¨∑øÉrœ¬µ¯å¶√¿á¯Ωõ(j®©ng)ù˙‘Ï≥…µƒœ˚òO”∞Ìë≤ªƒÐµÕπ¿°£Îm»ªƒø«∞√¿á¯‘⁄ ¿ΩÁΩõ(j®©ng)ù˙÷–µƒ◊Û”“”–À˘ΩµµÕ£¨µ´√¿á¯ƒø«∞»‘ « ¿ΩÁ…œ◊Ó¥ÛµƒΩõ(j®©ng)ù˙Ûw£¨∆‰Ωõ(j®©ng)ù˙øÇ¡ø’º ¿ΩÁøÇ¡øµƒ28%£¨æ”√Òœ˚ŸM÷ß≥ˆ’º ¿ΩÁGDPΩ¸20%°£ °°°°√¿á¯Ωõ(j®©ng)ù˙‘ˆÀŸ»Áπ˚þM“ª≤Ω∑≈¬˝£¨å¢åß(d®£o)÷¬±æᯖ˫ۿ^¿m(x®¥)úp»ı£¨þM∂¯å¶ ¿ΩÁΩõ(j®©ng)ù˙‘ˆÈL∫Õá¯ÎHŸQ(m®§o)“◊µ»Æa(ch®£n)…˙ÿì(f®¥)√Ê”∞Ìë°£2007ƒÍ“‘ÅÌ£¨þ@∑N”∞Ìë“—Ωõ(j®©ng)È_ ºÔ@¨F(xi®§n)°£IMF’J(r®®n)ûÈ£¨√¿á¯Ωõ(j®©ng)ù˙‘ˆÈL¬ √øœ¬Ωµ1ÇÄ∞Ÿ∑÷¸c£¨¿≠√¿á¯º“µƒΩõ(j®©ng)ù˙‘ˆÈL¬ 墜¬µ¯0.22ÇÄ∞Ÿ∑÷¸c£¨ÅÜ÷Þ–¬≈d –àˆá¯º“å¢∆Ωæ˘œ¬µ¯0.13ÇÄ∞Ÿ∑÷¸c°£ °°°°¥ÀÕ‚£¨“Ú∑øµÿÆa(ch®£n)Ωµúÿ“˝∆µƒµ÷—∫ŸJøÓ –àˆê∫ªØ£¨÷±Ω”åß(d®£o)÷¬»´«ÚΩ»⁄ –àˆÑ” é≤ª∑Ä(w®ßn)£¨”∞Ìë»´«ÚÕ∂ŸY’þ∫Õœ˚ŸM’þµƒ–≈–ƒ°£ì˛(j®¥)’{(di®§o)≤È£¨ƒø«∞»´«ÚÕ∂ŸY’þìÌ”–√¿á¯“‘∑øµÿÆa(ch®£n)µ÷—∫◊˜ì˙(d®°n)±£µƒ”–Ér◊C»ØøÇÓ~þ_(d®¢)1.6»fÉ|√¿‘™£¨’º»´«ÚΩ»⁄ŸY±æøÇ –÷µµƒ6%£¨’º√¿á¯Ω»⁄øÇŸYÆa(ch®£n)µƒ15%°£ °°°°“Ú¥À£¨øǵƒÅÌø¥£¨√¿á¯¥ŒŸJ –àˆŒ£ôC”∞Ì뻑‘⁄—”¿m(x®¥)£¨√¿á¯∑øµÿÆa(ch®£n) –àˆ’˝Ωõ(j®©ng)öv16ƒÍÅÌ◊ÓûÈá¿(y®¢n)÷ÿµƒÀ•ÕÀ£¨÷∆‘ÏòI(y®®)∂Ã∆⁄‘‚”ˆøºÚû≈c∑øµÿÆa(ch®£n) –àˆ÷–∆⁄œ¬ª¨òã(g®∞u)≥…2008ƒÍ√¿á¯Ωõ(j®©ng)ù˙‘ˆÈLµƒ◊Ó¥Û’œµK°£ƒø«∞£¨√¿¬ì(li®¢n)ɶÓA(y®¥)”㣨∑øµÿÆa(ch®£n) –àˆ’{(di®§o)’˚Œ¥Å̪Ú?q®±)¢º”Ñ°£¨≤¢ø…ƒÐÕœ¿€√¿á¯Ω?j®©ng)ù˙‘ˆÈLúpÀŸ£¨þ@å¢ï˛“Ú¥Àúp…Ÿ„~œ˚ŸM£¨å¢ï˛å¶ΩåŸ –àˆòã(g®∞u)≥…¿˚ø’”∞Ì루嶄~Ér…œùq∆µΩ“÷÷∆◊˜”√°£ °°°° °°°°øǵƒÅÌø¥£¨‘⁄2007ƒÍ ¿ΩÁΩõ(j®©ng)ù˙±£≥÷ð^øÏ∞l(f®°)’𣨵´≥ı≤Ω≥ˆ¨F(xi®§n)¡À’{(di®§o)’˚€EœÛ£¨æ÷≤øµÿÖ^(q®±)Ωõ(j®©ng)ù˙‘ˆÈLþ^ü·∫Õ÷˜“™π§òI(y®®)᯺“‘ˆÀŸ∑≈æè≤¢¥Ê°£‘⁄á¯ÎH‘≠”ÕÉr∏Ò≥÷¿m(x®¥)∏þ∆Û°¢‘≠≤ƒ¡œ…Ã∆∑¥Û∑˘ùqÉr∫Õ√¿‘™≥÷¿m(x®¥)ŸH÷µµƒ±≥æ∞œ¬£¨ ¿ΩÁΩõ(j®©ng)ù˙≥– еƒÕ®ÿõ≈Ú√õâ∫¡¶‘ΩÅÌ‘Ω¥Û°£Îm»ª’˚Ûw…œø¥ ¿ΩÁΩõ(j®©ng)ù˙þ\––“¿»ªΩ°øµ£¨µ´√Ê≈RµƒÔL(f®•ng)ÎU“≤‘ΩÅÌ‘Ω∂ý°£”…”⁄÷˜“™–¬≈d –àˆΩõ(j®©ng)ù˙Ûw¿^¿m(x®¥)±£≥÷èäÑ≈‘ˆÈL£¨≤¢∫Ð¥Û≥Ã∂»…œµ÷œ˚¡À√¿á¯Ωõ(j®©ng)ù˙‘ˆÈL∑≈æ赃≤ª¿˚”∞Ì루2007ƒÍ ¿ΩÁΩõ(j®©ng)ù˙“¿»ª±£≥÷¡ÀøÏÀŸ‘ˆÈL°£µ´ «£¨Ω»⁄ –àˆÑ” é∫Õ”ÕÉrÔj…˝Ωo ¿ΩÁΩõ(j®©ng)ù˙‘ˆÈL«∞æ∞√……œ¡ÀÍé”∞£¨2008ƒÍ ¿ΩÁΩõ(j®©ng)ù˙√Ê≈RµƒÔL(f®•ng)ÎUÔ@÷¯‘ˆ¥Û°£ °°°°(∂˛)°¢á¯É»(n®®i)ª˘±æ√ÊÝÓõr °°°°1°¢÷–á¯Ωõ(j®©ng)ù˙∏þÀŸ‘ˆÈL °°°°2007ƒÍ£¨‘⁄≥÷¿m(x®¥)µƒ∫Í”^’{(di®§o)øÿœ¬£¨Œ“á¯Ωõ(j®©ng)ù˙≥ ¨F(xi®§n)≥ˆ∑eòO◊ɪأ¨Ωõ(j®©ng)ù˙‘ˆÈLÀŸ∂»ð^øÏ°¢‘ˆÈL≠h(hu®¢n)æ≥œýå¶åíÀ…°¢Ωõ(j®©ng)ù˙–ß“Ê√˜Ô@∏ƒ…∆°¢ΩY(ji®¶)òã(g®∞u)–‘’{(di®§o)’˚≥ıÔ@≥…–ß°£’˛∏Ƶƒ∫Í”^’{(di®§o)øÿ’˛≤þ“≤»°µ√∑eòOþM’π£¨≥ı≤Ω–Œ≥…¡À»˝¥Û–Ë«Ûπ≤Õ¨¿≠Ñ”Ωõ(j®©ng)ù˙‘ˆÈLµƒ–¬∏Òæ÷°£ûÈŒ¥ÅÌΩõ(j®©ng)ù˙µƒ≥÷¿m(x®¥)øÏÀŸ∞l(f®°)’π¥Úœ¬¡º∫√µƒª˘µA(ch®≥)°£2007ƒÍ«∞»˝ºæ∂»á¯É»(n®®i)…˙Æa(ch®£n)øÇ÷µ166043É|‘™£¨Õ¨±»‘ˆÈL11.5%£¨±»…œƒÍÕ¨∆⁄º”øÏ0.7ÇÄ∞Ÿ∑÷¸c°£∆‰÷–£¨“ªºæ∂»‘ˆÈL11.1%£¨∂˛ºæ∂»‘ˆÈL11.9%£¨µ⁄»˝ºæ∂»”–À˘ªÿ¬‰£¨µ´»‘±£≥÷11.5%µƒð^∏þÀÆ∆Ω°£2007ƒÍ«∞11ÇÄ‘¬»´á¯“é(gu®©)ƒ£“‘…œπ§òI(y®®)‘ˆº”÷µÕ¨±»‘ˆÈL18.5%£ª“é(gu®©)ƒ£“‘…œπ§òI(y®®)∆ÛòI(y®®)åç¨F(xi®§n)¿˚ùô22951É|‘™£¨Õ¨±»‘ˆÈL36.7%°£÷–ᯅÁø∆‘∫å¶Õ‚∞l(f®°)≤º°∂2008ƒÍΩõ(j®©ng)ù˙À{(l®¢n)∆§ï¯°∑£¨ÓA(y®¥)”ã2007ƒÍGDP墑ˆÈL11.6%£¨2007ƒÍCPI…œùq4.5%°£À{(l®¢n)∆§ï¯ÓA(y®¥)”ã08ƒÍGDP‘ˆÀŸð^07ƒÍªÿ¬‰£¨±£≥÷‘⁄Ω”Ω¸11%µƒÀÆ∆Ω°£÷–á¯Ωõ(j®©ng)ù˙»‘»ªÃé”⁄…œ“ªÇÄΩõ(j®©ng)ù˙÷Ð∆⁄“‘ÅÌ◊Ó∫√µƒ∞l(f®°)’πïr∆⁄°£ °°°°2°¢ÎpÌò≤Ó—”¿m(x®¥) »À√Òé≈º”ÀŸ…˝÷µ °°°°2007ƒÍŒ“á¯á¯ÎH ’÷ß ß∫‚ÜñÓ}»‘‘⁄≥÷¿m(x®¥)£¨ÎpÌò≤Ó“é(gu®©)ƒ£¿^¿m(x®¥)îU¥Û°£Îm»ª≥ˆø⁄‘ˆÀŸ”–À˘ªÿ¬‰£¨þMø⁄‘ˆÀŸ”–À˘…œ…˝£¨µ´≥ˆø⁄‘ˆÈLÀŸ∂»»‘√˜Ô@øÏ”⁄þMø⁄£¨åß(d®£o)÷¬Õ‚ŸQ(m®§o)Ìò≤Ó≥÷¿m(x®¥)îU¥Û£ª”…”⁄å¶Õ‚Õ∂ŸY“é(gu®©)ƒ£∫ÕÀŸ∂»»‘¬‰∫Û”⁄ŸYΩ¡˜»Î£¨ŸY±æ∫ÕΩ»⁄ÌóƒøµƒÌò≤Ó“é(gu®©)ƒ£±»…œƒÍ∂»√˜Ô@îU¥Û£ªÕ‚ÖRɶlj‘ˆÈLµƒÑðÓ^èäÑ≈£¨Õ‚ÖRɶ–Ó–¬‘ˆ“é(gu®©)ƒ£¥Û”⁄ŸQ(m®§o)“◊Ìò≤Ó∫ÕÕ‚…Ã÷±Ω”Õ∂ŸYµƒ«Èõr‘ΩÅÌ‘Ωá¿(y®¢n)÷ÿ£¨þ@±Ì√˜‘⁄»À√Òé≈≥÷¿m(x®¥)…˝÷µµƒ±≥æ∞œ¬£¨¥Û¡øá¯ÎH∂Ã∆⁄ŸY±æ¡˜»ÎŒ“á¯å§«ÛÃ◊¿˚ôCï˛£ª2007ƒÍ“‘ÅÌ£¨Îm»ª»À√Òé≈å¶√¿‘™µƒ…˝÷µ‘⁄º”ÀŸ£¨µ´å¶öW‘™∫Õ»’‘™Ös «œý嶟H÷µ£¨åß(d®£o)÷¬»À√Òé≈åçÎH”––ßÖR¬ ≤ª…˝∑¥Ωµ°£2007ƒÍµ◊√¿‘™É∂»À√Òé≈±∆Ω¸7.30ÍP(gu®°n)ø⁄°£ °°°°2008ƒÍ»À√Òé≈ÖR¬ …œ…˝≤Ω∑•å¢þM“ª≤Ω”–À˘º”øÏ£¨µ´≤ªï˛—∏ÀŸµÿ¥Û∑˘∂»…˝÷µ°£“Úûȃø«∞»À√Òé≈…˝÷µ∑˘∂»“—Ωõ(j®©ng)Ω”Ω¸á¯Õ‚’J(r®®n)ûÈ»À√Òé≈µÕπ¿ÀÆ∆Ωµƒ¥Ûºs40%£¨∂¯«“”…”⁄þ^»•É…ƒÍá¯É»(n®®i)ŸYÆa(ch®£n)Ér∏Ò“—Ωõ(j®©ng)¥Û∑˘…œùq£¨»Áπ˚»À√Òé≈…˝÷µ≤Ω∑•Ã´øÏ£¨”»∆‰ «»Áπ˚∞l(f®°)…˙“ª¥Œ–‘¥Û∑˘∂»…˝÷µ£¨Ñtø…ƒÐåß(d®£o)÷¬∫£Õ‚∂Ã∆⁄ŸY±æ´@¿˚¡ÀΩY(ji®¶)∂¯¡˜≥ˆ£¨ŸY±æ¥Û“é(gu®©)ƒ£µƒÕ‚¡˜å¢ø…ƒÐ“˝∞l(f®°)á¯É»(n®®i)Ω»⁄Ñ” é°£“Ú¥À£¨2008ƒÍ»À√Òé≈≤ªï˛≥ˆ¨F(xi®§n)≥÷¿m(x®¥)º”ÀŸ…˝÷µµƒæ÷√Ê£¨◊Óø…ƒÐ≥ˆ¨F(xi®§n)µƒ «»À√Òé≈ÖR¬ ‘⁄…œ∞΃ͺ”ÀŸ…œ…˝µΩ“ª∂®ÀÆ∆Ω∫Û£¨≥ˆ¨F(xi®§n)ð^¥Û∑˘∂»’ 鵃∏Òæ÷°£ÓA(y®¥)”ãµΩ2008ƒÍµ◊√¿‘™É∂»À√Òé≈ø…ƒÐþ_(d®¢)µΩ6.50-6.75µƒÖ^(q®±)Èg°£ °°°°3°¢–≈ŸJ‘ˆ∑˘”–À˘ªÿ¬‰£¨Õ∂ŸY»‘å¢∏þÀŸ‘ˆÈL °°°°2007ƒÍ–≈ŸJÕ∂ŸY≥÷¿m(x®¥)∏þ‘ˆÈL£¨≤¢≥ ¨F(xi®§n)≥ˆ“ª–©÷µµ√ÍP(gu®°n)◊¢µƒÃÿ¸c£∫“ª «ŸJøÓ¿^¿m(x®¥)—ÿ¿m(x®¥)ÈL∆⁄ªØµƒ⁄ÖÑð£¨÷–ÈL∆⁄ŸJøÓ’º±»≥÷¿m(x®¥)…œ…˝£ª∂˛ «ŸJøÓ÷˜“™Õ∂»Î∑øµÿÆa(ch®£n)°¢π§òI(y®®)∫Õ”–Ér◊C»Øµ»∆Ωæ˘ÉÙ¿˚ùô‘ˆÈL¬ ∏þµƒ––òI(y®®)£ª»˝ «ŸJøÓ“ª∏ƒÕ˘ƒÍ°∞«∞∏þ∫ÛµÕ°±µƒÃÿ’˜£¨‘⁄œ¬∞΃͑ˆÈL“¿»ªèäÑ≈£ªÀƒ «πÃ∂®ŸYÆa(ch®£n)Õ∂ŸY‘ˆ∑˘Îm”–À˘ªÿ¬‰£¨µ´∑¥èóâ∫¡¶»‘»ª¥Ê‘⁄£ªŒÂ «µÿ∑ΩÌóƒø»‘»ª «πÃ∂®ŸYÆa(ch®£n)Õ∂ŸYµƒ÷˜Ûw£¨«“‘ˆ∑˘√˜Ô@øÏ”⁄÷–—ÎÌóƒø£ª¡˘ «‘⁄πÃ∂®ŸYÆa(ch®£n)Õ∂ŸYŸYΩÅÌ‘¥÷–£¨„y––ŸJøÓÀ˘’º±»÷ÿð^–°£¨«“∑ðÓ~“ª÷±Ãé”⁄œ¬Ωµþ^≥Ã÷–°£ÓA(y®¥)”ã2007ƒÍM2°¢M1‘ˆÀŸ∑÷Ñe‘⁄18%∫Õ21%£¨–≈ŸJ‘ˆÈLûÈ17%£¨πÃ∂®ŸYÆa(ch®£n)Õ∂ŸY‘ˆÀŸûÈ26%°£ °°°°’πÕ˚2008ƒÍ–≈ŸJÕ∂ŸY£∫–≈ŸJ‘ˆ∑˘å¢”–À˘ªÿ¬‰£¨Õ∂ŸY“¿»ª±£≥÷∏þÀŸ‘ˆÈL°£Îm»ª2008ƒÍ–≈ŸJ–Ë«Û»‘å¢ Æ∑÷Õ˙ ¢£¨µ´øºë]µΩ–≈ŸJ‘ˆÈLå¢ ÐµΩ∏¸ûÈá¿(y®¢n)∏Òµƒøÿ÷∆£¨–≈ŸJ‘ˆÈL墬‘”–ªÿ¬‰°£Õ¨ïr£¨πÃ∂®ŸYÆa(ch®£n)Õ∂ŸYå¢ø…ƒÐ≥ˆ¨F(xi®§n)∏þÀŸ‘ˆÈL°£2008ƒÍ£¨ÎS÷¯∏˜µÿ?f®¥)Qå√µƒÕÍ≥…£¨µÿ∑ΩÌóƒøÕ∂ŸY“≤º”øÏ’πÈ_£¨’˛∏ÆÕ∂ŸYÌóƒø墺”ÀŸ‘ˆÈL°£ÓA(y®¥)”ã2008ƒÍM2°¢M1‘ˆÀŸ∑÷Ñe‘⁄17.8%∫Õ20%◊Û”“£¨–≈ŸJ‘ˆÈL墑⁄15%◊Û”“£¨æ˘¬‘µÕ”⁄2007ƒÍ°£ÓA(y®¥)”ã2008ƒÍ≥«ÊÇ(zh®®n)πÃ∂®ŸYÆa(ch®£n)Õ∂ŸY‘ˆÀŸå¢‘⁄28%µƒÀÆ∆Ω£¨±»2007ƒÍ”–À˘∑¥èó°£ °°°°4°¢∫Í”^’{(di®§o)øÿþM“ª≤ΩèäªØ°¢ÿõé≈’˛≤þèƒæo °°°°Ωy(t®Øng)”ãîµ(sh®¥)ì˛(j®¥)Ô@ 棨Ω҃ͫ∞10ÇÄ‘¬µƒ∆Ωæ˘CPI…œùq∑˘∂»“—Ωõ(j®©ng)þ_(d®¢)µΩ4.4%£¨±»«∞9ÇÄ‘¬∆Ωæ˘CPI…œùq∑˘∂»∏þ≥ˆ0.3ÇÄ∞Ÿ∑÷¸c£¨»´ƒÍºsûÈ4.7%◊Û”“°£á¯º“Ωy(t®Øng)”ãæ÷øÇΩõ(j®©ng)ù˙éü“¶æ∞‘¥±Ì 棨 Ðπ§òI(y®®)ªØ°¢≥«ÊÇ(zh®®n)ªØ°¢ –àˆªØ∫Õá¯ÎHªØÀƒ¥Û“ÚÀÿ¿≠Ñ”£¨Ω҃͵ƒΩõ(j®©ng)ù˙‘ˆÈLþ_(d®¢)µΩΩ¸11ƒÍÅ̵ƒ◊Ó∫√ÀÆ∆Ω£¨»´ƒÍCPIùq∑˘ø…ƒÐ‘⁄4.7%◊Û”“£¨GDP‘ˆÈLÓA(y®¥)”ãå¢þ_(d®¢)µΩ11.5%£¨µ´ûÈ¡À∑¿÷πΩõ(j®©ng)ù˙”…∆´øÏÞD(zhu®£n)œÚþ^ü·£¨√˜ƒÍΩõ(j®©ng)ù˙‘ˆÀŸø…ƒÐ¬‘”–œ¬Ωµ£¨2008ƒÍGDP‘ˆÀŸø…ƒÐ∑≈æè÷¡11%“‘œ¬°£÷–Ωπ´ÀæÓA(y®¥)”㣨2007°´2008ƒÍŸQ(m®§o)“◊Ìò≤Ó∑÷Ñeþ_(d®¢)µΩ2601É|√¿‘™∫Õ3400É|√¿‘™°£ÓA(y®¥)”ã12‘¬CPI‘ˆÀŸå¢ûÈ5.9%°´6.1%£¨2007ƒÍ»´ƒÍCPI‘ˆÀŸûÈ4.7%.2008ƒÍ…œ∞΃͔…”⁄ ≥∆∑Ér∏Òð^∏þ°¢ÿõé≈’˛≤þ⁄Öæo£¨“Ú¥ÀÕ®√õâ∫¡¶“¿»ªð^¥Û£¨æS≥÷2008ƒÍCPI‘ˆÀŸ4.0%°´4.5%µƒÓA(y®¥)úy°£∂¯á¯º“–≈œ¢÷––ƒΩõ(j®©ng)ù˙ÓA(y®¥)úy≤ø’nÓ}ΩM∞l(f®°)≤º¡À2008ƒÍœ˚ŸM–ŒÑðÓA(y®¥)úy£¨ÓA(y®¥)”ã2008ƒÍCPI…œùq3.8%.àÛ∏ÊÓA(y®¥)”ã2008ƒÍGDP‘ˆÀŸø…ƒÐ¬‘”–ªÿ¬‰°£Õ¨ïr£¨á¯º“–≈œ¢÷––ƒæé÷∆µƒœ˚ŸMæ∞ö‚ÓA(y®¥)æرO(ji®°n)úyÔ@ 棨ƒø«∞Œ“ᯜ˚ŸMœ»––÷∏îµ(sh®¥)Ãé”⁄øÏÀŸ…œ…˝ÎA∂Œ£¨ÓA(y®¥) æ÷¯2008ƒÍ«∞»˝ºæ∂»…ı÷¡»´ƒÍœ˚ŸMæ∞ö‚÷∏îµ(sh®¥)∂ºå¢≥ ¨F(xi®§n)∏þùqµƒëB(t®§i)Ñð°£á¯É»(n®®i)÷˜“™∫Í”^Ωõ(j®©ng)ù˙îµ(sh®¥)ì˛(j®¥)≥ˆ¨F(xi®§n)∑¥èó£¨Ωõ(j®©ng)ù˙þ^ü·⁄ÖÑð√˜Ô@°£ °°°°øÇÛw…œ£¨‘⁄ Ø”Õ≥…±æ…œ…˝°¢Õ‚≤øΩõ(j®©ng)ù˙∞l(f®°)’π∑≈æè°¢Õ®√õâ∫¡¶—”¿m(x®¥)°¢¡˜Ñ”–‘»‘æ”∏þµƒÀƒ÷ÿâ∫¡¶œ¬£¨÷–á¯å¢¿^¿m(x®¥)≤…»°∏˜ÌóΩµúÿ¥Î ©£¨º”¥Û∫Í”^’{(di®§o)øÿµƒ¡¶∂»£¨Œ¥ÅÌΩõ(j®©ng)ù˙»‘墱£≥÷øÏÀŸ∞l(f®°)’𣨵´∑˘∂»ø…ƒÐ‘⁄’{(di®§o)’˚÷–∆Ω∑Ä(w®ßn)∑≈æè°£èƒ∫Í”^Ωõ(j®©ng)ù˙å”√Êø¥£¨á¯É»(n®®i)Ω埖˫ۻ‘墱£≥÷øÏÀŸ‘ˆÈL£¨µ´’{(di®§o)øÿâ∫¡¶å¢º”èä°£ °°°°»˝°¢π©–Ë“ÚÀÿ”∞Ìë °°°°1°¢÷–á¯π©–ËÝÓõr °°°° °°°°Ω¸ƒÍÅÌ£¨Œ“á¯ÎäΩ‚„~Æa(ch®£n)¡ø“ª÷±±£≥÷∑Ä(w®ßn)≤Ω…œ…˝µƒ⁄ÖÑð£¨∂¯„~ÉÙþMø⁄¡ø»‘»ª“ª÷±∏þæ”°£á¯º“Ωy(t®Øng)”ãæ÷?j®´n)?sh®¥)ì˛(j®¥)Ô@ 棨÷–á¯11‘¬æ´üí„~Æa(ch®£n)¡øð^»•ƒÍ‘ˆº”31.4%÷¡334000á磨07ƒÍ«∞11ÇÄ‘¬£¨„~Æa(ch®£n)¡øð^»•ƒÍÕ¨∆⁄‘ˆº”18.5%÷¡314»fáç°£11‘¬„~Æa(ch®£n)¡øð^10‘¬≠h(hu®¢n)±»œ¬Ωµ6.6%£¨Ô@ æá¯É»(n®®i) –àˆπ©ë™(y®©ng)¡øúp…Ÿ°£10‘¬æ´üí„~Æa(ch®£n)¡ø «35.77»fá磨ÉÙþMø⁄¡ø «8.90»fá磨±Ì”^œ˚ŸM¡øþ_(d®¢)µΩ44.67»fá磪1-11‘¬÷–á¯æ´„~Æa(ch®£n)¡ø314»fá磨ը±»‘ˆ18%£¨2007ƒÍ11‘¬∑ð£¨á¯É»(n®®i)þMø⁄Œ¥Âë‘ϵƒ„~º∞„~≤ƒþ_(d®¢)22.38»fá磨±»10‘¬∑𑈺”9.46%£ª2007ƒÍ1-11‘¬∑ð£¨á¯É»(n®®i)þMø⁄Œ¥Âë‘ϵƒ„~º∞„~≤ƒ¿€”ãþ_(d®¢)255.6»fá磨±»»•ƒÍÕ¨∆⁄‘ˆº”37.8%£ªþMø⁄„~æ´µV¿€”ãþ_(d®¢)413»fá磨±»»•ƒÍÕ¨∆⁄‘ˆº”27.4%°£Æa(ch®£n)¡ø∫ÕþMø⁄¡øæ˘¥Û∑˘‘ˆº”£¨∂¯…œ∫£éÏ¥ÊÃé”⁄ð^µÕÀÆ∆Ω£¨Ô@ æ¡Àá¯É»(n®®i)嶄~µƒÕ˙ ¢–Ë«Û°£÷–á¯å¶„~µƒÕ˙ ¢–Ë«Û≥…ûÈ„~Ér∏þŒªþ\––µƒ◊Ó”–¡¶÷ß쌰£ °°°°2°¢ ¿ΩÁπ©–ËÝÓõr °°°° ¿ΩÁÉ…¥ÛΩ埗–æøΩMøóµƒîµ(sh®¥)ì˛(j®¥)∂ºÔ@ 棨2007ƒÍ«∞10ÇÄ‘¬£¨»´«Ú„~ –»‘¥Ê‘⁄ð^ûÈ√˜Ô@µƒπ©–Ë»±ø⁄£¨Ãé”⁄π©«Û∆´æo∏Òæ÷°£ °°°° ¿ΩÁΩåŸΩy(t®Øng)”ãæ÷(WBMS)◊Ó–¬π´≤ºµƒîµ(sh®¥)ì˛(j®¥)Ô@ 棨2007ƒÍ«∞10ÇÄ‘¬£¨»´«Ú„~ –∂û±20.7»fáç°£ΩÒƒÍ1-9‘¬£¨»´«Ú„~ –∂û±33.4»fáç°£èƒ2007ƒÍ1‘¬≥ı÷¡10‘¬ƒ©£¨ø…àÛ∏ÊéÏ¥Êúp…Ÿ11,000áç°£10‘¬æ´üí„~Æa(ch®£n)¡øûÈ149.1»fá磨œ˚ŸM¡øûÈ145.6»fáç°£ °°°°á¯ÎH„~òI(y®®)—–æøΩMøó(ICSG)‘⁄◊Ó–¬µƒ‘¬àÛ÷–±Ì 棨ΩÒƒÍ1-9‘¬»´«Úæ´üí„~Æa(ch®£n)¡ø¬‰∫Û”⁄œ˚ŸM¡ø265,000á磨»•ƒÍÕ¨∆⁄ÑtûÈþ^ £21,000áç°£ICSG∑Q£¨»´«Úæ´üí„~Æa(ch®£n)¡øûÈ1353.1»fá磨œ˚ŸM¡øûÈ1379.7»fáç°£ÓA(y®¥)”ã1-9‘¬»´«Ú„~œ˚ŸM¡øÕ¨±»‘ˆÈL7.1%°£‘ìôCòã(g®∞u)±Ì 棨»´«Úœ˚ŸM¡ø Ð÷–á¯Õ∆Ñ”£¨‘ìá¯Ô@–‘œ˚ŸM¡ø‘ˆÈL38%£¨æ´üí„~ÉÙþMø⁄‘ˆÈL195%÷¡109»fáç◊Û”“°£

°æ þM»Îπ…∞… °ø

°æ –¬¿ÀÿîΩõ(j®©ng)∞… °ø

≤ª÷ß≥÷Flash

|

|||||||||||||||