|

|

2007年滬深300指數綜合研究分析(2)http://www.sina.com.cn 2008年01月25日 00:04 中國國際期貨

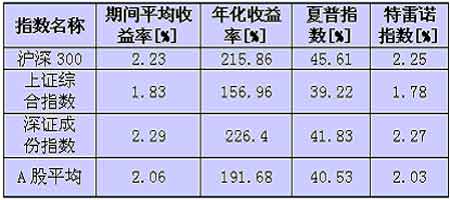

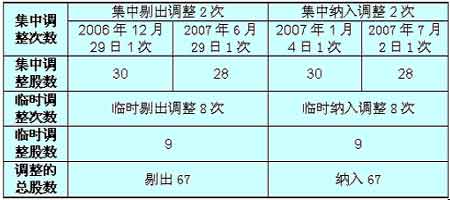

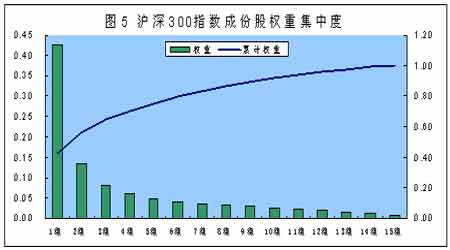

3、滬深300指數風險收益特征 以上證綜合指數為對照標準,得到滬深300指數、上證綜合指數和深證成份指數的收益特征,如表1所示: 表1 滬深300指數收益特征 表1中數據顯示,滬深300指數的收益性好于A股市場的平均情況,比如期間平均收益率和年化收益率均比A股市場的平均值大。同時,滬深300指數的特雷諾指數值高于A股市場平均值,這也表明滬深300指數整體業績要好于A股市場的平均情況。另外,滬深300指數的夏普指數大于市場平均值,由此說明滬深300指數成份股企業的經營管理狀況要高于市場平均經營狀況。通過對表1數據的分析,我們得到結論,滬深300指數收益性良好,能夠代表權重優秀企業的經營管理水平。 4、滬深300指數權重股情況 (1)權重股變動情況。一年來,滬深300指數的成份股經過2次大調整和多次臨時調整,全年剔出了67只成份股,重新納入了67只成份股,表2是滬深300指數權重股調整情況。 表2 滬深300指數權重股調整統計 表2反映出,滬深300指數在期間內共經歷10次剔出調整和10次納入調整,調整的數量達到滬深300總成份股數的22.33%,可見期間的成份股調整幅度比較大。從調整時間上看,兩次集中性調整是在2006年的年底和2007年的年中按中證指數公司的計劃進行的,而今年的臨時性調整的時間比較分散,次數較多, 這主要是由于今年以來,包括中國人壽、中國平安、中國鋁業、中國遠洋、建設銀行、中國神華和中國石油等在內的一批大盤H股的回歸所致。 (2)權重股構成情況:表3是截止2007年11月26日滬深300指數中,按權重排序的前20個成份股統計。 表3 滬深300指數權重股調整統計 數據顯示,前20只成份股累計權重高達42.79%,如果按20只成份股劃分為一組,滬深300指數可以劃分成15組,同時按照權重大小降序的排列方式進行劃分,這十五組成分股的權重集中情況如下圖5: 圖5顯示,滬深300指數的成份股權重集中在第一和第二組,兩組的40只成份股共計占據56.36%的權重,而排名最后的40只成份股的總權重為2.11%,可見最前40只成份股權重是最后40只成份股權重的26.7倍,由此說明滬深300指數權重集中度較高,整個指數的變動將受制于大權重成份股的波動變化。

【 新浪財經吧 】

不支持Flash

|

|||||||||||||