|

|

¶¬ŒŸÏûÙMÍúŒŸ¢ß^ ÈŒÓÍÊÐöŽæÔÚÕ{ÕûºÁŠ(4)http://www.sina.com.cn 2008Äê01ÔÂ23ÈÕ 00:13 ÖÐŽóÆÚØ

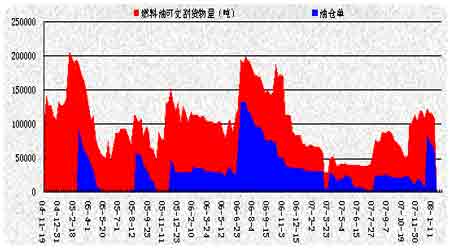

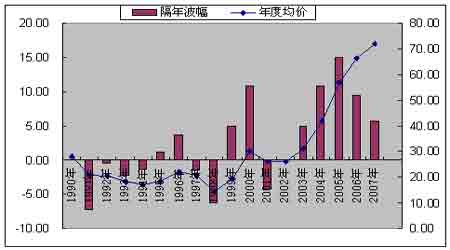

¡¡¡¡œüÆÚÊÐöÌØüc£º ¡¡¡¡ÆÚØÖ÷ÁŠºÏŒsŠ¬FØÓÉÉýË®ÞD×éÙNË®¡£Ä¿Ç°ûÈŒÁÏÓÍÆÚØÖ÷ÁŠºÏŒsÏàŠüSÆÒ¬FØržñµÄÙNË®50ÔªÒÔÉÏ¡£ÆÚØržñ»Øw¬FØ֮ϣ¬ÊÇÕý³£ îB¡£ÄøÈÍâÈŒÁÏÓͱÈr¿Ž£¬øȬFØ¡¢ûÓÍÖ÷ÁŠºÏŒsržñÅcÐÂŒÓƬFØržñ±Èrï@ÊŸ×Ô¹Ôëx îBé_ÊŒ»Øw¡£ ¡¡¡¡ÈŒÁÏÓÍÅcÔÓ͵ıÈrµÍλÕðÊ¡£ÄûÈŒÓÍÅcÔÓ͵ıÈrŸ¿Ž£¬±ÈrŸÖµ»ØÂäÖÁ43.7¡£×ÔÎåÔÂÒÔíÒ»Ö±ÌÓÚÏÂÐÐ îB£¬×îµÍÖÁ38.6£¬ûÈŒÁÏÓÍÒ»Ö±ÌÓÚÈõÝžúq îB£¬ÌáʟעÒâûÓÍÑaq»ò¿¹µø¿ÉÄÜ£¬œüÆÚÊÐö¿ÉÄܳö¬FÔÓÍ»òÐÂŒÓÆÂÈŒÁÏÓÍϵø£¬¶øøÈÒÀÈ»ÔÍŠµÄ×ßÝ¡£ ¡¡¡¡ŠûÈŒÁÏÓͺóÊеĿŽ·š£º ¡¡¡¡ŸCºÏí¿Ž£¬ÒòÐÂŒÓÆÂÊÐöºÍÔÓÍÞDÈëϵø£¬ûÈŒÁÏÓÍÉÏqÚ ÝÒÑÍêÈ«ÆÆÄ£¬ºóÊТßMÈëÕ{ÕûëA¶Î¡£¶ÌÆÚûÈŒÁÏÓÍÈÔÓÐϵø¿ÉÄÜ¡£µ«ÖT¶àÒòËØÌáÊŸÎÒ£¬Ïµø¿ÕégÒ²ÔS²»Žó£¬ÈÔ¿ÉêP×¢×ö¶àCþ¡£ ¡¡¡¡DÊ®Èý£ºûÈŒÁÏÓÍ}Î ¡¡¡¡ ¡¡¡¡Èý¡¢ºóÊÐÕ¹Íû ¡¡¡¡1¡¢NYMEXÔÓ͵ĜyÓîAÆÚ ¡¡¡¡ŠNYMEXÔÓÍÊ®ÆßÄêµÄvÊ·œyÓœY¹ûï@ÊŸ£¬ 1ÔÂøëHÔÓ͵ÄÉÏqžÅÂÊÊÇ64.7%£¬ÉÏqµÄ×ÂÊÆ«Žó£¬2ÔÂÓпÉÄܳö¬FržñÕ{Õû£¬µÚÒ»ŒŸ¶ÈÍùÍù³ö¬FÈ«ÄêµÄµÍüc¡£ ¡¡¡¡œØÖÁ07Äê12Ô·ݣ¬NYMEXÔÓÍÄêŸùré71.86ÃÀÔª/Í°£¬Ý^È¥ÄêÉÏq5.64ÃÀÔª¡£ ¡¡¡¡DÊ®ËÄ£ºNYMEXÔÓÍÄêŸùr×ßÝ ¡¡¡¡ ¡¡¡¡2¡¢ÖÐÆÚÖØÒªÓ°íÒòËصÄÇ°Õ°·ÖÎö ¡¡¡¡³ÉÆ·ÓÍÌárŒ°¶šrCÖƞĞøŒÒ°lžÄίœüÆÚ°l²ŒµÄÉú®aÙYÁϺóÆÚ×ßÝÅÐàóžæ±íÊŸ£¬øȳÉÆ·ÓÍržñÉÏqºÁŠŒÓŽóÁËÊÐöŠÎŽíÉÏÕ{ÓÍrµÄîAÆÚ£¬îAÓøȳÉÆ·ÓÍržñÈÔ¢±£³Ö·ÖÐÂÔqµÄBÝ¡£ ¡¡¡¡ëSÖøøëHÔÓÍržñžßλÕðÊ£¬ŒÓÖØÁËøȳÉÆ·ÓÍržñµÄµ¹ì³Ì¶È£¬ÊÐöŠ³ÉÆ·ÓÍržñÉÏÕ{µÄîAÆÚÈÕuÔö£¬³ö¬FŽæÓÍ¡¢Ï§ÊÛ¬FÏó£»ÁíÒ»·œÃæÕ{žß³ÉÆ·ÓÍržñ£¬ÍšÃºÁŠÝ^Žó£¬Õþž®²»¿ÉÄÜÝpÒ×Õ{r¡£¶øÇÒøŒÒ°lžÄίһ°ãÔÚÄêµ×Ç°ÔtÉϲ»Õ{r¡£ÒòŽËÊÐöÃÜÇÐêP×¢øÈÓÍrÁãÊÛrÔÚÄêµ×Ç°Õ{ÕûµÄ¿ÉÄÜÐÔ¡£Ä¿Ç°øÈÆû²ñÓÍÅú°lr¶ŒÒÑÉÏq£¬VÖÝµØ ^²ñÓÍÅú°lrÉÏÕ{É·ÖåXÿ¡£ ¡¡¡¡ÈËÃñÅÉýÖµ£ºžùþÑëÐÐØÅίTþ£ŒÒ¹ÀÓ£¬07ÄêÈËÃñÅÉýÖµµÄÚ Ýþ±ÈÝ^Ã÷ï@£¬·ù¶È¿ÉÄÜþÔÚ4%ÒÔÉÏ¡£×Ô05Äê7ÔÂ20ÈÕ RžÄÒÔíÈËÃñÅÒÑÀÛÓÉýÖµ8%ÒÔÉÏ¡£ÈËÃñųÖÀmÉýÖµ£¬ÀíÕÉÏßM¿ÚržñþœµµÍ£¬µ«ÒòøÈßM¿ÚÉÌȱ·Š¶šr࣬¹ÀÓß@²¿·ÖÀû¿ÕégŽó¶Œ±»øÍâÉÌÆ·qrËùµÖÏû¡£ÆäЧ¹ûŒŽÊÇ£¬ÈËÃñųÖÀmÉýÖµÍÆÓøÍâÉÌÆ·qr£¬ßM¶øÍÆÓßM¿ÚÉÌÆ·qr¡£ ¡¡¡¡V|LNG(Òº»¯ÌìÈ»â)µÄÌæŽúÐèÇó£ºÔÚøŒÒ¹ÄÜpÅŵÄÕþ²ßÖžÒýÏ£¬±ŸÄê¶ÈLNGŠÈŒÁÏÓ͵ÄÌæŽúЧªÖðuÔöŽó¡£6ÔÂÖÐÑ®£¬V|ÒÑ¢ÓõÚÒ»×ùßM¿ÚÒº»¯ÌìÈ»â(LNG)œÓÊÜœK¶Ë£¬LNGÒ»ÆÚ¹€³ÌÕýʜͶ®a£¬Ò»ÆÚ¹€³ÌÔOÓÒÄ£370Èf/Ä꣬V|ëS²¿·ÖÓÃÁ¿é205Èf/Äê¡£Ò»ÆÚ¹€³ÌÌæŽú²»ÁËÈŒÓÍëS£¬ÐÂÔöëÁŠßhßh²»ÄÜM×ãÊÐöÐèÇó£¬ßhŸ°¶þÆÚ¹€³ÌÒòâÔŽ²»ÄÜÂ䣬ǰŸ°²»ÈÝ·Ó^¡£V|ÈŒÓÍëSÑbCÈÝÁ¿ÔÚ400ÈfǧÍßÒÔÉÏ£¬ÒÔV|Ê¡05Äê¿ÑbCÈÝÁ¿3200ÈfǧÍßÓ£¬±ÈÖØ10%¡£×÷éÈŒÁÏÓÍÐèÇó×îŽóµÄëS£¬ÕŒ¿ÐèÇóÁ¿µÄ70%ÒÔÉÏ¡£ ¡¡¡¡3¡¢ûÈŒÁÏÓÍÚ ÝîAyÒªüc ¡¡¡¡ÒÔÏÂœYÕ£¬H¹© ¢¿Œ£º ¡¡¡¡ŠNYMEXÔÓÍÊ®ÆßÄêµÄvÊ·œyÓœY¹ûï@ÊŸ£¬ 1ÔÂøëHÔÓ͵ÄÉÏqžÅÂÊÊÇ64.7%£¬ÉÏqµÄ×ÂÊÆ«Žó£¬2ÔÂÓпÉÄܳö¬FržñÕ{Õû£¬µÚÒ»ŒŸ¶ÈÍùÍù³ö¬FÈ«ÄêµÄµÍüc¡£ ¡¡¡¡ÆÚØÖ÷ÁŠºÏŒsŠ¬FØÓÉÉýË®ÞD×éÙNË®¡£Ä¿Ç°ûÈŒÁÏÓÍÆÚØÖ÷ÁŠºÏŒsÏàŠüSÆÒ¬FØržñµÄÙNË®Œs50Ôª¡£ÆÚØržñ»Øw¬FØ֮ϣ¬ÊÇÕý³£ îB¡£ ¡¡¡¡ŸCºÏí¿Ž£¬ÒòÐÂŒÓÆÂÊÐöºÍÔÓÍÞDÈëϵø£¬ûÈŒÁÏÓÍÉÏqÚ ÝÒÑÍêÈ«ÆÆÄ£¬ºóÊТßMÈëÕ{ÕûëA¶Î¡£¶ÌÆÚûÈŒÁÏÓÍÈÔÓÐϵø¿ÉÄÜ¡£µ«ÖT¶àÒòËØÌáÊŸÎÒ£¬Ïµø¿ÕégÒ²ÔS²»Žó£¬ÈÔ¿ÉêP×¢×ö¶àCþ¡£ ¡¡¡¡ÖÐŽóÆÚØ ÀîÔ

¡Ÿ ÐÂÀËØœ°É ¡¿

|

||||||||||||||||