|

|

玉米年度報告:先抑后揚牛勢清 何妨順勢且徐行http://www.sina.com.cn 2008年01月21日 08:48 中國國際期貨

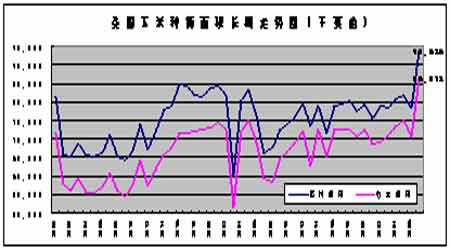

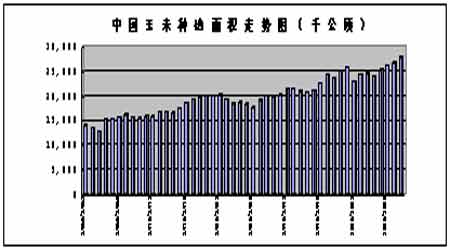

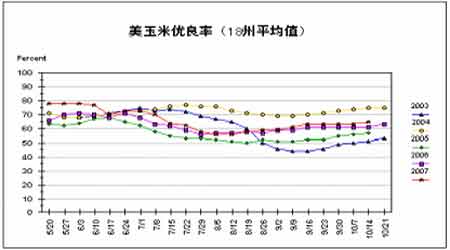

內容提要: 07年大連玉米期貨市場仍然吸引了眾多投資者的目光.行情先抑后揚,行情雖然曲折,但牛市風采依舊,最終創出04年重新上市以來的新高。 國際市場上,美國仍然在使用大量的玉米作為原料生產燃料乙醇,由于原油價格的瘋狂上漲,這種使用量還將進一步擴大,這種舉措將使國際玉米市場的供需關系長期處于緊張的狀態。 全球性的通貨膨脹使得商品價格總體上出現了較大規模的上漲,身處通貨膨脹中的農民惜售心理嚴重,對玉米價格構成強勁支撐。 國家的宏觀調控及對農產品的加大拍賣數量導致短期內對市場造成了一定程度的利空影響,使玉米市場產生階段性的調整.但從長期來看,供需關系將使玉米市場在新的一年里再續輝煌。 Being Bull market obviously, acting according to trend Abstract: The corn futures market still attracted more investors in 2007. Though the corn price is fluctuant, actually raised after restraining, the bull market went on. Finally the price reached the new high since the corn futures come into the market again. In the international market, plenty of corn was used to produce the fuel alcohol. The use amount will further increase as the crude oil price rises crazily, which will lead to the imbalance between supply and demand of the international corn. Commodity price sharply rose because of the global inflation. The farmers strongly had the psychology of begrudged sale, which will support the corn price. The national macro-control policy and the more amount of agriculture products auction were the bad news for the futures market in the short term, so the corn market appeared phase adjustment. But in the long term, the relationship of supply and demand will make the corn market keep going up. 第一部分 2007年玉米市場行情回顧 一、國際玉米市場回顧 第一階段:延續06年下半年的漲勢 (1.03-2.22) 繼06年的強勁走勢后,07年伊始美國玉米借助美國農業部報告的強烈利多支撐,期價大幅上揚。經過短期整理后該輪上漲一直持續到2月下旬,CBOT玉米指數上漲到443.1,創歷史新高。 1月12日公布的美國農業部報告月度供需平衡表數據顯示,美國2006-07年度玉米產量為105.35億蒲式耳,較前一次預估減少2.10億蒲式耳;美國玉米年末庫存為7.52億蒲式耳,遠低于12月預估的9.35億蒲式耳水平,雖然其將飼料玉米消費量調降了7500萬蒲式耳,但出口預估卻增加了5000萬蒲式耳。此報告中種種數據暗示玉米消費量已經創下紀錄高點,玉米季度庫存預估為89.3億蒲式耳,說明季度使用量為37.6億蒲式耳,比過去三年平均32.7億蒲耳、五年平均32億蒲式耳的水平明顯增長。同時拉尼娜天氣的形成亦助長了牛市氛圍,以及美國國內迅速擴張的乙醇行業對玉米需求大幅增加,也是推動期價上漲的主要因素。 布什在1月23日的國情咨文演講中提到,從能源安全角度考慮,將把乙醇作為能源替代品,美國應努力在未來十年之內將汽油使用量降低20%,并建議將美國戰略石油儲備量增加一倍. 第二階段 種植面積增加導致期價進入長達5個月的下跌調整走勢(2.26-7.23) 至2月未玉米期貨創新高后,伴隨著諸利空因素,期價開始向下調整。投機多單平倉成為該階段玉米市場主基調,全球證券市場早期疲軟表現、令人失望的出口銷售報告數據以及沒有任何意外的農業部展望論壇數據奠定了期價的下跌基礎。 美國農業部3月1日開始了為期兩天的年度農業展望論壇。農業部首席經濟學家克林斯在會上預計,美國2007年玉米播種面積將達8700萬英畝、產量122億蒲式耳,這些數據均高于美農業部在2月14日遠期基準預測會議上預估的面積8600萬英畝、產量120.65億蒲水平。 3月30日美國農業部公布了新年度的第一次種植意向調查報告以及作物季度庫存報告。 幾乎沒有人會預料到美國玉米面積預估增幅如此之大,直接催生了玉米市場的大量拋售行為。美國農業部公布的種植展望報告預計,2007年美國玉米播種面積將達到9045.4萬英畝,較去年實際播種的7832.7英畝大幅提高15.5%。這份報告的強烈利空色彩引發了交易商在玉米市場的大舉賣出平倉行為。在同時公布的作物季度庫存報告中,美國農業部預估的截止2007年3月1日的美國玉米庫存為60.70億蒲式耳,較去年同期的69.87億蒲式耳仍有明顯下降。 4月10日美國農業部公布的月度供需報告顯示,美國玉米飼料用量預估調至58.5億蒲,較上月報告下降1.25億蒲,這是因為養殖戶更多的使用了成本相對較低的小麥等其它谷物飼料。這也是后來玉米仍然繼續調整的主要原因之一。 至6月中旬,玉米平倉盤打壓,技術性下跌以及投機賣盤導致期貨價格開始大幅下跌。 調整期間也曾經有一些利好因素,引發期貨價格小幅反彈,但因市場疲軟及技術性原因導致其并未產生太大影響,反彈后仍繼續下跌,直到7月23日CBOT玉米期貨指數達到323.2點,調整結束。 第三階段:受大豆、小麥上漲的帶動及需求強勁的影響,CBOT玉米市場重新展開主升浪上漲(7.21-至今) 在經過五個月的充分調整后,7月下旬CBOT玉米期貨市場受小麥走強提振及作物優良率低于預期支撐走出反彈行情。由于歐洲小麥生長條件惡化導致小麥期價創紀錄新高。美國農業部公布的美玉米優良率低于預期,這也為玉米市場提供支撐。另外,經過前期大幅下跌近50美分后,玉米市場指標超賣狀況也令期價存在技術性反彈要求。市場對天氣的炒做開始降溫,玉米期價的走勢更多地受到周邊大豆、小麥市場影響。同時,美國玉米的潛在良好需求對期價仍有支撐作用。至此,CBOT玉米期價展開了新一輪中期上漲行情。 8月中旬,美聯儲宣布降低再貼現利率顯示了其要扭轉當時金融市場動蕩形勢的決心,這對商品市場也起到了很大提振作用。原油以及大豆市場的堅挺表現均對玉米市場構成支撐。 進入11月至12月以來,玉米期價主要受周邊市場及原油走勢影響,緊跟商品市場上漲步伐。能源價格上漲引發的通脹擔憂、少量終端用戶買盤以及現貨基差穩定等因素強化玉米市場上漲基調,長期基本面預期也為其提供額外支撐。為保證玉米在來年和大豆、小麥的面積爭奪戰中獲勝,玉米遠月合約勢必要跟隨谷物和油籽市場上漲。 二、國內玉米市場回顧 第一階段,年初高位整理時期(1月初-6月上旬) 07年6月份之前的大連玉米期貨市場總體呈現振蕩整理走勢,玉米深加工業的發展對玉米需求的增加以及去年斷檔期的出現標志著國內玉米庫存水平較低將對國內玉米的價格產生強烈支撐,但基本面上也有一些利空因素壓制著價格上升的高度。所以這段時間玉米基本上在下有支撐上有阻力的情況下呈現區間震蕩行情。玉米期貨指數大部分時間在1600-1700之間波動。 國家糧油信息中心3月份發布的07年主要糧油作物播種面積和產量預測數據顯示,07年中國玉米播種面積為2740萬公頃,較上年增加28萬公頃。如天氣狀況正常,預計07年中國玉米產量為14600萬噸,較上年增長200萬噸。 貿易商庫存龐大,對中期玉米價格的壓制作用突出。中大型貿易企業庫存普遍在萬噸以上,加工企業現有庫存充足,收購量穩定,市場總體供應充沛。 需求恢復緩慢,對價格支撐作用有限。當時飼料行情依然處于低迷狀態,對玉米需求的恢復并不明顯。深加工企業一方面庫存充裕,一方面處于虧損狀態,也無力承受較高的現貨價格,因此需求因素無力在短期刺激價格走高。 第二階段,中級下跌行情展開時期(6月中旬-7月下旬) 進入6月中下旬以來,國內玉米市場整體表現不盡人意,貿易商玉米銷售面臨一定壓力,心態開始發生變化,同時冬小麥替代玉米數量增加、深加工企業、養殖飼料企業對玉米采購需求緩慢,均對玉米價格繼續上行產生阻礙。 一、飼料市場恢復緩慢,疫情壓力再現。 雖然這段時間國內養殖效益有所回升,局部地區仔豬供應量有所增加,部分地區飼料企業銷量出現了增長態勢。但總體來看,國內養殖行業恢復緩慢。此外,這段時間各地疫情不斷,也在一定程度上對養殖市場產生影響。 二、深加工企業利潤降低,開工不足。 由于玉米成本上漲,而淀粉及淀粉糖等終端產品價格未能相應上漲,深加工企業整體利潤下降。今年以來,國家出臺的幾項政策已經對深加工產業的發展產生了重要影響,深加工產業受原料價格居高不下、下游產品(主要是淀粉)價格持續偏弱、生產污染問題難以解決等諸多問題的影響導致開工不足。 三、貿易商面臨還貸問題,清庫壓力漸增。 由于這段時間玉米庫存充足,貿易商仍在待價而沽。一直對后市看好的貿易商在近期玉米深加工被叫停的情況下,難以將手中存量玉米出手,從而造成玉米存量較去年同期大幅增加。吉林部分貿易商手中的玉米持倉成本已達1500元/噸,與大連港標準玉米1550元/噸的平艙價相比,已出現了明顯倒掛。在北方港口,當時營口港內現貨玉米成本價在1410元/噸左右,而銷區廣東地區的價格在1520元/噸左右,發貨到廣東的運費大約為100元/噸,幾乎沒有利潤,因此貿易商多將糧食留港,等待南方價格的上漲。人們預期8月-9月將是貿易商承受的最后期限,迫于還貸壓力,貿易商只能忍痛清庫,屆時現貨價格將出現較大幅度的下跌,所以大連玉米期貨這段時間出現了200多點的下跌,玉米期貨指數從1700左右跌到1480左右。, 第三階段:下半年恢復上漲時期(8月初-11月下旬) 6月份以來,遼寧、吉林、黑龍江地區均出現持續高溫少雨天氣,結果導致遼寧1300多萬畝耕地出現不同程度的旱情,這對玉米的拔節較為不利,并影響玉米的后期品質。進入8月份,我國玉米主產區氣溫明顯偏高,降水同比略少,使一度有所緩解的旱情再次抬頭,對玉米的生長造成了不利影響。尤其在玉米產區黑龍江以及吉林北部等部分地區的干旱加劇,局部減產跡象日益明顯。國家防辦當時的統計數據顯示,全國耕地受旱面積1.64億畝,比多年同期偏多近3000萬畝,其中重旱4624萬畝、干枯1300萬畝。其中以江西、黑龍江、湖南、內蒙古、吉林、廣西6省(區)旱情最為嚴重。盡管今年我國玉米播種面積提高,但是單產前景變差,國內玉米期貨在此背景下企穩反彈。 大連玉米期貨主力合約805從7月下旬的最低1478上漲到11月的最高點1816,漲幅達到338點。持倉和成交量也較前期迅速擴大。 第四階段:高位振蕩調整時期(11月下旬-年末) 受國內糧食產量增加,及政府調控措施出臺影響,國內農產品期貨市場這段時間出現高位震蕩行情。此前整個農產品價格上漲過快,技術上市場也面臨調整壓力,但支撐牛市的根基并未動搖,因此這段時間玉米期貨雖然調整但下跌幅度有限,基本上處于高位震蕩時期。主力合約805主要價格波動區間在1700-1800元/噸之間。 據國家糧油交易中心“2007年第3季度國內糧食市場供需平衡分析報告”顯示,2007年全國糧食播種面積15.91億畝,同比增加900多萬畝,增幅0.5%。今年夏糧和早稻獲得豐收,產量均高于上年。預計秋糧播種面積11.02億畝,比去年增加0.9%。預計2007年糧食總產量50150萬噸,比上年增加405萬噸。其中具體預計:2007/2008年度國內小麥總產量10600萬噸,同比增加155萬噸,增幅1.5%;稻谷產量18450萬噸,同比增加195萬噸,增幅1.1%;玉米產量14750萬噸,高于上年度14548.5萬噸水平;大豆產量1500萬噸,比上年減少95萬噸,減幅6.0%。 12月17日財政部和國稅總局聯合發布消息稱,將于12月20日起取消小麥、稻谷、大米、玉米、大豆等原糧及其制粉的出口退稅。這一舉措將減少相關糧食產品的出口,增加國內市場的供應,遏制食品價格上漲。 此外,國家加大了對小麥的拍賣力度。同時開始連續三周,每周拍賣國儲玉米50萬噸。這些措施都對玉米價格的上升起到了抑制作用。 第二部分:玉米市場基本面分析 一、種植效益高于大豆,07年國內外玉米播種面積大增。 2006年秋收季節開始,美國玉米從底部開始了反季節的上揚行情,價格上漲領先于大豆,因此造成了玉米與大豆的比價失衡,農民看到了玉米播種收益大大高于大豆,因此將原來用于播種大豆和小麥的土地轉向播種玉米,同時美國國家對于玉米乙醇的鼓勵政策,更吸引了農民的種植積極性,因此美國玉米今年的播種面積和收獲面積都創出了40多年的新高,播種面積達到了9361.6萬英畝,比上一年度增加了20%。中國玉米的播種面積也在今年創出了紀錄水平,達到了2800萬公頃,比上年提高了4%,東北春播和華北夏播玉米均有所增長。 二、美國玉米生長狀況逐漸轉好,產量創出紀錄水平 美國玉米的優良率始終處于過去五年中較高的水平,雖然優良率的高低跟單產水平沒有最直接的關系,但是依然還是能反映出玉米生長的大體狀況,2003年,美國玉米在生長最關鍵的7、8月份,優良率大幅的滑落,最后僅維持在40-50%之間的水平,當年玉米的每英畝單產僅有30多蒲式耳,造成了當年玉米減產。但是今年7、8月份美國玉米主產區風調雨順,之前預計的拉尼娜現象沒有出現,玉米的優良率始終保持在60%左右,單產水平也出現了較大幅度的提高。 由于播種、生長、收獲期都比較順利,因此我們看到今年美國玉米的單產達到了1 53蒲式耳/英畝,僅次于2004年的160.4蒲式耳/英畝的記錄單產,處于趨勢單產之上。這樣配合40多年來最大的播種面積,美國玉米的總產量達到了歷史最高水平131.68億蒲式耳,相當于3.34億噸。

|

||||||||||||