|

|

ŖW▀\ų«─ĻęūØqļyĄ° ▀B╦▄┴Ž╗“īóč▌└[┼Ż╩ą▌x╗═(2)http://www.sina.com.cn 2008─Ļ01į┬18╚š 00:10 ▒▒Š®ųąŲ┌

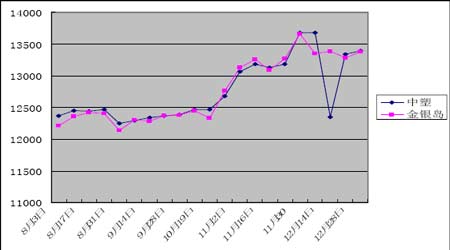

ĪĪĪĪ(╚²)é}å╬╩ął÷ĘĮ├µ ĪĪĪĪ8 į┬LLDPE é}å╬š╩Äū▀Ą═Ż¼ārĖ±▀\ąąģ^ķg▌^īÆĪŻį┬│§čė└mŪ░Ų┌Ą°ä▌Ż¼ārĖ±▀B└mā╔╚š╝▒Ą°ĪŻČ°║¾ļSų°å╬¾wū▀Ė▀╝░¼FžøŲ¾ĘĆŻ¼╩ął÷Ęšć·ėą╦∙╗ž┼»Ż¼é}å╬ārĖ±╩▄┘I▒P═Ųäėš╩Ä╔ŽōPŻ¼╩šÅ═Ų▀į┬ųąč«üĒĄ─┤¾▓┐Ęų╩¦ĄžĪŻ ĪĪĪĪ▀M╚ļųąŽ┬č«Ż¼ė╔ė┌¼Fžø╩ął÷Ņjä▌▓╗Ė─Ż¼Į╗ęū╔╠┐┤Øqą┼ą─╩▄ĄĮ┤“ō¶Ż¼╩ął÷Ė±Šųį┘Č╚▐D┐šŻ¼é}å╬ārĖ±š╩Ä╗ž┬õŻ¼╗ž═┬┴╦╬Õį┬Ę▌ęįüĒĄ─╚½▓┐Øqä▌Ż¼į┬╩š▒Pł¾12250ĪŻ ĪĪĪĪ9 į┬LLDPE é}å╬ę╗Ė─ķLŲ┌ęįüĒĄ─ŲŻ╚§ąąŪķŻ¼Øqä▌├„’@Ż¼ų„ꬊēŲė┌¼Fžø├µĄ─╠ßš±ĪŻį┬│§╩▄ė═ār┤¾Ę∙╔ŽōPė░Ēæ╝░¼Fžø▐D┼»ų·═ŲŻ¼LLDPE é}å╬ĮY╩°░╦į┬Ž┬č«üĒĄ─Ą°ä▌▐DČ°▀M╚ļ╔Žąą═©Ą└Ż¼Į╗ęū╔╠┐┤Øqą┼ą─Ė▀ØqŻ¼LLDPEé}å╬▀B╚šąĪĘ∙╔ŽąąŻ¼ę╗┼e╩šÅ═Ė„Č╠Ų┌Š∙ŠĆŻ¼ä▌Ņ^▓╗╦ūĪŻųąč«─®Ż¼ļSų°¼Fžøų╣ØqŲ¾ĘĆŻ¼╩ął÷ą─æB╩▄ĄĮę╗Č©┐╝“ׯ¼LLDPE é}å╬ų╣ØqšŁĘ∙╗žš{▓ó│÷¼Fę╗Č╬ÖMŽ“š¹╣╠ąąŪķŻ¼╚╗Č°╔Žąą┌ģä▌▓ó╬┤Ė─ūāŻ¼į┬ĄūārĖ±į┘Č╚╔ŽōPŻ¼į┬╩š▒Pł¾12485ĪŻ ĪĪĪĪ10 į┬LLDPE é}å╬čė└mŠ┼į┬üĒĄ─╔Žąą▓ĮĘźŻ¼Øqä▌├„’@Ż¼ų„ꬊēŲė┌¼Fžø├µĄ─╠ßš±ĪŻŲ┌│§╩▄ė═ārį┌ķL╝┘Ų┌ķgū▀▄ø╝░¼FžøŽÓī”Ą═├įė░ĒæŻ¼LLDPE │÷¼FąĪĘ∙╗žš{Šų├µŻ¼Į╗ęū╔╠┐┤Øqą┼ą─╩▄ĄĮę╗Č©┐╝“ׯ¼LLDPE é}å╬▀B└mā╔╚šū▀Ą═Ż¼▀M╚ļųąč«Ż¼ļSų°¼Fžø├µØu╚ļ╝čŠ│Ż¼╩ął÷Øq┬Ģį┘ŲŻ¼LLDPE é}å╬╩▄┘I▒P═Ųäė╣Ø╣Ø┼╩Ė▀Ż¼Øqä▌╚ń║ńŻ¼Ž┬č«Ė³│╩╝ė╦┘╔ŽōPų«ä▌Ż¼╩šÅ═Ų▀į┬üĒĄ─╚½▓┐╩¦ĄžŻ¼äōĮ±─Ļą┬Ė▀Ż¼į┬╩š▒Pł¾12855ĪŻ ĪĪĪĪ11 į┬LLDPE é}å╬Ą├ęµė┌¼Fžø├µ═Ųäėš╩Äū▀Ė▀Ż¼Øqä▌├„’@Ż¼į┌▌^┤¾│╠Č╚╔Žę²ŅI┴╦┤¾▒Pū▀ä▌ĪŻį┬│§ų┴ųąč«╩ął÷ū▀│÷ø_Ė▀╗ž┬õ▄ē█EŻ¼Ž╚╩Ūčė└m╩«į┬üĒØqä▌┤¾Ę∙┼╩Ė▀Ż¼Č°║¾╩▄¼Fžøū▀ŠÅ╝░Į╗ęū╔╠½@└¹┴╦ĮYė░Ēæį┘Č╚Ž┬┤ņŻ¼ĪĪ╗ž═┬┤¾▓┐ĘųØqä▌ĪŻųąč«║¾Ż¼╩ął÷Øq┬Ģį┘ŲŻ¼LLDPE é}å╬╩▄┘I▒P═Ųäė╣Ø╣Ø┼╩Ė▀Ż¼Øqä▌╚ń║ńŻ¼ė╚Ųõ╩Ū▀M╚ļŽ┬č«║¾Ż¼ąąŪķ╩▄¼Fžøųžåó═ŲäėĖ³│╩¼F╝ė╦┘╔ŽōPų«ä▌Ż¼▀Bäōą┬Ė▀Ż¼į┬╩š▒Pł¾13675Ż¼╚½į┬┐é│╔Į╗7853 ╩ųŻ¼į┬─®│ųé}971 ╩ųŻ¼▌^╔Žį┬Š∙ėą╦∙£p╔┘ĪŻ ĪĪĪĪ▀M╚ļ╩«Č■į┬Ę▌Ż¼╩»╗»£p«a═Ļ│╔Ż¼└¹║├│÷▒MŻ¼Č°─ĻĄū▓┐Ęų╣½╦ŠĄ─┘YĮ╗žönĄ╚ę“╦ž▌^┤¾│╠Č╚╔ŽŽ▐ųŲ┴╦╩ął÷Ą─ĘeśOąįŻ¼┤¾▓┐Ęų╚╦╩┐ī”║¾╩ąø]ėą║├Ą─ŅAŲ┌Ż¼╝ėų«ųą╩»ė═▓┐ĘųĮĄārŻ¼╩ął÷Ęšć·Ž▌╚ļ╣╚ĄūŻ¼┐šÜŌÅø┬■ĪŻ╩▄┤╦ė░ĒæŻ¼é}å╬╩ął÷į┘╚ļū▀▄øŻ¼╗ž═┬Ž╚Ū░┤¾▓┐ĘųØqĘ∙Ż¼Ņjä▌╩š╣┘ĪŻųą╦▄é}å╬╩ął÷ų„┴”é}å╬LL0803 į┬ķ_▒Pł¾13600³cŻ¼ūŅĖ▀13750 ³cŻ¼ūŅĄ═13100 ³cŻ¼╩š▒Pł¾13390 ³cŻ¼į┬│╔Į╗7024 ╩ųŻ¼│ųé}1020 ╩ųĪŻ ĪĪĪĪ8 į┬3 ╚š-12 į┬28 ╚šųą╦▄ĪóĮŃyŹué}å╬╩ął÷╩š▒PārŪķør ĪĪĪĪ ĪĪĪĪ(╦─)Äņ┤µ╝░▀M┐┌Ūķør ĪĪĪĪć°ā╚╦▄┴ŽÄņ┤µŪķørŻ║ ĪĪĪĪō■ĮŃyŹu8 į┬1 ╚š╣½▓╝Ą─Äņ┤µł¾Ėµ’@╩ŠŻ¼«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ33.42╚f揯¼£p╔┘0.45 ╚f揯¼┐éš╝ė├┬╩×ķ49.96%Ż¼£p╔┘┴╦0.65 éĆ░┘Ęų³cĪŻ▒▒ĘĮĪóųą▓┐║═─ŽĘĮÄņ┤µ┐é¾wŠ∙ėą╦∙£p╔┘ĪŻĖ„ŲĘĘNųąŻ¼ŠĆą═┤µ┴┐╦∙š╝▒╚└²╬┤ūāŻ¼Š█▒¹Ą─▒╚└²▌^╔ŽŲ┌£p╔┘┴╦ę╗éĆ░┘Ęų³cĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²▌^╔ŽŲ┌┬įį÷Ż¼╝sš╝28.51%Ż¼ŲõųąīŻė├┴Ž▌^ČÓĪŻ ĪĪĪĪō■ĮŃyŹu8 į┬16 ╚š╣½▓╝Ą─Äņ┤µł¾Ėµ’@╩ŠŻ¼«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ32.80╚f揯¼£p╔┘0.62 ╚f揯¼┐éš╝ė├┬╩×ķ49.03%Ż¼£p╔┘┴╦0.93 éĆ░┘Ęų³cĪŻ▒▒ĘĮĪóųą▓┐║═─ŽĘĮÄņ┤µ┐é¾wŠ∙ėą╦∙£p╔┘ĪŻĖ„ŲĘĘNųąŻ¼ŠĆą═║═Š█▒¹Ž®Ą─▒╚└²▌^╔ŽŲ┌Š∙£p╔┘┴╦ę╗éĆ░┘Ęų³cĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²▌^╔ŽŲ┌┬įį÷Ż¼╝sš╝29.05%ĪŻ ĪĪĪĪō■ĮŃyŹu9 į┬1 ╚š╣½▓╝Ą─Äņ┤µł¾Ėµ’@╩ŠŻ¼«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ32.81 ╚f揯¼į÷╝ė0.01 ╚f揯¼┐éš╝ė├┬╩×ķ49.05%Ż¼į÷╝ė┴╦0.02 éĆ░┘Ęų³cĪŻ▒▒ĘĮ║═─ŽĘĮÄņ┤µ┬įėą£p╔┘Ż¼ųą▓┐Äņ┤µ┬įėąį÷╝ėĪŻĖ„ŲĘĘNųąŻ¼ŠĆą═Ą─Äņ┤µ▒╚└²▌^╔ŽŲ┌į÷╝ė┴╦ę╗éĆ░┘Ęų³cŻ¼Š█▒¹Ž®Ą─Äņ┤µ▒╚└²▌^╔ŽŲ┌£p╔┘┴╦ę╗éĆ░┘Ęų³cĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²┼c╔ŽŲ┌│ųŲĮŻ¼╝sš╝29.05%ĪŻ ĪĪĪĪō■ĮŃyŹu9 į┬14 ╚š╣½▓╝Ą─Äņ┤µł¾Ėµ’@╩ŠŻ¼«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ32.68╚f揯¼£p╔┘0.13 ╚f揯¼┐éš╝ė├┬╩×ķ48.85 %Ż¼£p╔┘┴╦0.2 éĆ░┘Ęų³cĪŻ▒▒ĘĮĪóųą▓┐║═─ŽĘĮÄņ┤µ▌^╔ŽŲ┌Š∙┬įėąĪĪ£p╔┘ĪŻĖ„ŲĘĘNųąŻ¼Š█▒¹Ž®Ą─Äņ┤µ▒╚└²▌^╔ŽŲ┌į÷╝ė┴╦ę╗éĆ░┘Ęų³cŻ¼ŠĆą═Ą─Äņ┤µ▒╚└²▌^╔ŽŲ┌£p╔┘┴╦ę╗éĆ░┘Ęų³cĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²┼c╔ŽŲ┌┬įėąį÷╝ėŻ¼╝sš╝29.06% ĪŻ ĪĪĪĪō■ĮŃyŹu9 į┬30 ╚š╣½▓╝Ą─Äņ┤µł¾Ėµ’@╩ŠŻ¼«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ32.08╚f揯¼£p╔┘0.6 ╚f揯¼┐éš╝ė├┬╩×ķ47.96%Ż¼£p╔┘┴╦0.89 éĆ░┘Ęų³cĪŻ▒▒ĘĮĪóųą▓┐║═─ŽĘĮÄņ┤µ▌^╔ŽŲ┌Š∙ėą╦∙£p╔┘Ż¼Ųõųą─ŽĘĮ┤¾ģ^║═▒▒ĘĮ┤¾ģ^ūā╗»▌^┤¾ĪŻĖ„ŲĘĘNųąŻ¼Š█▒¹Ž®║═ŠĆą═Ą─Äņ┤µ▒╚└²▌^╔ŽŲ┌Ė„£p╔┘┴╦ę╗éĆ░┘Ęų³cĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²▌^╔ŽŲ┌ėą╦∙į÷╝ėŻ¼╝sš╝29.70% ĪŻ ĪĪĪĪĮŃyŹu10 į┬15 ╚š╣½▓╝Ą─Äņ┤µł¾Ėµ’@╩Š«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ31.90 ╚f揯¼£p╔┘0.18 ╚f揯¼┐éš╝ė├┬╩×ķ47.68% Ż¼£p╔┘┴╦0.28 éĆ░┘Ęų³cĪŻ▒▒ĘĮĪóųą▓┐║═─ŽĘĮÄņ┤µ▌^╔ŽŲ┌Š∙ėą╦∙£p╔┘ĪŻ ĪĪĪĪĖ„ŲĘĘNųąŻ¼Š█▒¹Ž®Ą─Äņ┤µ▒╚└²▌^╔ŽŲ┌£p╔┘ę╗éĆ░┘Ęų³cŻ¼ŠĆą═Ą─Äņ┤µ▒╚└²▌^╔ŽŲ┌į÷╝ė┴╦ę╗éĆ░┘Ęų³cĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²▌^╔ŽŲ┌ėą╦∙į÷╝ėŻ¼╝sš╝29.88% ĪŻ ĪĪĪĪō■ĮŃyŹu10 į┬31 ╚š╣½▓╝Ą─Äņ┤µł¾Ėµ’@╩ŠŻ¼«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ31.82 ╚f揯¼£p╔┘0.08 ╚f揯¼┐éš╝ė├┬╩×ķ47.56%Ż¼£p╔┘┴╦0.12 éĆ░┘Ęų³cĪŻ▒▒ĘĮ║═─ŽĘĮÄņ┤µ▌^╔ŽŲ┌ėą╦∙į÷╝ė,ųą▓┐Äņ┤µ▌^╔ŽŲ┌£p╔┘┴╦2%ĪŻĖ„ŲĘĘNųąŻ¼Š█▒¹Ž®║═ŠĆą═Ą─Äņ┤µ▒╚└²▌^╔ŽŲ┌ø]ėąūā╗»ĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²▌^╔ŽŲ┌┬įėąį÷╝ėŻ¼╝sš╝29.95% ĪŻ ĪĪĪĪō■ĮŃyŹuŠWĮ╗╦∙11 į┬16 ╚š╣½▓╝Ą─Äņ┤µł¾Ėµ’@╩ŠŻ¼«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ31.92 ╚f揯¼į÷╝ė0.1 ╚f揯¼┐éš╝ė├┬╩×ķ47.71%Ż¼į÷╝ė┴╦0.15 éĆ░┘Ęų³cĪŻųą▓┐║═─ŽĘĮÄņ┤µ▌^╔ŽŲ┌Š∙ėą▓╗═¼│╠Č╚Ą─į÷╝ė,▒▒ĘĮÄņ┤µ▌^╔ŽŲ┌┬įėą£p╔┘ĪŻĖ„ŲĘĘNųąŻ¼Š█▒¹Ž®║═ŠĆą═Ą─Äņ┤µ▒╚└²▌^╔Žų▄ø]ėąūā╗»ĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²▌^╔ŽŲ┌┬įėą£p╔┘Ż¼╝sš╝29.86% ĪŻ ĪĪĪĪĮŃyŹuŠWĮ╗╦∙11 į┬30 ╚š╣½▓╝Ą─Äņ┤µöĄō■’@╩ŠŻ¼«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ32.07 ╚f揯¼į÷╝ė0.15 ╚f揯¼┐éš╝ė├┬╩×ķ47.93% Ż¼į÷╝ė┴╦0.22 éĆ░┘Ęų³cĪŻ─ŽĘĮ║═ųą▓┐Äņ┤µ▌^╔ŽŲ┌į÷╝ė├„’@,▒▒ĘĮÄņ┤µ▌^╔ŽŲ┌ėą╦∙£p╔┘ĪŻĖ„ŲĘĘNųąŻ¼Š█▒¹Ž®║═ŠĆą═Ą─Äņ┤µ▒╚└²▌^╔Žų▄ø]ėąūā╗»ĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²▌^╔ŽŲ┌┬įėą£p╔┘Ż¼╝sš╝29.72% ĪŻ ĪĪĪĪĮŃyŹuŠWĮ╗╦∙12 į┬14 ╚š╣½▓╝Ą─Äņ┤µöĄō■’@╩ŠŻ¼«öŪ░┐éÄņ╚▌×ķ66.9 ╚f揯¼┼c╔ŽŲ┌│ųŲĮŻ╗«öŪ░┐éÄņ┤µ┴┐×ķ32.00 ╚f揯¼£p╔┘0.07 ╚f揯¼┐éš╝ė├┬╩×ķ47.83% Ż¼£p╔┘┴╦0.10 éĆ░┘Ęų³cĪŻųą▓┐Äņ┤µ▌^╔ŽŲ┌┬įėąį÷╝ė,─ŽĘĮÄņ┤µ▌^╔ŽŲ┌ėą╦∙£p╔┘Ż¼▒▒ĘĮÄņ┤µ▌^╔ŽŲ┌ø]ėąūā╗»ĪŻĖ„ŲĘĘNųąŻ¼Š█▒¹Ž®║═ŠĆą═Ą─Äņ┤µ▒╚└²▌^╔Žų▄ø]ėąūā╗»ĪŻ▀M┐┌┴Ž╦∙š╝▒╚└²▌^╔ŽŲ┌┬įėąį÷╝ėŻ¼╝sš╝29.78% ĪŻ ĪĪĪĪ(1)ĘųĄžģ^Äņ╚▌š╝ė├┬╩

ĪĪĪĪ(2)▌^╔ŽŲ┌Äņ┤µūā╗»

ĪĪĪĪLLDPE ▀M┐┌ŪķørŻ║ ĪĪĪĪ2007 ─Ļ1 į┬-10 į┬LLDPE ▀M┐┌öĄō■Įyėŗ

ĪĪĪĪ(╬Õ)Ž┬ė╬╩ął÷Ūķør ĪĪĪĪ╬ęć°╩Ū▐rśI╔·«a┤¾ć°Ż¼▐r─ż╩Ū╬ęć°¼F┤·╗»▐rśI░lš╣ųąųžę¬Ą─╔·«a┘Y┴ŽĪŻųąć°▐rė├╦▄┴Ž▒Ī─żūįšQ╔·ų┴Į±Ż¼ęčĮø╚ĪĄ├┴╦ā╔éĆ╩└ĮńĄ┌ę╗Ż¼╝┤«a┴┐Ą┌ę╗║═Ė▓╔w├µĘeĄ┌ę╗Ż¼ŲõęÄ─Ż┤¾ų┬ŽÓ«öė┌╩└ĮńŲõ╦¹ć°╝ę┐é║═Ą─1.6 ▒ČŻ¼╝sš╝╩└Įń┐é┴┐Ą─62%ĪŻ2005 ─Ļų┴Į±Ą──ĻŠ∙Ž¹┘M┴┐ät▀_ĄĮ┴╦140 ╚fćŹĪŻŲõųąŻ¼┼’─ż─Ļė├┴┐▀_ĄĮ90 ╚f揯¼Č°Ąž─ż─Ļė├┴┐į┌50 ╚fćŹū¾ėęĪŻ ĪĪĪĪ▐r─ż╔·«a╩ŪLLDPE ąĶŪ¾Ą─ę╗éĆŪńėĻ▒ĒŻ¼LLDPE Į³80%Ą─Ž¹┘MüĒūį▐r─ż╔·«aŻ¼Į±─Ļ6 į┬ų┴10.1 ķL╝┘Ū░Ż¼╬ęć°┼’─ż«a┴┐▓╗ūŃŻ¼▐r─żÅSķ_ÖC┬╩Ų½Ą═Ż¼Ųõųą║ė─Ž▐r─żķ_╣ż┬╩50%Ż¼ėåå╬Įė╩šŪķørę╗░ŃŻ¼╔Į¢|ū═▓®╣”─▄─żķ_╣ż▀_ĄĮ60-70%Ż¼ČÓöĄ▐r─żĮøõN╔╠Č┌─ż┴┐▓╗┤¾Ż¼Ķbė┌├┐─Ļ▐rśI╔·«aī”ė┌┼’─żĄ─ąĶŪ¾╩Ūė▓ąįĄ─Ż¼ę“┤╦Ū░Ų┌╔·«a┴┐Ą─▓╗ūŃŻ¼▒žīóī¦ų┬║¾Ų┌╔·«aĄ─╝»ųą▒¼░lŻ¼ļSų°ÜŌ║“Ą─▐D└õŻ¼ ķLĮŁęį▒▒Ą─┼’─ż╔·«aīóĢ■ų▓Į▐D═·Ż¼▀@ŲõĪĪųą░³└©Ū░Ų┌ķ_╣ż▓╗└ĒŽļĄ─║ė─ŽĪó║ė▒▒Īó░▓╗šĪó╔Į¢|ĪóĮŁ╠KĄ╚Ąžģ^Ż¼¢|▒▒╚²╩ĪęÓīó▐D═·Ż¼š¹¾w═·╝Š╔·«aīóė┌╩«į┬ĄūĮY╩°ĪŻ┤╦ķgŻ¼▐r─żĄ─╔·«aĢ■į÷╝ėī”LLDPE Ą─ąĶŪ¾Ż¼Å─Č°ī”LLDPE ╩ął÷ŲĄĮų¦ō╬ū„ė├ĪŻ ĪĪĪĪ11 į┬Ż¼▐r─ż╔·«a╩▄╔Žė╬LLDPE įŁ┴ŽārĖ±Ė▀Ų¾Ą─ė░ĒæŻ¼ėåå╬Įė╩š┴┐ėą╦∙Ž┬ĮĄŻ¼Ųõųą┤¾ČÓöĄ╔·«aŲ¾śIęį╔·«aŪ░Ų┌Ą═╬╗ėåå╬×ķų„Ż¼▐r─ż╔·«aŲ¾śIĄ─š¹¾wķ_ÖC┬╩Ž┬╗¼┴╦Į³20%ū¾ėęŻ¼╔╠śI▀\ū„▌^╝čĄ─Ų¾śIķ_ÖC┬╩Å─Ū░Ų┌Ą─80%Ī¬90%Ž┬ĮĄĄĮ60%ū¾ėęŻ¼ŪęČÓöĄŲ¾śIšJ×ķŪ░Ų┌╔·«aĄ─ūŅ═·╝Š╣Øęč╗∙▒ŠĮY╩°Ż¼║¾Ų┌╣”─▄─ż╔·«aĄ─ė├┴┐īóų▓ĮŽ┬ĮĄŻ¼▒▒ĘĮ╩ĪĘ▌ųT╚ń╔Į¢|Īó║ė▒▒Ą╚Ąžģ^Ą─ė├─żīóųØu▐DĄŁĪŻ╔┘┴┐Ąž─ż╔·«aŲ¾śIĄ═ķ_╣ż┬╩▀\ū„Ż¼ķ_ÖC┬╩į┌10%Ī¬20%ĘČć·ā╚Ż¼─┐Ū░ČÓöĄĄž─ż╔·«aŲ¾śI▓ó╬┤ķ_ÖC╔·«aĪŻ ĪĪĪĪĮžų┴12į┬12╚š ĮŁ╠K╩Ī╣”─▄─ż╔·«aķ_ÖC┬╩Ž┬╗¼ĄĮ30%Ż¼ŲĮŠ∙╚š«a┴┐25ćŹū¾ėęŻ¼ ū═▓®▐r─żÅSĮ³╚šėåå╬Įė╩š═¼Ū░Ų┌Ż¼ČÓöĄĮøõN╔╠ī”─┐Ū░ārĖ±ļyęįĮė╩▄Ż¼ķ_ÖC┬╩ŠS│ųį┌35%Ż¼╚š«a┴┐20-30揯¼ 12į┬26╚šŻ¼▒▒Š®╣”─▄─ż╚š«a┴┐40-50ćŹū¾ėęŻ¼ķ_ÖC┬╩ŠS│ųį┌40%-50%ęį╔ŽŻ¼ 12į┬21╚šŻ¼║ė▒▒▐r─żÅSķ_ÖC┬╩60%ū¾ėęŻ¼╚š«a60ćŹū¾ėęĪŻ ĪĪĪĪ12į┬29╚š╠ņĮ“Ąžģ^┤¾ą═▐r─żÅSŻ¼╣”─▄─ż╔·«aęč╗∙▒ŠĮY╩°Ż¼Ąž─ż╔·«aŠS│ųŻ¼¼F╚š«a┴┐į┌35ćŹū¾ėęŻ¼Š∙ęįĄž─ż×ķų„ĪŻ ĪĪĪĪ╚²Īó║¾╩ąš╣═¹ ĪĪĪĪ▒M╣▄2007 ─Ļ╚½Ū“Ą─ĮøØ·į÷ķLėą╦∙Ę┼ŠÅŻ¼Ą½ųąć°ę└┼f▒Ż│ųų°Ė▀╦┘░lš╣æBä▌Ż¼╚½─ĻGDP ėŌČ■╩«╚²╚fā|į¬Ż¼į÷Ę∙│¼11%Ż¼CPI į÷╝s4.5%Ż¼┘QęūĒś▓Ņ│¼2000 ā|├└į¬ĪŻ2008 ─ĻŻ¼ŖW▀\ų„Ņ}īó┤┘▀Mųąć°ĮøØ·╚½├µß╚ŲŻ¼╝żäŅųąć°║Ļė^ĮøØ·▒Ż│ų┴╝║├Ą─░lš╣ä▌Ņ^Ż¼2008 ─ĻĄ─ĮøØ·į÷ķLėą═¹▒Ż│ųį┌10%ęį╔ŽŻ¼ųąć°ĮøØ·Ą─ĘĆ▓Į┐ņ╦┘░lš╣×ķ╦▄┴ŽąąśIĄ─┴╝ąį░lš╣ĄņČ©┴╦ĘĆ╣╠Ą─╗∙ĄAĪŻ ĪĪĪĪ═¼ĢrŻ¼įŁė═╩Ū╔·«aLLDPE «aŲĘĄ─ų„ę¬╔Žė╬įŁ┴ŽŻ¼įŁė═╩Ūśŗ│╔LLDPE ╔·«a│╔▒ŠĄ─ųžę¬▓┐ĘųŻ¼ę“┤╦ć°ļHė═ārĄ─ū▀ä▌ī”LLDPE Š▀ėąųžę¬Ą─ė░ĒæŻ¼ć°ļHįŁė═Ų┌žø╩ął÷Ą─ØqĄ°▓╗āHė░Ēæų°LLDPE ╩ął÷Ą─ū▀ä▌Ż¼═¼Ģrį┌╩ął÷ĪĪą─└Ē╔Žī”LLDPE ╩ął÷Ųų°ų┴ĻPųžę¬Ą─ū„ė├ĪŻ─┐Ū░ĄžŠēš■ų╬Šųä▌Į³╚š┌ģė┌ŠÅ║═Ż¼ę“├└Ūķł¾ÖCśŗĄ─š{▓ķł¾Ėµ’@╩ŠŻ¼ę┴└╩įńį┌2003 ─Ļ▒Ń═Żų╣┴╦║╦╬õŲ„Ą─蹊┐Ż¼▀@Ž„£p┴╦ė═ārųąĄ─▓┐ĘųĄžŠēš■ų╬ęńārŻ¼Ą½▀@ę╗ę“╦žį┌ų«Ū░ė═ārūį99 ├└į¬╗ž┬õĄ─▀^│╠ųąęčėą╦∙Ž¹╗»ĪŻ─┐Ū░Ą─ć°ļHįŁė═╩ął÷╠Äė┌╝Š╣ØąįąĶŪ¾═·╝ŠŻ¼├└ć°Č¼╝ŠĄ─śOČ╦ąįÜŌ║“░l╔·Ą─┐╔─▄ąįįĮüĒįĮ┤¾Ż¼įŁė═║═╚Ī┼»ė═Äņ┤µ▀@ā╔éĆČ¼╝Šųžę¬öĄō■│÷¼F┴╦│ų└mĄ─┤¾Ę∙Ž┬╗¼Ż¼─┐Ū░╚Ī┼»ė═Äņ┤µęčć└ųžŲ½ļxš²│Żģ^ķgŻ¼Ūę├└ć°║═Ųõ╦³ų„ę¬ć°╝ę┬ō╩ųŽ“Į╚┌╩ął÷ūó┘YĄ─┼e┤ļ▀Mę╗▓Į£p╚§┴╦╩ął÷ī”├└ĮøØ·ū▀╚§Ą─ænæ]Ż¼╝ėų«╩»ė═ū„×ķę╗ĘN▓╗┐╔į┘╔·┘Yį┤Ż¼├µī”╚½Ū“┼cų«ŠŃį÷Ą─ąĶŪ¾Ż¼ęį╝░▒▒░ļŪ“╝┤īó▓Į╚ļ┬■ķLČ¼╝ŠŻ¼▀@Č╝īóį┌▌^ķLĄ─Ģrķgā╚ūo±{įŁė═Ė▀╬╗▀\ąąŻ¼Ą═ārĢr┤·╗“īóę╗╚ź▓╗Å═ĘĄŻ¼įŁė═ārĖ±▐DČ°ū▀ÅŖĄ─┐╔─▄ąįį÷ÅŖŻ¼╚ńĪĪ╚¶│÷¼FśOČ╦ąįÜŌ║“Ż¼▓╗┼┼│²ė═ār─ĻĄūŪ░║¾īó═╗ŲŲ░┘į¬┤¾ĻPĄ─┐╔─▄ĪŻ ĪĪĪĪĮ³─ĻüĒŻ¼╬ęć°╩»╗»«aśI░lš╣čĖ├═Ż¼ūįĮo─▄┴”┐ņ╦┘į÷ÅŖŻ¼ļSų°ć°ā╚═ŌŠ█Ž®¤Nčbų├╝Ŗ╝Ŗ═Č┘YöU«aŻ¼╬ęć°║Ž│╔śõų¼«a─▄īó▀Mę╗▓Į╠ßĖ▀Ż¼═¼ĢrąĶŪ¾į÷ķL╦┘┬╩ätķ_╩╝Ę┼ŠÅŻ¼╣®Įoį÷ķLęč│¼▀^Ž¹┘Mį÷ķLŻ¼ć°ā╚╣®ąĶ╩¦║ŌīóĢ■Ą├ĄĮ▀Mę╗▓ĮŠÅĮŌŻ¼ Ą½08 ─Ļć°ā╚─ĻŠ█ęꎮ╩ął÷┘Yį┤┐é¾w┐╔─▄╚įīó│įŠoĪŻ ĪĪĪĪ2007 ─Ļ7 į┬1 ╚šŻ¼ųąć°š■Ė«┤¾Ę∙ĮĄĄ═┴╦╦▄┴Ž╝░ŲõŽÓĻPųŲŲĘĄ─│÷┐┌═╦ČÉŻ¼Š█║Ž╬’▀M┐┌ĻPČÉÅ─08 ─Ļ1 į┬1╚šķ_╩╝īóÅ─07 ─ĻĄ─7.6%ĮĄĄ═ų┴6.5%ĪŻ▀@īóī”ć°ā╚╦▄┴ŽųŲŲĘ«aśIą╬│╔▌^┤¾Ą─ø_ō¶Ż¼▀MČ°ė░ĒæĄĮć°ā╚ī”╦▄┴ŽįŁ┴ŽĄ─ąĶŪ¾ĪŻ ĪĪĪĪŠC╔ŽŻ¼ĘĆČ©Ą─ąĶŪ¾┼cĖ▀ė═ār│╔▒Š╔ŽĄ─Ā┐ę²īó┤┘╩╣╦▄┴ŽārĖ±ę└╚╗▀\ąąį┌ŽÓī”Ė▀╬╗Ż¼į┌ć°ļHįŁė═╩ął÷ārĖ±Ė▀Ų¾Ą─▒│Š░Ž┬Ż¼ļSų°╬ęć°▐rśI╔·«aĄ─│ų└m░lš╣Ż¼Ž┬ė╬▐r─ż«a┴┐īó│ų└mį÷ķLŻ¼LLDPE Ą─Ž¹┘M┴┐ęÓīóļSų«į÷╝ėŻ¼ķLŲ┌┐┤Ż¼▀B╦▄┴ŽŲ┌žø╩ął÷╚įīóŠS│ų┼Ż╩ąĖ±ŠųĪŻ ▒▒Š®ųąŲ┌čą░l▓┐ äóčÓčÓ

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||