|

|

奧運之年易漲難跌 連塑料或將演繹牛市輝煌http://www.sina.com.cn 2008年01月18日 00:10 北京中期

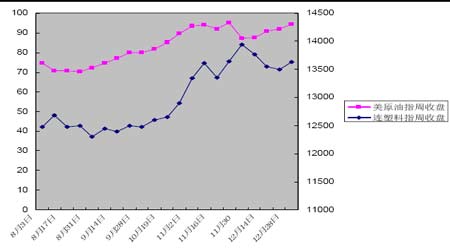

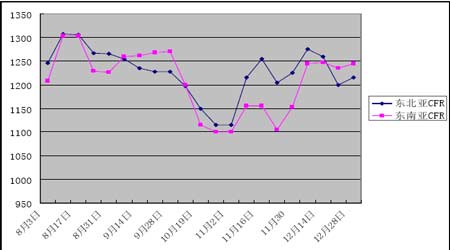

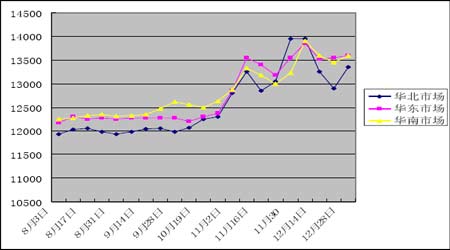

一、行情回顧 光陰荏苒,歲月如梭,2007 年轉瞬即逝,對于大連商品交易所塑料期貨而言,2007 年是個永遠值得記憶的日子,因為在這一年的7 月31 日,大商所首個工業品期貨--塑料期貨隆重上市,上市伊始,連塑料期貨合約掛牌當天即成交不俗,成交36330 手,成交額達到22.97 億元,當日大商所各合約總成交量達到172.89萬手,成交額575.41 億元,創歷史紀錄,以火紅的交易迎接LLDPE 的上市。回顧連塑料期貨上市以來近5個月的表現,可謂是波蘭壯闊,10 月18 日連塑料期約創下11880 上市以來最低價,12 月18 日,L0811 上沖14495 最高價,截至12 月28 日,連塑料各合約總計成交763672 手。 8 月,塑料期貨在大連商品交易所已順利運行期滿一個月,受中石化現貨出廠掛牌價調降以及塑料產品出口退稅大幅下降的影響,導致塑料加工貿易受挫,加之隨后席卷全球的美國次級債危機的憂慮,使LLDPE期貨市場演繹了弱勢震蕩行情,L0711 期月月開盤12650,盤中價格介于12250-12850 區間交投,收盤報12300,全月成交68778 手,持倉增加1206 手,至3634 手,各合約總計約成交105996 手,總持倉4868 手。 9 月,大連商品交易所LLDPE 期貨以震蕩調整走勢為主,依舊未能走出前期的僵持局面,基本面沒有明顯的促漲促跌信號,市場亦未出現新的炒作題材。盡管9 月的國際原油市場漲勢如虹,但這一利好對僵持的塑料市場并未起到實質性的推動作用,這主要源于下游需求的持續不振,缺乏炒作題材;L0801 期約本月開盤報12420 點,較上月低開320 點,盤中市場介于12390-12670 區間波動,終盤以12520 點報收,本月最高點在12670 點,最低在12390 點,全月成交91350 點,持倉增加3066 手,至3740 手。各合約總計月成交112762 手,總持倉4930 手。 10 月,連塑料期貨市場擺脫了“十一”長假前的僵持局面,走出了一波震蕩上行的行情, 主力期約L0801 月開盤報12520 點,最高13155 點,最低12485 點,報13095 點,持倉、成交雙量大幅放大,增倉5250 手,至8990 手,成交較上月放大44950 手,至13600 手,交投區間明顯上移,這主要源于美元指數創歷史新低,地緣政治局勢緊張,加之美庫存意外下滑,對于供給的擔憂一直揮之不去。國際原油期價頻創新高,從而激勵了原油下游市場連塑料期市的市場人氣,加之本月LLDPE 現貨市場有所回暖,整體現貨資源緊俏,市場惜售心理濃厚,且中石油上調部分現貨市場出場價,這均助推了連塑料期貨市場的強勁上漲,本月最后一個交易日的10 月31 日,連塑料主力期約L0801 終盤以13095 點報收,創出大連商品交易所LLDPE 期貨上市以來最高收盤價。各合約總計月成交139502 手,總持倉9372 手。 11 月,在國際原油期貨市場持續強勢的引領下,長期蟄伏于低位的連塑料期貨市場穩步攀升,量能亦同步得到放大,月初,隨著石化產品的提價,市場看多心理得到成功激勵,期價出現了加速上漲的過程,11 月中旬后,短期累積的巨大獲利盤,以及原油市場在百元關口下方漲勢放緩,對連塑料期貨市場心理產生較大影響,此外,國內外股市大跌,導致工業品市場普遍遭遇重挫,從而導致連塑料期貨市場在經過加速上漲后,出現了連續數日小幅回調,并在此后進行近10 日的盤整,主力期約L0801 月開盤報13185 點,最高14235 點,最低13050 點,月收盤報13900 點,交投區間明顯上移,成交201170 手,交易天數總計22 天,各合約總計月成交233258 手,總持倉10006 手。 12 月初,石化企業減產導致現貨價格不斷上升,但由于市場需求轉淡,期貨市場上行乏力,期現貨市場出現倒掛。同時,原油市場走勢疲弱,令LLDPE 缺乏支撐,呈現高位盤整,隨著現貨市場前期的大漲之后出現的回調,加之市場人氣始終不旺,對市場走勢也產生消極影響。市場呈現弱勢下行的走勢,其間市場時常出現一些跌抗性反彈,主要是由于國內部分石化企業停產導致局部貨源短缺,對市場產生些許支撐作用。隨著國際原油市場的反彈,對連塑料期貨市場構成一定支撐,但臨近年底石化企業及貿易商出貨意愿增強,然而下游企業接貨積極性不高,市場成交清淡,從而導致連塑料期貨市場在多空交織的背景下呈現震蕩盤整的格局。主力合約L0805 月開盤在14060 點,當月最高14365,最低13440 點,月收盤報13665點,成交102690 手,持倉6950 手。 2007 年7 月31-12 月28 日連塑料指數圖 二、影響連塑料市場的主要因素 (一)上游市場方面 (1)國際原油期貨市場 8 月石油期貨受地緣政治動蕩、經濟危機以及天氣因素等影響下寬幅整理,價格波動區間在68.63-78.15 美元一帶。演繹了大幅波動行情,期市整體高位運行,美國次級債問題蔓延升級后,為維護全球信貸市場的信心、防范流動性緊縮導致金融危機,美國、日本和歐洲等主要經濟體央行先后向銀行系統大量注入資金。8 月17 日,美聯儲開始降低貼現利率50 個基點。8 月底,美聯儲主席伯南克在致國會議員的信函中表示,美聯儲正在密切監視金融市場動向,并準備在必要的時候采取行動,以確保信貸市場的問題不會損害經濟健康。隨著次級債對市場影響的淡化,以及短期內的利好消息不斷,原油延續了探底回升的走勢。煉廠故障、庫存數據的利多以及周五布什宣布援助次級抵押借款者等利好消息強化了原油的強反彈趨勢,反彈幅度超出市場之前對原油的預期。 9 月國際原油期貨價格延續上月末的上升態勢,一路飆升,強勁的走勢令人嘆為觀止,在颶風影響、經濟憂慮逐漸得到緩解,歐佩克增產以及美聯儲降息幅度超出預期等諸多方面的影響下,國際原油期貨市場屢次刷新歷史高位紀錄,并創下83.32 美元的收盤價新高。10 美元的漲幅中幾乎未有振蕩出現,而促成此輪“佳境”的無疑是美國經濟回暖,以及庫存萎縮所致,加之多頭不斷的增持,使得空方根本難以還擊,甚至連防守都相當被動。 10 月,國際原油期貨市場屢創記錄新高,因支撐原油市場走強的利多因素頻現,美元指數跌至歷史新低,地緣政治局勢愈加緊張,以及原油庫存意外大幅下降,從而導致市場對供給存在深深的憂慮,這均助推原油市場風氣云涌,屢攀新高。10 月31 日,美國政府公布的數據顯示該國上周庫存意外減少,且FED一如預期宣布降息25 個基點,隔夜紐約12 月原油期貨以每桶95.15 美元報收,這是1983 年推出紐約原油期貨以來近月合約的最高位。 11 月,國際原油期貨市場可謂是波瀾壯闊,油價屢創新高,供給憂慮一直籠罩市場,而美原油庫存的意外下降推動油價再度刷新高點,引發油價的大幅上漲。美聯儲宣布降息25 個基點的消息塵埃落定,引發美元大跌,從而提振了油價的走勢。美國經濟放緩的憂慮為原油市場帶來了些許壓力。原油市場各種信息紛至沓來,加之投資基金的熱潮,推動原油價格距百元關口僅一步之遙。 12 月,國際原油市場呈現先抑后揚的走勢,因市場聚焦在歐佩克會議與美國原油庫存數據上,拖累油價大幅下滑,隨著利好消息的登場,原油價格略有回升。美聯儲降低利率,歐美主要中央銀行采取聯合行動緩解短期貨幣市場壓力,一方面,緊張的地緣政治局勢為市場提供支撐,26 日,土耳其戰斗機襲擊在伊拉克北部的庫爾德分子,令地緣局勢異常緊張,而27 日巴基斯坦前總理貝?布托遇刺的消息也給予市場極大的刺激。另一方面,原油庫存降幅超出預期加劇了市場對供給的擔憂。美國能源資料協會數據顯示,截至12 月21 日當周,美國原油庫存減少330 萬桶至2.936 億桶,這是2005 年1 月14 日以來最低水平,而此前分析師預估為減少100 萬桶。對于原油市場供給的擔憂一直揮之不去,支撐油價再度上行,油價可能再度沖擊百元關口。截至12 月28 日,紐約1 月原油12 月28 日以90.44 報收。 8 月3 日-12 月28 日美原油指數周收盤與連塑料指數周收盤對比 (2)乙烯市場 8 月份亞洲乙烯整體上處于上升通道中。8 月份前三周,受亞洲乙烯檢修以及大慶石化裂解裝置出現故障因素影響,亞洲乙烯供應緊張,價格大幅上漲。8 月最后一周,由于沙特乙烯下游生產裝置出現故障,導致大量乙烯運往亞洲,同時中國上海石化70 萬噸石油裂解裝置開工,中國國內乙烯需求得到緩解,亞洲乙烯承壓下跌。但短期內東北亞市場多套石油裂解裝置停車檢修,其中臺塑90 萬噸2 號裂解裝置計劃9 月 初關閉,10 月中下旬重啟;日本住友計劃8 月底關閉41.6 萬噸的千葉裂解裝置,10 月中旬重啟;韓國Honam計劃9 月底關閉72 萬噸裂解裝置,檢修一個月。因此,乙烯供需可能再度趨緊,亞洲乙烯有望止跌而繼續高位運行。 9 月初,受乙烯下游市場裝置故障的影響,市場乙烯供給較為充足,而乙烯下游市場需求不振亦是推動亞洲乙烯市場整體走弱的主因,盡管月末南韓YNCC 裝置工人因薪水問題舉行罷工以提高工資水平,但這病未能抑制亞洲乙烯市場的整體頹勢。 十一長假后的10 月,亞洲乙烯市場依然呈現供給過剩的局面,從而導致乙烯價格持續下挫,截至10月31 日,CFR 東北亞乙烯價格跌幅愈7%,而CFR 東南亞的乙烯價格更是大跌140 美元,跌幅深達愈10%。 據悉,近日亞洲地區將有多套乙烯裂解裝置重啟,其中,韓國Honam10 月27 日重啟麗水72 萬噸裂解裝置,10 月31 日SK 能源重啟蔚山19 萬噸1#裂解爐裝置,11 月10 日臺塑重啟麥寮90 萬噸2#裝置,臺灣CPC 將在11 月底重啟桃園3#裂解裝置,屆時亞洲仍將面臨乙烯市場供應充足的局面,從而拖累LLDPE 的上漲步伐,但在目前國際油價仍居高不下的背景下,乙烯市場的生產必將受到沖擊,進而導致乙烯生產成本增加,從而弱化了因供給過剩對LLDPE 市場產生的影響。 11 月,亞洲乙烯市場需求從初期的需求低迷逐漸升溫,其中東北亞CFR 乙烯價格從1110 美元附近漲至1200 美元,期間韓國三星石化產能80 萬噸/年的裂解裝置因壓縮機故障導致停車,該公司還關閉了40萬噸/年的聚乙烯裝置,由于韓國三星石化裂解裝置的關閉,有些買方供應受到影響,但日本貿易商勉強接受FOB 韓國現貨船貨,因為CFR 市場受中東地區船貨進入的影響,市場氣氛平淡。 12 月,亞洲乙烯市場平靜,但市場人士多觀望日本三菱化學2 號裂解裝置的情況,該裂解裝置的乙烯產能在47.6 萬噸/年,但是該公司有幾套下游裝置的開工較低或完全停車,雖然裂解裝置開工不高,但對市場影響不大,該公司關閉了三套聚乙烯生產線,總產能在33 萬噸/年,另外有裝置的開工縮減至60%,包括30 萬噸/年的乙二醇裝置,另外,該公司稱由于原料問題,下游裝置的開工還將進一步縮減。12 月28日,亞洲乙烯單體CFR 東北亞報價在1215 美元/噸,較11 月報價漲15 美元,CFR 東南亞報價在1245 美元/噸,較11 月上漲10 美元/噸。 8 月3 日-12 月28 日亞洲乙烯市場周度價格情況走勢圖 (二)現貨市場方面 八月聚乙烯市場頹勢明顯,七月底上市的LLDPE 期貨并未對現貨市場產生明顯影響。月初市場整體延續前期疲弱態勢,價格小幅下滑,國內貨源較多且下游需求持續低迷,市場頹勢難改,大部分地區處于倒掛狀態。進入中旬,隨著石化下調出廠價,市場倒掛局面開始緩和,單體和外盤的上漲也帶來一定提振,市場心態有所好轉。尤其石華東華南市場由于裝置檢修,貨源變得有些緊張為部分人士提供了炒作空間,價格止跌企穩并有局部上調現象。鑒于需求不佳,貿易商提貨熱情不高,觀望依舊居多,市場未能擺脫僵持狀態,月末LLDPE 主流報價為12300 元/噸,與上月月末持平。 九月聚乙烯市場走勢出現分化,月初受油價大幅上漲提振,市場迎來一股暖流,LLDPE 呈現穩中上揚的局面,主要利多因素是農膜廠開工率上升,國內LLDDDPE 需求有所好轉,加之華北地區石化采取限量放貨政策,導致市場貨源有限,貿易商乘機炒作,LLDPE 價格持續走堅,倒掛局面結束,市場交投氣氛也明顯活躍;由于市場資源不多,一直呈現貨緊價揚的局面;中下旬,市場走勢趨于平緩,盡管油價連續上揚,但遠期貼水嚴重的能源市場,僅僅對聚乙烯起到支撐作用,并未能夠刺激改變心態并進一步拉動行情。石 化高庫存高開工率的局面依舊存在,與平淡的需求成反比,下游工廠不愿接貨,華北地區市場穩中并有走軟,華東華南因石化檢修而獲得一定支撐,但價格亦難走強,主流價位基本在12000-12600 元/噸。 十月聚乙烯市場轉暖明顯,上旬市場走勢出現分化,LLDPE 延續節前的低迷態勢,價格欲變乏力,油價的上漲僅僅是提供了支撐,華北地區報價出現走高趨勢,但市場反應一般,主要原因是下游需求并不旺盛,出貨稍顯不暢,呈現貨緊價揚的局面,進入中下旬,隨著油價屢創新高,加之中石油調價助推,農膜市場轉產春季地膜拉動需求,延續火爆局面,價格堅挺;貿易商看好后市開始炒作,價格穩步走高并出現局部資源緊張局面;主流價位在12600-13100 元/噸。 十一月聚乙烯現貨漲勢不俗,再度充當了塑料市場的領漲角色。上旬市場延續十月來的漲勢,價格全面走高,因中石化調漲華北線型價格引爆市場,沉寂了大半年的LLDPE 在沉默中爆發,貨源不多加之傳言石化再次調價,導致市場人士惜貨不出,報價節節攀升;進入中旬,市場出現一波回調,首先是油價高位頻繁波動帶來不穩定因素,其次是下游抵制原料高價位,買貨不積極,加之前期進貨較多,需要時間消化,成交銳減導致貿易商心理恐慌后撤,而農膜市場開始轉淡也進一步壓縮了需求,多種因素作用使得LLDPE出現了持續一周左右的階段性調整,回吐了部分漲勢,進入月底,市場漲勢再起,主要受石化調漲及減產傳言的雙重利好拉動,市場炒作氣氛抬頭,貿易商抬高報價,各品種價格在華北市場的引領下再度攀高,雖然油價一度連日暴跌,但未能阻擋市場上漲勢頭,截至月末,LLDPE 主流價位在12700-14000 元/噸。 十二月,聚乙烯市場繼續保持強勁漲勢,但市場報價略顯混亂。整體來看,資源偏少,是目前市場的最大支撐。國內石化企業不斷調漲出廠價格是促漲市場的主要動力。然而,下游工廠的承受能力有限,需求不能有效釋放,則是市場不能輕視的隱患。中石化和中石油旗下的各大石化廠家連續的調價舉措,有效拉動了市場,促使市場價格水漲船高。貿易商趁機炒作,市場封盤惜售現象較為明顯,氣氛持續升溫。然而,隨著價格快速拉漲,來自下游工廠的阻力也將越來越大,盡管乙烯單體價格近期回落明顯,部分貿易商降價出貨,但是,市場心態在成交不佳的局面下表現得并不是非常低沉,隨著部分石化減產利好的逐步消化,對市場起到的積極影響也正在逐漸削弱,加上年底臨近,部分商家為規避風險盡早回籠資金,已滋生獲利了結心態。 8 月3 日-12 月28 日中塑LLDPE 現貨價格情況

不支持Flash

|

|||||||||||||||