|

|

√Þ –ªÿÓô≈c’πÕ˚£∫ǘΩyÈ_àˆ âÙª√ ’πŸhttp://www.sina.com.cn 2008ƒÍ01‘¬17»’ 00:17 √¿Ýñ—≈∆⁄ÿõ

°°°°µ⁄“ª≤ø∑÷ ǘΩyÈ_àˆ£¨âÙª√ ’πŸ--2006/07ƒÍ∂»√Þª® –àˆªÿÓô °°°°“ª°¢2006/07ƒÍ∂»¨Fÿõ –àˆ±P¸c °°°°1°¢◊ÓΩ¸5ƒÍ»´«Ú√Þª®π©–Ë∆Ω∫‚±Ì(USDA)

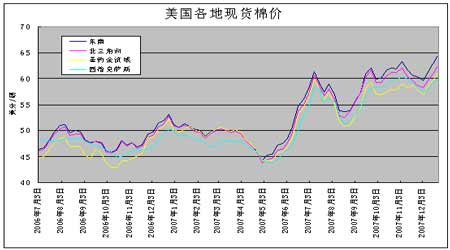

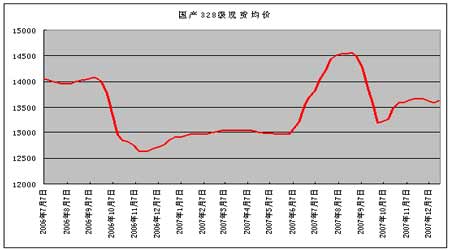

°°°°èƒ“‘…œUSDA∞l≤ºµƒÆa‰N¥Ê∆Ω∫‚±Ìîµ◊÷ø¥£¨2006/07ƒÍ∂»£¨»´«ÚøÇÆa¡ø2657.8»fá磨¬‘µÕ”⁄øÇ–Ë«Ûµƒ2686.4»fá磨π©«Ûª˘±æ∆Ω∫‚£¨π©¬‘–°”⁄«Û°£á¯É»µƒ«Èõrø¥£¨ƒÍ∂»772.9»fáç(Œ“á¯π´≤ºµƒîµ◊÷ «710»fáç)µƒÆa¡ø «övƒÍ◊Ó∏þµƒ£¨º”…œ230»fá絃þMø⁄∫Û£¨π©ë™ª˘±æ≈cÆîƒÍµƒ–Ë«Û≥÷∆Ω£¨»±ø⁄68»fáç°£øºë]µΩΩ¸400»fá絃∆⁄≥ıéϥʣ¨åçÎH…œπ©ë™≥‰◊„°£ °°°°2°¢á¯É»Õ‚√ÞÉr¨Fÿõ◊þÑðªÿÓô °°°° °°°°ªÿÓô»´«Ú√ÞÉr◊þÑ𣨓‘√¿√Þ◊Óæþ¥˙±Ì–‘°£2006/07ƒÍ∂»√¿√Þ∆Ω∑Äþ\––‘⁄45°™53√¿∑÷÷ÆÈg£¨þM»Î2007/08ƒÍ∂»∫Û£¨√ÞÉr√˜Ô@…œ¡À“ªÇÄ–¬≈_ÎA£¨º¥53-65√¿∑÷÷ÆÈg°£ °°°°œý±»÷Æœ¬£¨2006/07ƒÍ∂»á¯É»¨Fÿõ◊þÑð∆∑¸“™¥Ûµ√∂ý°£“‘8‘¬∑ðûÈ√Þª®ƒÍ∂»”ãÀ„£¨2006/07√Þª®ƒÍ∂»á¯É»¨FÿõΩõöv¡ÀÉ…¥Œ∑˘∂»¥Û«“ÀŸ∂»øϵƒ≤®Ñ”£∫ƒÍ∂»≥ı∆⁄µƒ¥Ûµ¯∫ÕƒÍ∂»Œ≤∆⁄µƒ¥Ûùq£¨–Œ≥…∞º–Õ◊þÑð£¨≤®∑˘‘⁄1000-1500¸c°£∂¯þM»Î–¬√Þª®ƒÍ∂»∫Û÷ÿµ∏¡À«∞“ªƒÍµƒ∏≤ÞH£¨É…ÇÄ‘¬É»œ¬µ¯¡À1300¸c°£þ@ò”Œ“ÇÉ¥Û÷¬ø…“‘∞—2006/07ƒÍ∂»á¯É»√Þª®◊þÑð∑÷ûÈ»˝ÇÄÎA∂Œ£∫ °°°° °°°°µ⁄“ªÎA∂Œ£∫–¬√Þ…œ –∫Û√ÞÉrøÏÀŸœ¬µ¯(2006ƒÍ9‘¬≥ı°™11‘¬÷–—Æ)°£ °°°°–¬√Þ…œ –÷Æ≥ı’˝ «∆§√Þπ©ë™«ý¸S≤ªΩ”µƒïr∫Ú£¨ ’Ÿè –àˆ…œ√Þÿú∫Õ–°–Õ√Þ∆ÛÕ˘Õ˘ûÈÝéäZŸY‘¥¥Úµ√°∞Ó^∆∆—™¡˜°±°£◊—√ÞÉr∏Ò“≤ÌòÑð¿≠∏þ£¨06ƒÍ∂»≥ı∆⁄∂ýîµµÿÖ^◊—√Þ ’ŸèÉr√˜Ô@∏þπ¿£¨‘⁄2.7°™2.8‘™/ΩÔ£¨≤ø∑÷µÿÖ^3ºâ◊—√Þ ’ŸèÉr∏Ò…ı÷¡≥¨þ^3‘™/ΩÔ°£µ´èƒ9‘¬œ¬—ÆÈ_ º£¨∏˜µÿ–¬√Þ…œ –¡ø‘ˆº”£¨∂¯Þr∞l––á¿∏Òøÿ÷∆ ’ŸèŸJøÓµƒ∞l∑≈£¨á¯É»√ÞÉrþM»ÎøÏÀŸœ¬µ¯Ð⵿£¨á¯É»◊—√Þ∆Ωæ˘ ’ŸèÉr∏Ò”…2.75‘™/ΩÔµ¯÷¡2.55‘™/ΩÔ°£á¯É»328ºâ¨Fÿõ√ÞÉr∏Ò”…14080‘™/á絯÷¡2006ƒÍ11‘¬÷–—Ƶƒ12650‘™/á磨¿€”㜬µ¯∑˘∂»þ_µΩ1400‘™/áç“‘…œ°£ °°°°µ⁄∂˛ÎA∂Œ£∫÷–∆⁄∆Ω∑ıP’˚(2006ƒÍ11‘¬œ¬—Æ°™2007ƒÍ5‘¬÷–—Æ)°£ °°°°Ωõþ^“ªÇÄ∂ý‘¬µƒœ¬µ¯£¨µΩ2006ƒÍ11‘¬÷–—Æ£¨á¯É»√ÞÉr÷ùu∆Û∑Ä≤¢–°∑˘∑¥èó°£328ºâ√Þ∆Ωæ˘Ér∏Ò”…12650‘™/áç…œ…˝÷¡12‘¬µ◊µƒ12850‘™/áç°£µ´ÆÖæπ2006/07ƒÍ∂»á¯É»√Þª®Æa¡øÑ윬öv ∑–¬∏þ£¨á¯É»√Þª®∆ÛòI‰N €þM∂»√˜Ô@øÏ”⁄Õ˘ƒÍ£¨‘⁄þ@“ªÎA∂Œá¯É»√Þª®π©ë™ Æ∑÷≥‰‘££¨”√√Þ∆ÛòI∏¸º”à‘∂®ÎS”√ÎSŸIµƒŸè√Þ≤þ¬‘£¨≥ˆ ÷ Æ∑÷÷î…˜°£‘⁄Ω¸5ÇÄ‘¬µƒïrÈg¿Ô£¨á¯É»√ÞÉr ºΩKÎy“‘±P’˚‘⁄12800°™13100‘™/á絃°∞œ‰Ûw°±É»£¨º¥ π‘⁄¥∫πùþ^∫Û“≤õ]”–≥ˆ¨F∆’±ÈÓA∆⁄µƒ…œùq––«È°£ °°°°µ⁄»˝ÎA∂Œ£∫á¯É»√Þπ©ë™úp…Ÿ£¨Õ‚√Þ÷˜åßœ¬√ÞÉr»´√Ê…œùq(2007ƒÍ5‘¬œ¬—Æ÷¡ΩÒ)°£ °°°°”…”⁄∂ýîµ√Þª®∆ÛòIà‘≥÷øÏþMøωN‘≠Ñt£¨µΩ2007ƒÍ5‘¬÷–œ¬—Æá¯É»√Þª®º”π§∆ÛòIÍë¿mÕ£÷πº”π§°£á¯É»√ÞéÏ¥Ê≤ª∂ý£¨µ´æý–¬√Þ…œ –…–”–Ω¸ÀƒÇÄ‘¬÷Ææ√£¨”√√Þ»±ø⁄÷ùuÔ@¬∂≥ˆÅÌ°£ÎS÷¯∏þµ»ºâ√ÞŸY‘¥‘ΩÅÌ‘Ω…Ÿ£¨òIÉ»å¶∫Û ––Œ≥…¡À“◊ùqÎyµ¯µƒπ≤◊R°£¡Ì“ª∑Ω√Ê£¨ûÈúp…Ÿ÷–√¿ŸQ“◊Ìò≤Ó£¨÷–á¯∏∞√¿≤…ŸèàF‘⁄√¿íÅœ¬5É|√¿‘™≤…Ÿè¥ÛÜŒ≤…Ÿè√¿√Þ36»fáç∫Õø…ƒÐ‘Ÿ¥Œ‘ˆ∞l√Þª®þMø⁄≈‰Ó~µƒœ˚œ¢£¨¥Ãº§¡Àº~ºs∆⁄√Þ°¢á¯É»ýç÷ð√Þª®∆⁄ÿõ –àˆ°¢“‘º∞Îä◊”¥È∫œ –àˆ£¨èƒ5‘¬÷–—ÆÈ_ º∏˜ÇÄΩª“◊ –àˆ––«È≥ˆ¨FøÏÀŸ∑¥èó£¨√ÞÉrµ◊≤øæÕ¥À–Œ≥…°£æoΩ”∆‰∫Ûµƒ «ûÈ∆⁄2ÇÄ‘¬µƒøÏÀŸ¿≠…˝£¨7‘¬÷–—Æ£¨∏˜ÇÄ –àˆþ_µΩÎA∂Œ–‘Ìî≤ø£¨É…ÇÄ‘¬É»3ºâ√ÞÉr…œùq∑˘∂»þ_µΩ1000-1500‘™≤ªµ»°£ °°°°3°¢2006/07ƒÍ∂»á¯É»√Þª®Ér∏Ò≤®Ñ”µƒ≥…“Ú °°°°(1)◊˜ûÈÞr◊˜ŒÔ£¨ö‚∫Úólº˛»‘»ª «”∞Ìë√Þª®…˙Æaµƒ÷ÿ“™‘≠“Ú°£2006/07ƒÍ∂»á¯É»ö‚∫ÚÔL’{”ÍÌò£¨º”…œ»’⁄Ö≥… ϵƒºº–g∫Õ∑N÷≤√Ê∑eµƒ‘ˆº”£¨2006/07ƒÍ∂»√Þª®…˙ÆaÑ윬–¬∏þ°£þ@ «–¬ƒÍ∂»≥ı∆⁄√ÞÉr¥Ûµ¯µƒ◊Ó÷ÿ“™“ÚÀÿ°£ °°°°(2)√Þª® –àˆµƒÈ_∑≈£¨èÿµ◊∏ƒ◊É¡À”√√Þ∆ÛòIµƒ≤…Ÿè∑Ω Ω£¨ –àˆèó–‘‘ˆ¥Û°£◊ÓΩ¸é◊ƒÍ£¨ÎS÷¯√Þª®∆⁄ÿõµƒ…œ –£¨ –àˆ∂ý¡À“ªÇÄ÷ÿ“™µƒÔLÎUÞD“∆¥∞ø⁄£¨“‘º∞ª¨ú ∂굃àÖ–£¨ πµ√”√√Þ∆ÛòIµƒ≤…Ÿè∂ýò”ªØ£¨≤ª‘ŸìåŸè–¬√Þ°£≤…Ÿè––ûÈ“≤±»þ^»•∏¸º”÷î…˜£¨”–ôCï˛°∞ø¥ø¥‘Ÿ’f°±£¨ºèøó∆ÛòIéÏ¥ÊÕ˘Õ˘÷ª”–“ªÇÄ‘¬…ı÷¡∞ÎÇÄ‘¬µƒ”√¡ø°£ °°°°(3)÷î…˜µƒ–≈ŸJ’˛≤þ£¨“÷÷∆¡À–¬√Þµƒ‰N €£¨¿≠ÈL¡À–¬√Þµƒ‰N €÷Ð∆⁄°£ °°°°(4)È_∑≈µƒþMÿõ«˛µ¿£¨ πÿSÆa÷ƃÍÉr∏Ò◊þÑðæþ”–∏¸√˜Ô@µƒºæπùÃÿ’˜°£√¿√Þ±Mπл‘»ª «Œ“á¯þMø⁄µƒ÷ÿ“™ÅÌ‘¥£¨µ´Ω¸ƒÍÅÌÆêÐäÕª∆µƒ”°∂»√Þ£¨“≤“—Ωõ≥…ûÈþMø⁄√Þµƒ…˙¡¶Ðä°£‘⁄Ér∏ÒÉûÑð÷Æœ¬£¨îD’º¡À–¬√Þµƒ‰N €ø’Èg°£ °°°°(5)»À√Òé≈≤ªîý…˝÷µ£¨√¿‘™µƒ¥Û∑˘ŸH÷µ£¨¥Û¥ÛΩµµÕ¡ÀþMø⁄≥…±æ°£µ´ƒÍ∂»∫Û∆⁄∆ÛòI”√√Þ∏¸∂ý“¿ŸáÕ‚√Þ£¨“≤ πµ√Ér∏Ò Ð÷∆”⁄»À£¨“Ú¥ÀƒÍ∂»ƒ©∆⁄£¨√ÞÉr∏˙÷¯√¿±P¥Ûùq“≤æÕ≤ª∆Êπ÷¡À°£ °°°°∂˛°¢∆⁄ÿõ –àˆ±P¸c °°°°ƒø«∞á¯ÎH –àˆ◊ÓæþôýÕ˛£¨◊Óæþ∂®Érôýµƒ“¿»ª «√¿√Þ£¨“Ú¥À√¿√Þ∆⁄ÿõ“ª÷±∞Á—ð÷¯»´«Ú√ÞÉrÔLœÚòÀµƒΩ«…´°£√¿√Þ∆⁄ÿõµƒ◊þœÚ£¨ÓI“˝÷¯¨Fÿõ≤®Ñ”°£ °°°°1°¢◊‘2005ƒÍ3‘¬∆µΩ2007ƒÍ6‘¬£¨√¿√Þ∆⁄Ér‘⁄48°™58√¿∑÷≈«ª≤¡ÀÉ…ƒÍ∂ý£¨÷˜“™‘≠“Ú «04/05ƒÍ∂»∫Õ05/06ƒÍ∂»¥Û∑˘‘ˆÆa∫Û£¨≥ˆø⁄â∫¡¶‘ˆ¥Û£¨∂¯2006/07ƒÍ∂»√¿√ÞúpÆaºs50»fá磨≥ˆø⁄‰Júp¡ÀΩ¸100»fáç°£”……œ“ªƒÍ∂»µƒ382»fá磨úp…ŸµΩ283»fáç°£ƒÍ∂»«∞40÷еƒ≥ˆø⁄¡ø‘⁄∂º8»fáç“‘œ¬£¨√¿√Þµƒ”∞Ì롶√˜Ô@œ˜»ı°£“Ú¥À2007ƒÍ…œ∞΃ͣ¨√¿±P∆⁄ÿõ뙑ì’f∑¶…∆ø…Íê°£ °°°° °°°°

°æ þM»Îπ…∞… °ø

°æ –¬¿ÀÿîΩõ∞… °ø

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||