|

|

ƒÍ∂»àÛ∏Ê£∫á¯É»–°˚ú –àˆ»‘—”¿m’˛≤þ–‘Ãÿ’˜http://www.sina.com.cn 2008ƒÍ01‘¬17»’ 00:11 √¿Ýñ—≈∆⁄ÿõ

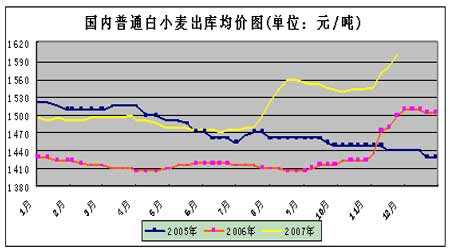

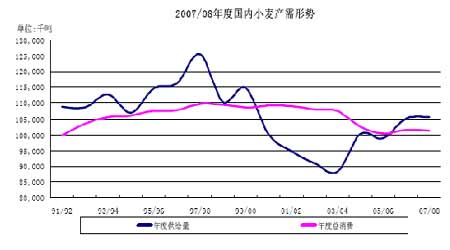

°°°°«∞ —‘ °°°°”…”⁄ΩÒƒÍ᯺“¿^¿måç–––°˚ú◊ÓµÕ ’ŸèÉrÉr±£◊o’˛≤þ£¨á¯É»–°˚ú –àˆ»‘—”¿m’˛≤þ–‘Ãÿ’˜°£µ´≈c2006ƒÍ≤ªÕ¨µƒ «£¨2007ƒÍµƒ–°˚úÉr∏Ò◊þÑð∏¸Ô@µ√≈£ö‚õ_ÃÏ°£å¶”⁄Õ∂ŸY’þ∂¯—‘£¨2007ƒÍµƒ≤Ÿ◊˜“≤Ô@µ√µ√“‘ë™ ÷°£èƒ1‘¬µΩ7‘¬£¨ÎS÷¯á¯º“ɶljðÜ≥ˆ£¨ Ð –àˆπ©ë™≥‰◊„°¢√Ê∑€º”π§∆ÛòI≤…Ÿè–ƒ¿Ì∆Ω∫Õ(ª˘±æø…“‘åç¨FÎS”√ÎSŸI)º∞ºæπù–‘ ’∏Óµ»“ÚÀÿ”∞Ì루–°˚úÉr∏Ò≥ ’ éªÿ¬‰◊þÑð£¨÷±÷¡á¯º“¿^¿mܢє–°˚ú◊ÓµÕ ’ŸèÉrÓA∞∏£¨–°˚ú––«È≤≈”–À˘Ü¢∑Ä£¨¿^∂¯◊þ≥ˆ¿≠…˝––«È°£≈cÕ˘ƒÍ≤ªÕ¨µƒ «£¨ ’Ÿè÷˜Ûw∂ý‘™ªØ£¨Þr√Ò“ÚŒ¸»°»•ƒÍΩÔñ∂¯œß €–ƒ¿Ìº”÷ÿ“‘º∞»´«Ú–Ë«Û⁄Öæo£¨ π–°˚úÉr∏Òπùπù◊þ∏þ°£Ω¸∆⁄£¨ÎS÷¯–°˚ú∏Ç≈ƒº∞Õ∂∑≈¡¶∂»µƒ≤ªîýº”¥Û£¨á¯É»–°˚ú –àˆπ©ë™æoèàæ÷√ʵ√µΩ”––ßæèΩ‚£¨ÆaÖ^Ér∏Òª˘±æ⁄Ö∑Ä£¨æ÷≤øµÿÖ^≥ˆ¨F–°∑˘ªÿ¬‰°£ÎS÷¯á¯º“å¶ –àˆµƒ’{øÿ¡¶∂»ï˛þM“ª≤Ωº”¥Û£¨’˛≤þ’{øÿªÚ墓˝åß–°˚ú∫Û –––«È°£ °°°°‘⁄Œ¥Å̵ƒ“ªƒÍ¿Ô£¨á¯É»–°˚úÉr∏Ò◊þÑðå¢ï˛∫Œ»•∫Œèƒ£ø «¿^¿mæS≥÷’˛≤þ–‘Ãÿ’˜£¨þÄ «≤¢Ðâá¯ÎHÉr∏Ò£ø‘⁄ì‰À∑√‘Îxµƒ±ÌœÛ÷Æœ¬£¨ôC”ˆ≈cÃÙë’˝∞µ¡˜õ∞”ø°£ °°°°µ⁄“ª≤ø∑÷ ––«ÈªÿÓô °°°°“ª°¢CBOT±P√ʪÿÓô °°°° °°°°µ⁄“ªÎA∂Œ(2007.6.8°™°™2006.10.17)£∫¥ÀÎA∂Œûȵ⁄“ª¥Œ¿≠…˝––«Èµƒªÿ’{’˚¿Ì°£√¿±P–°˚ú‘⁄ÈLþ_2ƒÍ∂ýïrÈgÃΩµ◊––«È¿Ô£¨”⁄2006ƒÍ9‘¬26»’£¨Õª∆∆öv ∑∏þ¸c423√¿∑÷÷Æ∫Û£¨þM»Î¿≠…˝––«È£¨≤¢”⁄2006ƒÍ10‘¬17»’Ñì–¬∏þ551√¿∑÷°£÷Æ∫Û£¨»ÁàDµ⁄“ªÎA∂ŒÀ˘ 棨þM––ÈLþ_8ÇÄ‘¬µƒåí∑˘’˚¿Ì£¨Ö^Èg‘⁄430√¿∑÷-520√¿∑÷°£ °°°°µ⁄∂˛ÎA∂Œ(2007.9.28°™°™2007.6.11)£∫þ@“ªÎA∂Œµƒ◊þÑðø…“‘”√°∞Ÿp–ƒêǃø°±ÅÌ–Œ»ð°£ºº–g√Ê≈cª˘±æ√ʵƒÕÍ√¿≈‰∫œ¡Ó√¿±P–°˚úΩ¸450√¿∑÷ùq∑˘µƒÕÍ≥…Ô@µ√™q»ÁÉ∫ëÚ∞„ðpÀ…êГ‚°£÷ÐþÖπ»ŒÔ –àˆµƒèäÑð…œ––¡ÓÆîïrµƒCBOTÞrÆa∆∑ –àˆ’˚Ûw„‘°‘⁄“ªÇÄ∂ýÓ^∑’á˙µƒÍñπ‚¿Ô°£»´«Ú–°˚úéÏ¥ÊΩ”Ω¸30ƒÍ“‘Å̵ƒ◊ÓµÕ «¥À¥ŒÉr∏Ò…œìPµƒ÷±Ω”’T“Ú°£»ÁàD…œ£¨‘⁄2006ƒÍ6‘¬11»’£¨√¿±P–°˚úÕª∆∆551√¿∑÷£¨≤¢ÆîÃÏ“‘◊Ó∏þÉr ’±P”⁄557√¿∑÷°£”…”⁄‘⁄µ⁄“ªÎA∂ŒÈLþ_∞΃͒˚¿Ì÷–£¨ûÈ…œ…˝µÏ∂®¡Àà‘å絃ª˘µA°£‘⁄ºº–g…œ£¨‘Ÿ“ª¥Œ”°◊C¡À°∞ôM∆ÅÌ”–∂ýæ√£¨ÿQ∆ÅÌæÕ”–∂ýÈL°±°£ CBOT–°˚ú≤ªîýÀ¢–¬öv ∑–¬∏þ£¨’æ∑Ä900√¿∑÷÷Æ…œ£¨ ’±P”⁄961.60√¿∑÷°£ °°°°µ⁄»˝ÎA∂Œ(2007.12°™°™2007.9.28)£∫þ@“ªÎA∂ŒûȪ˘ΩŸI±P´@¿˚ªÿÕÃþ^≥𣔅”⁄«∞“ªÎA∂ŒµƒÛ@»Àùq∑˘£¨ π∆‰´@¿˚ÿS∫Ò£¨ºäºä´@¿˚¡ÀΩYÓ^¥Á°£CBOT–°˚úÉr∏Ò≥ˆ¨F∂Ãï∫ªÿ¬‰£¨µ´èäÑðÃÿ’˜√˜Ô@£¨‘⁄750√¿∑÷∏ΩΩ¸øÏÀŸ∆Û∑Ä°£‘⁄ª˘±æ√Ê»´«Ú–Ë«Û⁄Öæo‘⁄«∞÷œ¬£¨CBOT–°˚úÉr∏Òπùπù ’∏þ£¨≤¢”⁄2007ƒÍ12‘¬14»’‘ŸÑì–¬∏þ°£ ’±P”⁄981.60√¿∑÷°£∫ÛÑð”–¿^¿mÑì–¬∏þµƒø…ƒÐ°£ °°°°∂˛°¢èä˚ú –àˆ±P√ʪÿÓô °°°° °°°°µ⁄“ªÎA∂Œ£∫(2006.11.20°™°™2007.7.10)”…”⁄᯺“2006ƒÍ6‘¬∑ðåç ©Õ– – ’Ÿè–°˚ú’˛≤þ–‘¿˚∂ý£¨ πá¯É»–°˚úÉr∏ÒÍ鵯∆Û∑Ä£¨≤¢≥ˆ¨F¡À∑¥ºæπù¿≠…˝––«È°£∂¯Ω҃ͥÀÎA∂Œ’˝∫√ «á¯º“ ’ŸèΩ”Ω¸Œ≤¬ï£¨á¯É¶‘⁄11‘¬∑ðÈ_ ºåç ©◊ÓµÕ–°˚ú∏Ç≈ƒº∞¥∫πù–Ë«Ûº”π§Õ˙ºæ£¨ π∆‰–°˚úÉr∏Ò≥ åí∑˘’ é◊þÑ𣨵´∆‰øÇÛw◊þÑðèä”⁄√¿±P°£Ér∏Ò≤®Ñ”‘⁄1700°™°™1900Ö^ÈgÉ»µƒÝéäZÔ@µ√ð^ûȺ§¡“°£ °°°°µ⁄∂˛ÎA∂Œ(2007.7.10°™°™2007.11.15)¥ÀÎA∂ŒûÈ¿≠…˝ÎA∂Œ°£á¯º“Ω҃Ϳ^¿måç ©◊ÓµÕ ’Ÿè±£◊o’˛≤þ£¨ π–°˚úÉr∏Ò≥ˆ¨F¡À≈c«∞ƒÍœýÕ¨◊þÑ𣨵´≈c«∞ƒÍ”–À˘≤ªÕ¨µƒ «£¨ ’Ÿè÷˜Ûw∂ý‘™ªØ°¢Þr√Òœß €–ƒ¿Ìº”÷ÿµ»‘≠“Ú£¨ π–°˚úÉr∏Ò≤ªîýÀ¢–¬öv ∑∏þ¸c£¨èäÑðÃÿ’˜√˜Ô@°£ »ÁàD°£ÃÿÑe «2007ƒÍ8‘¬30»’£¨Õª∆∆«∞∆⁄∏þ¸c1930‘™£¨ ’±P”⁄1947‘™°£¥À∫Û–°˚úþM»Îº”ÀŸ…œùq£¨¿^¿m«∞∆⁄µƒ⁄ÖÑð£¨≤¢≤ªîýÀ¢–¬∏þ°£ °°°°µ⁄»˝ÎA∂Œ(2006.10.13°™°™2006.12.31) ¥ÀÎA∂ŒûÈ’ é’˚¿ÌÎA∂Œ£¨”…”⁄᯺“ûÈ∆Ω“÷˚úÉr£¨ÃÿÑe «þM»Î11‘¬∑ðŒ¥£¨≤ªîýº”¥Û¡À–°˚ú∏Ç≈ƒîµ¡ø£¨“ª∂®≥Ã∂»…œ“÷÷∆¡À˚úÉr£¨Ér∏Ò≥ˆ¨Fªÿ¬‰°£µ´¥∫πùå¢Ω¸£¨√Ê∑€º”π§∆ÛòIº”øÏ¡À≤…Ÿè≤Ω∑•£¨èƒΩ¸∆⁄≥…Ωª¬ ÅÌø¥£¨–Ë«Ûð^ûÈÕ˙ ¢£¨þ@”÷œÞ÷∆¡À–°˚úµƒœ¬µ¯ø’Èg°£Ω¸∆⁄£¨èä˚ú»‘ø…ƒÐæS≥÷‘⁄150‘™Èg’ é≤®Ñ”°£ °°°°µ⁄∂˛≤ø∑÷ ª˘±æ√Ê∑÷Œˆ∆™ °°°°“ª°¢»´«ÚÆa–Ë∑÷Œˆ °°°°1.»´«ÚºZ ≥£∫ ¿ΩÁºZ ≥π©ë™þM“ª≤Ω⁄Öæo ºZÉrÔj…˝ °°°°Îm»ª¬ì∫œá¯ºZÞrΩMøó(FAO)å¶2007ƒÍ ¿ΩÁºZ ≥Æa¡øµƒÓAúyþ_µΩ21.14É|áç(∞¸¿®¥Û√◊)£¨∆‰÷–£¨ ¿ΩÁ¥÷ºZÆa¡øÓA”ãûÈ10.80É|á磨±»…œƒÍ÷∏þ9.7%£ªÓA”ã–°˚úÆa¡ø6.05É|á磨±»…œƒÍ÷∏þ1.7%£ªµæ√◊Æa¡øÓA”ãþ_µΩ6.34É|áç(’€∫œ≥…¥Û√◊4.29É|áç)£¨±»2006ƒÍ¬‘‘ˆ£¨ð^2006ƒÍ‘ˆÈL5.3%£¨ûÈöv ∑◊Ó∏þÀÆ∆Ω°£µ´“Ú…˙ŒÔ»º¡œ–Ë«Û‘ˆÈL—∏ÀŸ“‘º∞∏…∫µÃÏö‚¡Ó –àˆπ©Ωo‘ˆÀŸúpæ裨Ω͓҃‘ÅÌ£¨ÞrÆa∆∑“ª÷± «±Ì¨F◊Ó∫√µƒá¯ÎHÕ∂ŸY…Ã∆∑£¨ ¿ΩÁ÷˜“™ºZ ≥∆∑∑NµƒÉr∏Ò∂ºæ”∏þ≤ªœ¬£¨«“Ω^¥Û∂ýZ ≥µƒÉr∏Òæ˘±»…œƒÍÕ¨∆⁄”–ð^¥Û∑˘∂»…œùq°£ °°°°èƒ»´ƒÍ◊þÑðÅÌø¥£¨»´«ÚºZ ≥éÏ¥Êúp…Ÿåß÷¬π©ë™æoèࣨ‘Ÿº”…œÆa¡ø‘ˆº”≤ª◊„£¨üo∑®ùM◊„–Ë«Ûµƒ≥÷¿m‘ˆÈL£¨ «‘Ï≥…Ér∏Ò≥÷¿m…œùqµƒ÷˜“™‘≠“Ú°£∆‰÷–£¨–°˚úÉr∏ұ̨F”»ûÈÕª≥ˆ°£–°˚úéϥʡøœ¬Ωµ£¨å¶÷˜“™≥ˆø⁄á¯ÃÿÑe «∞ƒ¥Û¿˚ÅÜ∫ÕöW√ÀÆa¡øµƒÓAúy”÷“ª‘Ÿ’{µÕ£¨ πµ√–°˚úÉr∏Ò6‘¬È_ º“ª¬∑≈ …˝°£¥ÀÕ‚£¨2007-2008 –àˆƒÍ∂»«∞é◊ÇÄ‘¬µƒ–°˚úŸQ“◊¡øð^¥Û£¨‘Ÿº”…œÿõé≈ –àˆµƒ◊ɪأ¨√¿á¯–°˚ú≥ˆø⁄”…”⁄ Ð√¿‘™ŸH÷µ”∞Ì루þM“ª≤ΩÕ∆Ñ”–°˚úµƒá¯ÎHŸQ“◊°£ ¿ΩÁ¥÷ºZÉr∏Ò“≤‘⁄…œùq£¨µ´ùqÉr∑˘∂»õ]”––°˚úÔ@÷¯°£¥Û˚ú°¢∏þ¡ªµƒá¯ÎHÉr∏Ò”…”⁄ –àˆ–Ë«ÛèäÑ≈£¨∂º”–ð^¥Û‘ˆÈL°£…˙ŒÔ»º¡œπ§òI嶑≠¡œµƒèäÑ≈–Ë«Û «”Ò√◊Ér∏Ò∏þùqµƒ◊Ó÷˜“™“ÚÀÿ°£¥ÀÕ‚£¨Ω͙҃ö¬ìÛw᯺“¥÷ºZπ©ë™⁄Öæo£¨öW√Àµƒ”Ò√◊∫ÕÔï”√–°˚ú∂û±“≤Õ∆Ñ”¡ÀÉr∏Ò…œ––°£ ¿ΩÁµæ√◊Ér∏Òèƒ5‘¬È_ º≤ªîý…œ…˝£¨µ´Ér∏Ò‘ˆ∑˘–°”⁄∆‰À˚ºZ ≥∆∑∑N£¨ÃÿÑe «–°˚ú°£ °°°°“‘CBOT –àˆ”Ò√◊°¢–°˚ú°¢¥Û∂πûÈ¿˝£¨Ω͓҃‘ÅÌ£¨CBOT”Ò√◊Ér∏Ò‘⁄2‘¬∑ðÑ윬10ƒÍ∏þ¸c£¨ƒÍÉ»◊ÓµÕ¸c“≤Ãé‘⁄318√¿∑÷/∆— Ω∂˙µƒÉrŒª£¨∂¯–°˚ú∆⁄ÿõÉr∏Ò∏¸ «“ª¬∑Ôj…˝£¨≤¢‘⁄10‘¬∑ðÑ윬öv ∑ºo‰õ(Õª∆∆10√¿‘™/∆— Ω∂˙)∫Û“ª÷±±£≥÷‘⁄∏þŒª£¨∂¯¥Û∂π∆⁄ÿõÉr∏Ò“≤ «“ª¬∑øÒ±º£¨≤¢‘⁄ƒÍµ◊Ñ윬¡À34ƒÍ∏þ¸c°£á¯ÎHºZÞrΩMøóÃ·π©µƒîµì˛ÑtÔ@ 棨ը“ªƒÍ«∞±»ð^£¨–°˚ú°¢”Ò√◊∫Õ∞◊√◊µƒÉr∏Ò£¨∑÷Ñe…œ…˝¡À100%°¢50%∫Õ20%°£÷–᯺Z ≥Ér∏Òùq∑˘“—þ_18%£¨”°ƒ·∫Õ∞Õª˘ÀπÃπûÈ13%£¨¿≠∂°√¿÷Þ°¢∂Ì¡_Àπ∫Õ”°∂»µƒºZÉrùq∑˘¬ “≤≥¨þ^10%°£ °°°°ÓA”ã‘⁄2007/2008ƒÍ∂» ¿ΩÁºZ ≥π©–Ë¿^¿m∆´æoµƒ±≥æ∞œ¬£¨∫Û∆⁄á¯ÎHºZÉrå¢ø…ƒÐ¿^¿m±£≥÷…œùq£¨≤ªÕ¨∆∑∑NµƒÉr∏Ò◊þÑð”–“ª∂®µƒ≤ÓÆê°£√¿á¯ÞròI≤ø°¢¬ì∫œá¯ºZÞrΩMøó∫Õá¯ÎHπ»ŒÔ¿Ì ¬ï˛µ» ¿ΩÁºZ ≥ôCòã∆’±ÈÓA”ã2007/2008ƒÍ∂»–°˚ú°¢¥Û√◊Æa¡øµÕ”⁄œ˚ŸM¡ø£¨ ¿ΩÁºZ ≥π©–Ë–ŒÑð∆´æo£¨≥…ûÈ”∞ÌëºZÉr…œùqµƒ÷˜“™“ÚÀÿ°£√¿á¯ÞròI≤ø◊Ó–¬µƒàÛ∏Ê’JûÈ£¨2007/2008ƒÍ∂» ¿ΩÁπ»ŒÔœ˚ŸM¡øûÈ21.04É|á磨±»Æa¡ø∏þ0.86%£ªºZ ≥∆⁄ƒ©éϥʑ⁄…œƒÍ∂»œ¬Ωµ14.7%µƒª˘µA…œ¿^¿mœ¬Ωµ5.23%£¨÷¡3.16É|áç°£ °°°°2.»´«Ú–°˚úπ©ë™⁄ÖæoÉr∏Ò»‘å¢æS≥÷ùqÑð °°°°ƒø«∞£¨√¿á¯2007/2008ƒÍ∂»∂¨–°˚ú ’∏Óª˘±æÕÍ≥…£¨¥∫–°˚ú’˝‘⁄ ’∏Ó°£2007/2008ƒÍ∂»ƒœ∞Ϋږ°˚ú◊˜ŒÔ’˝‘⁄≥… Ï£¨ÓA”ã10‘¬∑ð∞ƒ¥Û¿˚ÅÜ°¢∞¢∏˘Õ¢È_ ºþM»Î ’´@∆⁄£¨11‘¬◊Û”“È_ º…œ –°£‘⁄ƒœ∞Ϋږ°˚ú ’∏Ó÷Æ«∞£¨»´«Ú–°˚úþMø⁄÷˜“™“¿Ÿá”⁄√¿á¯°£µ´√¿á¯ÞròI≤ø◊‘ÓAúy2007/2008ƒÍ∂»√¿á¯–°˚úÆa¡ø“‘ÅÌ£¨þB¿m5ÇÄ‘¬’{µÕ∆‰–°˚úÆa¡øÓAπ¿£¨9‘¬∑ðÓAúyîµûÈ5732»fáç°£“ª–©á¯ÎHÓAúyôCòã’JûÈ£¨”…”⁄±©”Í”∞Ìë¡À ’´@√Ê∑e£¨∫Û∆⁄√¿á¯–°˚úÆa¡øþÄ”–œ¬’{µƒø…ƒÐ°£“Ú¥À£¨þ@∂ŒïrÈg»´«Ú–°˚úå¢√Ê≈Rÿõ‘¥”–œÞµƒæ÷√Ê°£ °°°°ì˛√¿á¯ÞròI≤ø2007ƒÍ12‘¬π©–ËàÛ∏ÊÓAúy£¨2007/08ƒÍ∂»á¯ÎH–°˚úÆa¡øºs6.03É|á磨±»…œƒÍ∂»úp…Ÿºs1649»fá磨á¯ÎH–°˚úœ˚ŸMºs6.18É|á磨Æa–Ë»±ø⁄ºs1426»fá磨»´«Ú–°˚ú∆⁄ƒ©éϥʺs1.10É|á磨±»…œƒÍ∂»úp…Ÿºs903»fá磨œ¬Ωµ200»fá磨«“ûÈ◊‘1979/80ƒÍ∂»“‘ÅÌ◊ÓµÕÀÆú °£èƒ11‘¬∑ð“‘∫Ûµƒ«Èõrø¥£¨”…”⁄∞ƒ¥Û¿˚ÅÜ°¢∞¢∏˘Õ¢–°˚úÆa¡ø≤ª»ðò∑”^£¨“Ú¥À£¨π©–Ë–ŒÑð»‘ï˛±»ð^á¿æ˛°£Œ˜∞ƒ¥Û¿˚Å܃ø«∞ÃÏö‚∏…‘Ô£¨∂¯ñ|≤ø—ÿ∫£µÿÖ^Ω¸∆⁄Ωµ”Í“≤≤ª≥‰◊„°£ì˛∞ƒ¥Û¿˚ÅÜÞròI≤ø≥ı≤ΩÓAúy£¨ΩÒƒÍ∞ƒ¥Û¿˚ÅÜ–°˚úÆa¡øø…ƒÐ≤ª≥¨þ^1600»fá磨þhþhµÕ”⁄«∞∆⁄ÓAúyµƒ2250»fáç(√¿á¯ÞròI≤ø9‘¬∑ðàÛ∏Êå¢∞ƒ¥Û¿˚ÅÜ–°˚úÆa¡ø胅œ‘¬µƒ2300»fáç¥Û∑˘œ¬’{÷¡2100»fáç)£¨∂¯∞¢∏˘Õ¢2007/2008ƒÍ∂»–°˚úÆa¡øœ¬Ωµ7.89%£¨≥ˆø⁄ÓA”ãúp…Ÿ14.3%°£ƒø«∞£¨‘⁄∞ÕŒ˜°¢”°∂»º∞±±∑«÷Þ᯺“–Ë«ÛµƒéßÑ”œ¬£¨»´«Ú–°˚ú–Ë«ÛèäÑ≈£¨2007/2008ƒÍ∂»Æa–Ë»±ø⁄‘⁄1272»fáç◊Û”“°£øÇÛw≈–îý£¨ΩÒƒÍ∫Û∆⁄á¯ÎH –àˆ–°˚úÉr∏Ò¿^¿m…œùqµƒëBÑð≤ªï˛∏ƒ◊É°£ °°°°∂˛°¢á¯É»∑Ω√Ê °°°°(“ª)π©«Û«Èõr:2007ƒÍ»´á¯∂¨–°˚ú≤•∑N√Ê∑e3.21É|ÆÄ£¨≈c…œƒÍª˘±æ≥÷∆Ω£¨∆‰÷–£¨ÉûŸ|壔√–°˚ú≤•∑N√Ê∑e1.99É|ÆÄ,ÉûŸ|¬ 62.0%£¨±»…œƒÍ÷∏þ5.9%°£∂¨–°˚ú…˙ÈL∆⁄ÈgÎm»ªö‚úÿð^≥£ƒÍ∆´∏þ£¨µ´÷˜“™ÆaÖ^∂¨–°˚ú…˙ÈL»‘ª˘±æ’˝≥££¨þB¿mµ⁄ÀƒƒÍÿS ’°£ì˛á¯º“Ωy”ãæ÷Ωy”㣨2007ƒÍá¯É»∂¨–°˚úÆa¡ø10150»fá磨ը±»‘ˆº”290»fá磨‘ˆ∑˘2.9%°£¥ÀÕ‚£¨ì˛¥∫–°˚ú÷˜ÆaÖ^∑¥”≥£¨¥∫–°˚ú≤•∑N√Ê∑e≈c…œƒÍª˘±æ≥÷∆Ω£¨µ´ Ð∏…∫µ”∞Ì루…˙ÈLólº˛≤ª»Á…œƒÍ£¨≤ø∑÷µÿÖ^Æa¡øµÕ”⁄…œƒÍ°£ÓA”ã2007ƒÍ¥∫–°˚úÆa¡ø450»fá磨ը±»úp…Ÿ135»fáç°£øÇÛwÓA”ã2007ƒÍá¯É»–°˚úøÇÆa¡ø10600»fá磨ը±»‘ˆº”155»fá磨‘ˆ∑˘1.5%°£ °°°°ÎS÷¯þBƒÍÿS ’£¨–°˚ú≥…ûÈá¯É»π©«Û∆Ω∫‚”–”ý∆∑∑N°£Ω¸é◊ƒÍá¯É»»Àæ˘–°˚úœ˚ŸM¡ø≥ ∆Ω∑Äúp…Ÿ⁄ÖÑð£¨∆‰úp…Ÿ¡ø≈c»Àø⁄‘ˆÈLéßÅ̵ƒ–Ë«Û¡ø¥Û÷¬œýµ»£¨–°˚úœ˚ŸMøÇ¡øª˘±æ∑Ä∂®£¨ÓA”ã2007/08ƒÍ∂»á¯É»–°˚úœ˚ŸM¡ø9990»fá磨ð^…œƒÍ∂»¬‘úp£¨∆‰÷–£¨ø⁄ºZœ˚ŸM◊ɪØ≤ª¥Û£¨Ôï¡œ”√ºZ¬‘‘ˆ£¨π§òI”√ºZúp…Ÿ£¨∑N”√ºZµ»≈c…œƒÍ≥÷∆Ω°£ °°°°(∂˛) –àˆ«Èõr:2007ƒÍ£¨á¯É»–°˚ú –àˆ»‘»ª—”¿m»•ƒÍ –àˆæ÷√Ê£¨∫Í”^’{øÿ’˛≤þ»‘»ªûÈΩ͖҃°˚ú –àˆ◊Ó¥Û”∞Ìë“ÚÀÿ°£Ω҃ͣ¨Œ“á¯◊ÓµÕ ’ŸèÉr–°˚úµƒ∏ÇÉr‰N €ÿû¥© ºΩK£¨èƒƒÍ≥ıµΩƒÍµ◊≤ªÈgîýµƒ÷ÐÕ∂∑≈¡ø£¨º”…œΩ҃ͻ‘»ªåç––¡À–°˚úµƒ◊ÓµÕ ’ŸèÉr’˛≤þ£¨ø…“‘ø¥≥ˆΩ҃͌“ᯖ°˚ú –àˆ»‘÷˜“™ Ð᯺“∫Í”^’{øÿ’˛≤þ”∞Ìë°£Ω҃ͫ∞É…Çĺæ∂»£¨‘⁄᯺“≥÷¿mµƒ–°˚ú∏ÇÉrΩª“◊÷ß≥÷œ¬£¨á¯É»–°˚ú –àˆ’˚Ûw±£≥÷∆Ω∑Ä£¨ÆaÖ^∆Ωæ˘ –àˆÉr∏Ò±£≥÷‘⁄0.74‘™/ΩÔ◊Û”“£¨’˚ÛwÉr∏ÒÀÆ∆Ω∏þ”⁄»•ƒÍÕ¨∆⁄°£µ⁄»˝ºæ∂»È_ º£¨”…”⁄◊ÓµÕ ’ŸèÉr’˛≤þµƒàÖ–£¨–°˚ú –àˆÉr∏ÒÎS÷Æ…œùq°£”»∆‰ «Àƒºæ∂»÷–∫Û∆⁄£¨”…”⁄º”π§∆ÛòIπù«∞ljÿõ–Ë«Û‘ˆº”«“Þr√Òœß €–ƒ¿Ìá¿÷ÿ£¨–°˚ú –àˆºZ‘¥≥ˆ¨FÎA∂Œ–‘∂û±£¨á¯É»–°˚úÉr∏Ò≥ˆ¨F¥Û∑˘…œùq£¨ð^µ⁄»˝ºæ∂»ƒ©Ér∏Ò∆’±È…œùq0.03-0.04‘™/ΩÔ£¨þ_µΩ0.76‘™/ΩÔµƒæ˘Ér°£¥À∫Û£¨‘⁄᯺“∫Í”^’{øÿ’˛≤þ÷∏åßœ¬£¨≈Rïrɶlj–°˚úµƒ –àˆÕ∂∑≈¡øþM“ª≤Ω‘ˆº”£¨ 2007ƒÍ12‘¬12»’£¨á¯º“∑÷Ñe‘⁄∞≤ª’°¢ýç÷ð᯺“ºZ ≥Ωª“◊÷––ƒÕ∂∑≈∏˜ °–°˚úπ≤90É|ΩÔ£¨≥‰∑÷ùM◊„¡Àº”π§∆ÛòIµƒÎA∂Œ–‘ljÿõ–Ë«Û£¨–°˚ú –àˆÉr∏Ò÷≤Ω⁄Ö”⁄∑Ä∂®°£ °°°°1-2‘¬£¨Œ“ᯖ°˚ú –àˆ‘⁄á¯ÎH –àˆ¥Û∑˘≤®Ñ”µƒ±≥æ∞œ¬’˚Ûw±£≥÷∆Ω∑Äþ\––£¨ –àˆÉr∏Ò≤®Ñ”∑˘∂»≤ª¥Û£¨≈c»•ƒÍÕ¨∆⁄ –àˆ––«Èª˘±æŒ«∫œ°£Ω҃͑™µ©°¢¥∫πùÎpπù∆⁄Èg–°˚ú°¢√Ê∑€ –àˆ–Ë«Û’˚Ûw≤ªÕ˙£¨ –àˆπ©«Û±£≥÷∑Ä∂®°£3-4‘¬£¨Œ“ᯖ°˚ú –àˆª˘±æÃé”⁄∆Ω∑Īÿ¬‰∆⁄£¨µ´Ér∏Ò’˚Ûwœ¬µ¯ÀÆ∆Ω»‘»ª≤ª¥Û£¨∏˜µÿ –àˆÉr∏Òª˘±æ∏þ”⁄ªÚ≥÷∆Ω”⁄Õ– –Ér∏Ò°£ì˛±Oúy£¨4‘¬÷–—Æ£¨∫”ƒœ °÷–µ»ªÏ∫œ–°˚ú –àˆÉr∏Ò0.66-0.69‘™/ΩÔ◊Û”“£¨…Ωñ| °ªÏ∫œ–°˚ú0.68-0.71‘™/ΩÔ◊Û”“£¨∫”±± °∞◊–°˚ú0.685-0.72‘™/ΩÔ◊Û”“£¨Ω≠ÃK °°¢∞≤ª’ °ºt–°˚ú0.69‘™/ΩÔ◊Û”“£¨∫˛±± °ªÏ∫œ–°˚ú0.65-0.69‘™/ΩÔ◊Û”“°£ΩÒƒÍ6‘¬1»’◊ÓµÕ ’ŸèÉrÓA∞∏ܢє∫Û£¨Õ– – °µƒ–°˚ú –àˆÉr∏Ò÷≤Ω…œìP£¨∏˜µÿɶlj∆ÛòI¥Û¡¶ ’ºZ£¨µ´”…”⁄Þr√Ò‰N €–°˚úøð^»•ƒÍÕ¨∆⁄¥Û¥Ûúp…Ÿ£¨“Ú¥À£¨≤ø∑÷∆ÛòI≥ˆ¨Fº”Ér ’ºZµƒ«Èõr£¨÷¡Õ– – ’Ÿè÷–∫Û∆⁄£¨–°˚ú ’ŸèÉr∏Ò“—Ωõ»´√Ê∏þ”⁄Õ– –Ér∏Ò°£◊ÓµÕ ’ŸèÉr∏ÒÓA∞∏≤¢Œ¥àÖ–µƒ–°˚úÆaÖ^Õ¨ò”»Á¥À£¨–°˚úÉr∏Ò≥ˆ¨F≥÷¿m…œùq°£¡ÌÕ‚£¨”…”⁄ ’Ÿè∆⁄Èg᯺“◊ÓµÕ ’ŸèÉr–°˚ú∏ÇÉrΩª“◊≤¢Œ¥Õ£÷π£¨“Ú¥À£¨∑« ’ɶº”π§∆ÛòI‘⁄Þr√Òœß € ’≤ª…œºZµƒ«Èõrœ¬£¨“‘≥÷¿m≤…Ÿè∏ÇÉr‰N €–°˚úµƒ∑Ω ΩæS≥÷…˙Æa°£ °°°°ì˛Ωy”㣨2007ƒÍÕ– – ’Ÿè’˛≤þàÖ–∆⁄Èg£¨6‘¬1»’-9‘¬30»’£¨÷–ɶºZøÇπ´Àæ‘⁄6 °∞¥◊ÓµÕ ’ŸèÉr¿€”ã ’Ÿè–°˚úºs578.98É|ΩÔ£¨∆‰÷–£¨∞◊˚úºs(123.8)É|ΩÔ£¨ºt˚úºs(19.5)É|ΩÔ£¨ªÏ∫œ˚úºs(675.2)É|ΩÔ°£∑÷ °«ÈõrûÈ£¨∫”ƒœ °ºs258.7É|ΩÔ£¨∞≤ª’ °ºs100.32É|ΩÔ£¨Ω≠ÃK °ºs116.48É|ΩÔ£¨∫”±± °ºs39.22É|ΩÔ£¨…Ωñ| °ºs25.34É|ΩÔ£¨∫˛±± °ºs38.92É|ΩÔ°£ °°°°Õ– – ’Ÿè¡ø∑÷Ñeºs’º6 °–°˚úÆa¡ø°¢…Ã∆∑¡ø°¢Õ¨∆⁄ᯔ–ºZ ≥∆ÛòI ’Ÿè¡øµƒ50.3%°¢80.6%°¢94.4%°£ °°°°◊ÓµÕ ’ŸèÉrÓA∞∏ΩY ¯∫Û£¨6 °–°˚ú ’ŸèÉr∏Òð^…œ –≥ı∆⁄…œùq0.03-0.05‘™/ΩÔ£¨þM“ª≤Ω¥ŸþM¡ÀÞr√Ò‘ˆ ’£¨Õ¨ïr᯺“–°˚úéϥʓ≤¥Û∑˘‘ˆº”°£Õ¨ïr£¨”…”⁄∑NºZÞr√Òª˘”⁄2006ƒÍµ◊–°˚úÉr∏Ò¥ÛùqµƒΩõÚû£¨ €ºZ∑eòO–‘√˜Ô@≤ª»Á2006ƒÍ£¨‘Ï≥…“ª∑Ω√Ê᯺“éϥʑˆ¥Û£¨¡Ì“ª∑Ω√ÊÞrëٜߺZ≤ª €µƒæ÷√Ê£¨–°˚úµƒ –àˆ¡˜Õ®¡ø≥ˆ¨FÎA∂Œ–‘úp…Ÿ£¨ –àˆ¨Fÿõ÷˜“™øø∏ÇÉr‰N €–°˚úæS≥÷π©Ωo°£ °°°°∏˘ì˛á¯º“”–ÍP≤øŒØ“™«Û£¨èƒ»•ƒÍ11‘¬3»’∆£¨È_ ºþM––◊ÓµÕ ’ŸèÉr–°˚úµƒ∏ÇÉr‰N €£¨≤¢‘¬»•ƒÍ12‘¬–Œ≥…√ø÷Ð≈ƒŸuµƒ÷ÐàÛëT¿˝£¨Õ¨ïr£¨èƒΩÒƒÍ1‘¬1»’∆£¨√ø÷Ð≈ƒŸuŒ¥‰N €ÕÍÆÖµƒ–°˚ú‘⁄æW…œíÏ≈∆‰N €£¨ŸQ“◊°¢º”π§∆ÛòIø…“‘ÎSïr≤…Ÿè£¨ –àˆ≥…Ωªª˘±ææS≥÷∑Ä∂®°£µ´ΩÒƒÍ11‘¬È_ º£¨”…”⁄–°˚ú ’π˚∆⁄Èg≤…Ÿè–°˚úª˘±æ»´≤øœ˚∫ƒ£¨Õ¨ïrƒÍ«∞ljÿõ»´√ÊÈ_ º£¨–°˚ú –àˆ–Ë«Û≥ˆ¨FÎA∂Œ–‘¥Û∑˘‘ˆº”£¨ –àˆÉr∏Ò∂ÃïrÈgÉ»¥Û∑˘…œùq£¨‘⁄¥À«Èõrœ¬£¨”…”⁄Þr√Ò”ýºZ‰N €»‘»ªæè¬˝£¨º”π§∆ÛòIûȱ£◊Cº”π§ºZ‘¥£¨»´√ÊÞDœÚ∏ÇÉr‰N €°£ °°°°ì˛±Oúy£¨11‘¬15»’£¨∫”ƒœ °ƒœ≤ø÷–µ»∆∑–°˚úþMèSÉr1480-1520‘™/áç◊Û”“£¨±»…œ‘¬…œùq50-80‘™/áç◊Û”“£ª…Ωñ| °ù˙ƒœ÷–µ»∆∑–°˚úþMèSÉr1500-1580‘™/áç◊Û”“£¨±»…œ‘¬…œùq60-80‘™/áç◊Û”“£ª∫”±± ° غ“«f–°˚úþMèSÉr1480-1500‘™/áç◊Û”“£¨±»…œ‘¬…œùq20-40/áç◊Û”“£ªΩ≠ÃK °–°˚úþMèSÉr1540-1560‘™/áç◊Û”“£¨±»…œ‘¬…œùqºs120‘™/á磪±±æ© –Ãÿ“ª∑€≈˙∞lÉrºs2000‘™/á磨±»…œ‘¬…œùqºs40‘™/á磪∏£÷ð –Ãÿ“ª∑€≈˙∞lÉrºs2240‘™/á磨±»…œ‘¬…œùqºs20‘™/á磪èV÷ð –Ãÿ“ª∑€≈˙∞lÉrºs2360‘™/á磨±»…œ‘¬…œùqºs20‘™/áç°£èƒ11‘¬25»’᯺“√ø÷Б⁄ýç÷ð°¢∞≤ª’≈˙∞l –àˆ∞≤≈≈“ª¥ŒÕ– ––°˚ú≈ƒŸu£¨÷¡2006ƒÍƒ©π≤≈ƒŸu∆þ¥Œ£¨¿€”ãíÏ≈∆òÀµƒ–°˚úºs715.55»fá磨åçÎH≥…Ωªºs503.01»fá磨∆Ωæ˘≥…Ωª¬ ºs70.29%£¨≥…Ωª¡øºs’ºÕ– – ’ŸèøÇ¡øµƒ12.3%°£∆‰÷–£¨∫”ƒœ °≥…Ωªºs172.72»fá磨ºs’º ’ŸèøÇ¡øµƒ9.53%£¨∫”±± °ºs48.12»fá磨ºs’ºøÇ¡ø9.88%°£…Ωñ| °ºs54.57»fá磨ºs’ºøÇ¡ø23.43%£¨∫˛±± °ºs19.57»fá磨ºs’ºøÇ¡ø9.8%£¨Ω≠ÃK °ºs99.89»fá磨ºs’ºøÇ¡ø16.35%£¨∞≤ª’ °ºs79.59»fá磨ºs’ºøÇ¡ø12.81°£ÎS÷¯≈ƒŸuµƒ≥÷¿mþM––£¨–°˚úÕ∂∑≈¡øµƒþM“ª≤Ωº”¥Û£¨ –àˆ–°˚ú¡˜Õ®îµ¡ø√˜Ô@‘ˆº”£¨Ér∏Ò÷≤Ωªÿ¬‰≤¢⁄Ö∑Ä°£ °°°° °°°°(»˝)2007ƒÍ£¨◊ÓµÕ ’ŸèÉr’˛≤þµƒàÖ–°¢◊ÓµÕ ’ŸèÉr–°˚úµƒ∏ÇÉr‰N €»‘ûÈ –àˆ÷˜åß“ÚÀÿ°£ °°°°¿^2006ƒÍ’˝ Ωܢє–°˚ú◊ÓµÕ ’ŸèÉrÓA∞∏÷Æ∫Û£¨Ω҃͌“᯿^¿m‘⁄¡˘ °Ö^àÖ–ÓA∞∏°£”…”⁄Ω҃͌“ᯜƒºZþB¿mµ⁄ÀƒƒÍ‘ˆÆa£¨œƒ ’«∞∆⁄ –àˆå¶–°˚ú ’ŸèÉr∏Ò∆’±È≤¢≤ª Æ∑÷ø¥∫√£¨µ´‘⁄◊ÓµÕ ’ŸèÉr’˛≤þàÖ–÷Æ∫Û£¨ –àˆæ÷√Ê÷≤Ω√˜Ô@£¨–°˚úÉr∏Ò≤ªµ´õ]”–“ÚûÈÿSÆa∂¯ªÿ¬‰£¨œý∑¥µƒ£¨–°˚ú –àˆÉr∏Ò‘⁄᯺“◊ÓµÕ ’ŸèÉr’˛≤þµƒ÷ß쌜¬£¨÷≤Ω…œùq£¨±Ð√‚‘⁄ÿS ’ƒÍæ∞≥ˆ¨F°∞π»ŸvÇ˚Þr°±µƒ«Èõr≥ˆ¨F£¨‘ˆº”¡ÀÞr√Òµƒ∑NºZ ’“Ê£¨¥_±£¡ÀÞr√Òµƒ∑NºZ∑eòO–‘°£2007ƒÍøÇπ´Àæ‘⁄àÖ–ÓA∞∏÷–£¨∞¥’’°∞”–¿˚”⁄±£◊oÞr√Ò¿˚“Ê°¢”–¿˚”⁄ºZ ≥ɶ¥Ê°¢”–¿˚”⁄±Oπа¢”–¿˚”⁄ºZ ≥‰N €°±µƒ‘≠Ñt£¨‘⁄≈c∏˜”–ÍP °’˛∏Æ°¢µÿ∑ΩºZ ≥––’˛πпÌ≤øÈT°¢Þr∞l–– °ºâ∑÷––úœÕ®µƒª˘µA…œ£¨‘⁄6ÇÄ–°˚úÕ– –ÆaÖ^º∞ïr¥_∂®855ÇÄŒØÕ– ’ɶ∆ÛòI°¢5546ÇÄ ’Ÿèéϸc∫Õ3582ÇÄɶ¥Êéϸc°£≥‰∑÷±£◊CÞr√Ò €ºZ£¨ π–°˚ú –àˆ¡˜Õ®÷–Ω^¥Û≤ø∑÷…Ã∆∑¡ø’∆Œ’‘⁄᯺“ ÷÷–£¨¥_±£–°˚úÉr∏Ò ºΩK∑Ä∂®‘⁄◊ÓµÕ ’ŸèÉrÀÆ∆Ω÷Æ…œ°£ °°°°(Àƒ)◊ÓµÕ ’ŸèÉr–°˚ú∏ÇÉr‰N €≥÷¿mþM––£¨¥_±£ºZÉr±£≥÷∑Ä∂®°£Ω҃͵ƒ◊ÓµÕ ’ŸèÉr∏Ò–°˚ú∏ÇÉr‰N €’˛≤þ嶔⁄ –àˆµƒ’{øÿ∑«≥£Ï`ªÓ£¨‘⁄ –àˆπ©Ωo¡ø‘ˆº”ïrÕ∂∑≈¡øúp…Ÿ£¨‘⁄ –àˆπ©Ωo¡ø≥ˆ¨F≤ª◊„ïr£¨∏ÇÉr‰N €–°˚úµƒÕ∂∑≈≥…ûÈæèΩ‚ –àˆÎA∂Œ–‘π©–Ë√¨∂еƒ’{øÿ÷˜“™ ÷∂Œ°£Îm»ª£¨Ω҃͑⁄–¬ºZ¥Û¡ø…œ –∆⁄Èg∏ÇÉr‰N €≤¢Œ¥Õ£÷𣨵´∆‰Õ∂∑≈¡ø“ª∂»úp…Ÿ£¨∂¯‘⁄Ω҃͵⁄Àƒºæ∂»–°˚úÉr∏Ò∏þùqïr∆⁄£¨Õ– ––°˚úµƒ◊Ó¥ÛÕ∂∑≈¡ø“ª÷ÐÉ»þ_µΩ¡À450»fá磨≥‰∑÷ùM◊„¡À –àˆ–Ë“™£¨æèΩ‚¡À –àˆ≥ˆ¨FµƒÎA∂Œ–‘π©ë™æoèà°£“‘¥ÀÅÌø¥£¨á¯º“±£≥÷≥‰◊„µƒéϥʣ¨ «∑«≥£”–±ÿ“™µƒ£¨≤ªµ´ƒÐâÚ‘⁄œƒ ’∆⁄Èg¥_±£ºZ ≥Ér∏Ò≤ªï˛¥Û∑˘œ¬µ¯£¨∂¯«“‘⁄ºZ ≥∂û±ïr∆⁄å¢éÏ¥ÊÕ∂∑≈ –àˆ£¨“‘¥_±£ –àˆÉr∏Òµƒ∑Ä∂®°£ °°°°(ŒÂ)Þr√Òœß €≥…ûÈΩ͖҃°˚ú –àˆ–¬Ãÿ¸c°£Ω͖҃¬˚ú ’Ÿè≥ ¨F«∞øÏ∫Û¬˝µƒÃÿ¸c£¨ ’Ÿè«∞∆⁄Þr√Ò≥ˆ €–¬ºZµƒ∑eòO–‘±»ð^∏þ£¨ ’ŸèþM∂»“≤±»ð^øÏ£¨µ´ÎS÷¯ –àˆÉr∏Òµƒ◊þ∏þ£¨º”…œΩÒƒÍ«Ô ’÷Æ∫Û”Ò√◊Ér∏Òð^∏þ£¨Þr√Ò嶖°˚ú–ƒ¿ÌÉrŒªœýë™Ã·∏þ£¨œß €«Èæw‘ˆè䣨÷¬ πÞr¥ÂºØ ––°˚ú…œ –¡øð^…Ÿ°£èƒΩy”ãîµì˛…œø¥£¨Ω҃͌“á¯◊ÓµÕ ’ŸèÉr–°˚ú’˛≤þàÖ–µƒ6ÇÄ÷˜Æa °Õ– – ’Ÿèøð^»•ƒÍúp…Ÿ900∂ý»fáç°£¡ÌÕ‚£¨Þr¥Ââ—Ñ⁄¡¶∆’±ÈÕ‚≥ˆÑ’𧣨÷ª¡Ù¿œ”◊‘⁄º“£¨“ª∞„≤ª‘∏≥ˆ €«∞∆⁄À˘¥Ê”ýºZ£¨“≤ «‘Ï≥…œƒ ’÷Æ∫Û–°˚ú –àˆ¡˜Õ®¡ø∆’±È≤ª∏þµƒ÷˜“™‘≠“Ú÷Æ“ª°£“Ú¥À£¨Îm»ª‘⁄◊ÓµÕ ’ŸèÉrÓA∞∏àÖ–∆⁄Èg“‘º∞10‘¬∑ð÷Æ∫Û£¨ ’ɶ°¢º”π§∆ÛòIÎm»ª≤ªîý÷∏þ ’ŸèÉr∏Ò£¨µ´ «»‘Îy“‘èƒÞr√Ò ÷÷– ’µΩºZ ≥,ÎS÷¯ –àˆ ’Ÿè¡øµƒúp…Ÿ°£Þr√Ò≈Û”—µƒœß €–ƒ¿Ì胓ªÇÄå”√ÊÔ@ æ¡ÀŒ“á¯∑NºZÞr√Ò嶔⁄ –àˆ’J◊R≥Ã∂»µƒº”…Ó“‘º∞å¶◊‘…Ì¿˚“ʵƒøºë]≤ªîý‘ˆèä°£Þr√Ò €ºZþM≥Ã≤ª‘Ÿ «ºØ÷–‘⁄–¬ºZ…œ –÷Æ≥ıº±”⁄‰N €£¨∂¯ «∏˘ì˛ –àˆÉr∏Ò◊þÑð”–“‚◊RµÿþxìÒ◊Óº— €ºZïrôC£¨þ@å¢≥÷¿m”∞Ì댥ÅÌŒ“᯺Z ≥ –àˆ◊þÑð°£ °°°°(¡˘)Œ“ᯖ°˚ú≥ˆø⁄¿^¿m‘ˆº”£¨þMø⁄úp…Ÿ°£∏˘ì˛÷–á¯∫£ÍPøÇ ∞l≤ºµƒîµì˛£¨Œ“á¯10‘¬∑ðþMø⁄–°˚ú1,065á磨ը±»ΩµµÕ¡À98.5%°£2007ƒÍ1÷¡10‘¬∑ðþMø⁄¡À78,739á磨ը±»ΩµµÕ85.5%°£¡ÌÕ‚£¨ΩÒƒÍ10‘¬∑ðŒ“á¯π≤≥ˆø⁄–°˚ú136,472á磨ը±»Ã·∏þ630.2%°£ƒøµƒµÿûÈ”°ƒ·(55,809áç)£¨∑∆¬…Ÿe(26,250áç)£¨ÒRÅÌŒ˜ÅÜ(26,250áç)£¨∞¢¿≠≤Ƭì∫œ◊ÈLá¯(26,163áç)°£2007ƒÍ1÷¡10‘¬∑ðŒ“á¯π≤≥ˆø⁄–°˚ú1,846,877á磨ը±»Ã·∏þ206.5%°£(»ÁàDœ¬)

°°°°ÜŒŒª£∫»fáç (Ω”…œ±Ì) °°°°◊¢£∫ø’∞◊ûÈŒ¥¡–»Î÷˜“™…Ã∆∑¡ø÷µ±Ì£¨-±Ì æüoþM/≥ˆø⁄£¨0±Ì æþM/≥ˆø⁄¡ø≤ª◊„1ÇÄÜŒŒª°£ °°°°æC ˆ °°°°»ÁÕ¨2006ƒÍ11‘¬£¨ΩÒƒÍ11‘¬∑𣨌“ᯖ°˚ú –àˆÃé”⁄ÎA∂Œ–‘π©«Ûæoèàïr∆⁄£¨µ´≈c»•ƒÍÕ¨∆⁄≤ªÕ¨µƒ «£¨Ω҃͵ƒ–°˚úÉr∏Ò…œùq≤ª «“ÚûÈÞr√ÒüoºZø… €£¨∂¯ «“ÚûÈÞr√Òœß €–Œ≥…µƒ –àˆ–°˚ú¡˜Õ®îµ¡ø≤ª◊„°£¡ÌÕ‚£¨á¯º“嶔⁄ºZ ≥Ér∏Òµƒ∫Í”^’{øÿ»‘»ª «÷˜åß˚úÉrµƒ ◊“™¡¶¡ø°£∫Û∆⁄£¨”…”⁄᯺“∫Í”^’{øÿ’˛≤þµƒþM“ª≤Ω¬‰å磨–°˚úÉr∏Ò¿^¿m¥Û∑˘◊þ∏þµƒø…ƒÐ–‘“—Ωõ≤ª¥Ú£¨ÎS÷¯–°˚úÕ∂∑≈¡øµƒº”¥Û£¨ –àˆ–Ë«Ûµ√µΩùM◊„£¨“Ú¥À£¨ÓA”ã12‘¬∑ðŒ“ᯖ°˚ú –àˆÉr∏Ò墱£≥÷∏þŒª∆Ω∑Ä°£ °°°°»˝°¢2007£Ø2008π©«ÛÓAúy °°°° °°°°(“ª)π©«Û«Èõr°£2007/08ƒÍ∂»»´á¯∂¨–°˚ú≤•∑N√Ê∑e3.21É|ÆÄ£¨≈c…œƒÍª˘±æ≥÷∆Ω£¨∆‰÷–£¨ÉûŸ|壔√–°˚ú≤•∑N√Ê∑e1.99É|ÆÄ,ÉûŸ|¬ 62.0%£¨±»…œƒÍ÷∏þ5.9%°£∂¨–°˚ú…˙ÈL∆⁄ÈgÎm»ªö‚úÿð^≥£ƒÍ∆´∏þ£¨µ´÷˜“™ÆaÖ^∂¨–°˚ú…˙ÈL»‘ª˘±æ’˝≥££¨þB¿mµ⁄ÀƒƒÍÿS ’°£ì˛á¯º“Ωy”ãæ÷Ωy”㣨2007/08ƒÍ∂»á¯É»∂¨–°˚úÆa¡ø10150»fá磨ը±»‘ˆº”290»fá磨‘ˆ∑˘2.9%°£¥ÀÕ‚£¨ì˛¥∫–°˚ú÷˜ÆaÖ^∑¥”≥£¨¥∫–°˚ú≤•∑N√Ê∑e≈c…œƒÍª˘±æ≥÷∆Ω£¨µ´ Ð∏…∫µ”∞Ì루…˙ÈLólº˛≤ª»Á…œƒÍ£¨≤ø∑÷µÿÖ^Æa¡øµÕ”⁄…œƒÍ°£ÓA”ã2007/08ƒÍ∂»¥∫–°˚úÆa¡ø450»fá磨ը±»úp…Ÿ135»fáç°£øÇÛwÓA”ã2007/08ƒÍ∂»á¯É»–°˚úøÇÆa¡ø10600»fá磨ը±»‘ˆº”155»fá磨‘ˆ∑˘1.5%°£Œ“ᯖ°˚úøÇœ˚ŸM¡ø◊‘20 ¿ºo90ƒÍ¥˙“‘∫Û≥ ¨Fœ»‘ˆ∫Ûúpµƒ⁄ÖÑð°£ì˛¡ÀΩ‚£¨Œ“ᯖ°˚úœ˚ŸMøÇ¡ø”…1993/1994ƒÍ∂»µƒ10515»f÷ƒÍþf‘ˆµΩ1997/1998ƒÍ∂»µƒ10920»fáç“‘∫Û£¨◊‘2000/2001ƒÍ∂»È_ º÷ƒÍœ¬Ωµ£¨÷¡2005/2006ƒÍ∂»úp…ŸµΩ¡À1É|á磨 2006/2007ƒÍ∂»≈c…œ“ªƒÍ∂»≥÷∆Ω°£ƒø«∞£¨Œ“᯻Àæ˘ø⁄ºZœ˚ŸM≥ œ¬Ωµ⁄ÖÑð£¨Õ¨ïræ”√Òø⁄ºZœ˚ŸM∆∑∑N≤ªîý∏ƒ…∆£¨–°˚úœ˚ŸMÃÊ¥˙∆∑∑N∂ý£¨ÓA”ãΩ҃͌“á¯æ”√Ò–°˚úœ˚ŸMøÇ¡ø»‘墿^¿m≥ ¨F∑Ä÷–⁄ÖΩµëBÑð°£ÓA”ã2007/08ƒÍ∂»á¯É»–°˚úœ˚ŸM¡ø9990»fá磨ð^…œƒÍ∂»¬‘úp£¨∆‰÷–£¨ø⁄ºZœ˚ŸM◊ɪØ≤ª¥Û£¨Ôï¡œ”√ºZ¬‘‘ˆ£¨π§òI”√ºZúp…Ÿ£¨∑N”√ºZµ»≈c…œƒÍ≥÷∆Ω°£»ÁàD °°°°(»˝)á¯É»–°˚ú –àˆπ©«Û–ŒÑð∑÷Œˆ

°°°°◊¢£∫07/08ƒÍ∂»÷∏2007ƒÍ7‘¬÷¡2008ƒÍ6‘¬œ˚ŸMƒÍ∂», 08/09ƒÍ∂»÷∏2008ƒÍ7‘¬÷¡2009ƒÍ6‘¬œ˚ŸMƒÍ∂»°£ °°°°π©–Ë∆Ω∫‚’f√˜£∫ °°°°»Á…œ∑÷Œˆ£¨2007/2008ƒÍ∂»Œ“ᯖ°˚ú≥ˆø⁄¡øå¢ð^»•ƒÍ¥Û∑˘‘ˆº”£¨±£≥÷‘⁄350»fáç◊Û”“µƒ∏þŒª£¨Õ¨ïr£¨þMø⁄øå¢æS≥÷‘⁄40»fáç◊Û”“°£2009ƒÍ∂»”…”⁄≤•∑N√Ê∑e¿^¿m–°∑˘‘ˆº”£¨Õ¨ïrΩÒƒÍ≤•∑N°¢√Á∆⁄…˙ÈLµΩƒø«∞»‘ð^Ìò¿˚£¨Æa¡øÓA∆⁄ûÈ10600»fá磨øÇœ˚ŸM¡øå¢≈c»•ƒÍª˘±æ≥÷∆Ω,¬‘”–ªÿ’{°£ °°°°æC∫œÅÌø¥£¨±æƒÍ∂»Œ“á¯á¯É»∑N÷≤√Ê∑eµƒ‘ˆº”“‘º∞◊‘»ªö‚∫Ú¡º–‘µ»£¨–°˚úþB¿mÀƒƒÍ≥ˆ¨F‘ˆÈL°£ÓAúy2007£Ø2008–°˚ú∑N÷≤√Ê∑e≈c…œƒÍª˘±æ≥÷∆Ω£¨∂¯á¯É»–Ë«Û»‘≈f±£≥÷÷¯“ªÇÄ∆Ω∑Ä»ıúpµƒëBÑ𣨵´á¯º“þB¿mÉ…ƒÍ≤…»°±£◊o ’Ÿè’˛≤þ£¨éϥʓ≤Ñìöv ∑–¬∏þ£¨∂¯¥ÀÈgÓAúy÷–ᯖ°˚ú¿^¿må¢≥ˆ¨F¡ÀÉÙ≥ˆø⁄°£

°æ þM»Îπ…∞… °ø

°æ –¬¿ÀÿîΩõ∞… °ø

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||