|

引吭高歌到刀劍之舞者 油脂跨年狂歡盛宴將延續(xù)(3)http://www.sina.com.cn 2008年01月10日 00:09 首創(chuàng)期貨

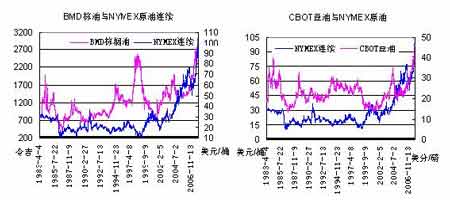

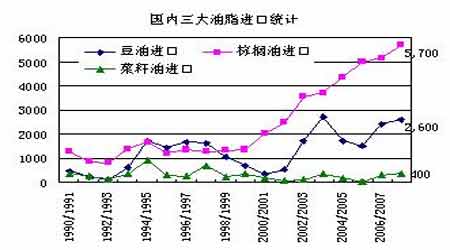

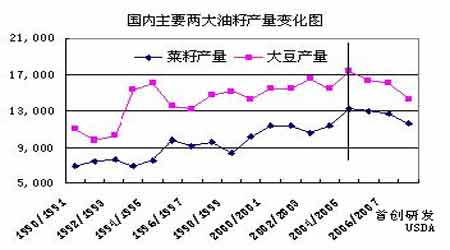

(二)國際市場:能源、基金和全球性通貨膨脹 1、能源和油脂價格對比分析 在2007 年之前,市場似乎對于油脂價格和能源價格的聯(lián)動關(guān)注,并沒有引起太多人關(guān)注,生物能源概念的炒做也僅是一個“噱頭”,但在市場進入2007 年下半年逐漸關(guān)注棕櫚油價格的時候,能源概念對油脂的影響性才真正進入投資者視野,下圖我們比較了近20 多年來棕櫚油與原油、豆油與原油價格關(guān)系變化: 從圖中長期走勢來看,在2002 年之前二者甚至出現(xiàn)了一定程度的背離,但此后呈現(xiàn)出明顯的正相關(guān)關(guān)系,2007 年二者的相關(guān)系數(shù)達到了0.88 上方,期間油脂價格的趨勢性更強于能源。 三大油脂工業(yè)消費在總消費比中,84/85 年度、04/05 年度兩次出現(xiàn)了大幅增加,與國際油價有著密切的關(guān)系,目前菜籽油工業(yè)消費占總消費比最高在27%上方,但主要集中在歐盟;其次是棕櫚油在23%以上,且伴隨東南亞中馬來西亞、印尼可能加大力度,這一比例還在提高; 最后需要指出的是目前豆油工業(yè)消費僅為總消費的8.23%,這與豆油目前的消費習(xí)慣有很大關(guān)系,但伴隨著南美未來可能替代能源訴求的增加,未來生物柴油的繼續(xù)發(fā)展,這一領(lǐng)域所引起的關(guān)注將十分巨大,而潛在對國際油脂價格的影響也將是深遠的。 2、基金操縱2007 年油脂油料 據(jù)非官方預(yù)測,截至2007 年年底,各個指數(shù)對農(nóng)產(chǎn)品市場的投資總額將達到400-450億美元,2008 年還將有80-100 億美元將進入農(nóng)產(chǎn)品市場并長期做多。這些商品指數(shù)對農(nóng)產(chǎn)品市場的影響將進一步加深。 在全球股市遭遇信貸危機的情況下,商品期貨市場的魅力開始顯現(xiàn),據(jù)了解,僅高盛指數(shù)對商品指數(shù)的投資就達到700 億美元,CRB 指數(shù)、吉姆羅杰斯商品指數(shù)對商品指數(shù)的投資也占相當(dāng)高的比重。 2008 年從已經(jīng)公布的國際指數(shù)基金投資來看,當(dāng)前引起國際市場關(guān)注的無疑仍是主要商品指數(shù)基金將可能在接下來的一段時間,調(diào)整明年六大商品份額在其投資中的比例,并由于通脹因素等的考慮,會有更多的基金將于年后作多商品期貨來進行分散風(fēng)險投資,由此將可能產(chǎn)生一系列的示范效應(yīng),引起商品價格的大幅波動,從目前已經(jīng)可獲取的高盛、標(biāo)普以及路透商品指數(shù)來看,那些2007 年以來相對周邊商品比價失衡并被低估的商品(如軟商品中的白糖棉花),或者未來仍處于供需緊張的商品(油籽),仍是這些指數(shù)基金配置中的“重 頭戲”,在其它還未公開的三大指數(shù)基金包括羅杰斯、德意志和道瓊斯中,其接下來也將引人關(guān)注,而國際機構(gòu)巴克萊對于2008 年谷物油籽的定調(diào)依然是上漲為主: 3、全球性通貨膨脹,美元貶值,國際海運費高漲,農(nóng)產(chǎn)品剛性需求等助推 自2007 年開始蔓延的全球性通貨膨脹趨勢,似乎才剛剛開始,而這一輪不論從經(jīng)濟發(fā)達的歐洲,日本,還是金磚四國的中國、印度,到當(dāng)前的非洲,均是從糧食價格蔓延展開,引用2007 年底聯(lián)合國糧農(nóng)組織(FAO)總干事的論斷:由于供應(yīng)和需求因素的共同作用,加上糧價、油價高漲,世界面臨著一個“非常嚴(yán)重的危機”,他呼吁世界各國立即采取措施應(yīng)對糧食危機,但我們看看俄羅斯、中國、印度,以及阿根廷,歐盟等國采取的措施,無外乎提高出口關(guān)稅,或者降低進口關(guān)稅,但全球性的供需緊張,關(guān)稅的增加或進口只能局部性的改變局勢,從全球范圍看只能增加市場的恐慌心理與對全球通貨膨脹的憂慮。 同時資金追逐利潤的本性,也決定了此輪農(nóng)產(chǎn)品價格,尤其是供需面偏緊的油脂油料成為了07 乃至08 年市場的熱點品種。我們知道2005 年年中開始到2006 年的5 月份,全球金屬市場經(jīng)歷了一輪瘋狂行情,2004 年以前銅的價格一直都在3 萬多,2006 年漲到8 萬,其后一直在高位震蕩,基金在當(dāng)時可謂獲利豐厚,從商品投資的周期與輪換特點來看,自2006年下半年開始,由于累積性的供需矛盾效應(yīng)逐漸呈現(xiàn),加上美元持續(xù)貶值,國家海運費高漲,流動性過剩資金最終的落腳點選擇到了目前的農(nóng)產(chǎn)品市場,農(nóng)產(chǎn)品的價格相對工業(yè)品滯后。 相對于工業(yè)品的需求彈性較大,高價格可以削減消費;但農(nóng)產(chǎn)品的需求更加剛性,農(nóng)產(chǎn)品價格的上漲幾乎是無法逃避的,也可能決定了此輪的周期性更長。在政策面有更嚴(yán)厲的措施出臺之前,或者已經(jīng)出臺的政策調(diào)整的效果不增強之前,市場的需求會激發(fā)國內(nèi)價格往上 走。剛性需求推動的價格上漲幾乎很難用現(xiàn)有的貨幣政策、甚至是產(chǎn)業(yè)政策來調(diào)整。農(nóng)產(chǎn)品取代能源和工業(yè)品正逐步成為應(yīng)對通貨膨脹的主導(dǎo)對沖商品。 (三)國內(nèi)市場:推動價格上漲因素周期性難以改變 1、2007 年三大油脂進口同比統(tǒng)計 三大油脂進口統(tǒng)計圖: 2007 年,中國三大油脂進口量豆油、棕櫚油和菜籽油分別將達到260 萬噸、570 萬噸和40 萬噸,其中棕櫚油進口創(chuàng)歷史最高年紀(jì)錄,豆油可能僅次于2003/04 年度水平(當(dāng)年油脂油料價格創(chuàng)出當(dāng)時的歷史高位),菜籽油也將達到98/99 年度以來的最高紀(jì)錄; 對比價格方面,2007 年,國內(nèi)棕櫚油、豆油、菜籽油價格均創(chuàng)出歷史新高,年末價格分別在8700、10400、10700 附近。 2、價格上漲之一:供應(yīng)原料出現(xiàn)問題 大豆、菜籽產(chǎn)量下降圖 在03/04 年度,國內(nèi)油籽價格上漲創(chuàng)高位(外盤CBOT 價格飆升),并引起種植面積擴大,接下來的04/05 年度產(chǎn)量創(chuàng)出歷史新高,此后國內(nèi)兩大主要油籽產(chǎn)量持續(xù)三年減少,本年度降幅大豆達到8.7%、菜籽為10.6%,降幅為三個年度來最大幅度。加上國際市場生物燃料需求增加,國際供應(yīng)量卻未增反減,國際市場原料問題也成為瓶頸,加上近2 個年度以來,國內(nèi)棕櫚油分提等技術(shù)提高,對棕油的熔點要求有所降低,三大油脂的供應(yīng)瓶頸問題集中爆發(fā);2007 年后半年度在國內(nèi)新豆產(chǎn)量下線的時候,國內(nèi)市場炒做食用大豆減產(chǎn)愈演愈烈,收購價格創(chuàng)出歷史高點,持續(xù)維持在2.0 元/斤上方,使豆類市場出現(xiàn)了反季節(jié)性上漲局面,加劇了市場的上漲風(fēng)潮。 3、價格上漲之二:進口成本提升 下圖為2004-2007 年BMD 棕櫚油期價、CBOT 豆油期價變化 在上述比較的四年當(dāng)中,國際棕油、豆油價格2007 年較上一年漲幅均在50%上方附近,而主要依賴國際進口的中國市場,進口成本價漲幅也基本維持相似的比例,成為2007 年國內(nèi)油脂價格上漲的一個重要因素。 4、價格上漲之三:替代消費增加 2007 年整個一年,國內(nèi)養(yǎng)殖業(yè)長期不振,動物油脂產(chǎn)量大幅減少,使的植物油對豬油的替代優(yōu)勢突出。據(jù)統(tǒng)計,2006 年下半年以來國內(nèi)生豬出欄數(shù)量大幅降低,預(yù)計2007 年國內(nèi)豬油產(chǎn)量將下降100-120 萬噸。尤其是在2007 年年中,國內(nèi)豬油價格高出沿海地區(qū)一級豆油價格300-400 元/噸,高出棕櫚油1000 元/噸,植物油對豬油的替代優(yōu)勢顯著,導(dǎo)致餐飲業(yè)、化妝品行業(yè)等轉(zhuǎn)向使用植物油,從而帶動我國植物油需求量一定程度上的大幅攀升,尤其是在農(nóng)村,習(xí)慣于冬季利用動物油的家庭,也由于豬油價格的大幅飆升,改食植物油,進一步加劇了植物油價格的上漲; 5、價格上漲之四:粕類需求低迷,油廠被動性提高油價維持利潤 在整個國內(nèi)植物油消費當(dāng)中,目前豆油明顯仍占據(jù)第一的位置,而豆油作為整個大豆加工的一個產(chǎn)物,其比例較豆粕明顯偏低,而作為油脂加工企業(yè)在利潤來源主要靠豆粕和豆油兩部分的傳統(tǒng)結(jié)構(gòu)中,2007 年養(yǎng)殖業(yè)的低迷不振,制約了整個年度豆粕價格的走勢,但為保證市場供應(yīng),同時保持企業(yè)的合理利潤,加工企業(yè)能夠做的就是提高豆油價格,以維持企業(yè)的成本收益平衡,這成為貫穿2007 年行情的一個不可忽視因素。 6、價格上漲之五:流動性嚴(yán)重過剩的宏觀背景,投機資金蜂擁而至 2007 年中國的市場投資者充分分享了經(jīng)濟發(fā)展的盛宴,二季度便開始討論中國經(jīng)濟過熱的問題,一致持續(xù)至年末這種聲音從未停息,而對于決策層而言,調(diào)控的手段也從來沒有停止,包括加息(2007 年經(jīng)歷了6 次)、提高法定存款準(zhǔn)備金率(10 次)這些手段也成為了“家常便飯”,而看看調(diào)控下的中國經(jīng)濟主要發(fā)展指標(biāo):通脹的指標(biāo)CPI 月度增長創(chuàng)出11年來新高11 月份達到6.9%;滬綜指盡管年底有所回落,在四季度曾達到6100 點上方,而在今年3 月份也僅停留在3000 點附近;主要大中城市房價仍居高不小,月度持續(xù)攀升;貿(mào)易順差在國家不斷調(diào)低出口退稅背景下,仍不斷走高,截至三季度末實現(xiàn)貿(mào)易順差1856.5億美元,超過2006 年全年水平;中國外匯儲備三季度末超過1.4 萬億美元等等。具體產(chǎn)業(yè)情況來看,伴隨國際商品價格的上漲,中國的肉蛋禽價格、農(nóng)產(chǎn)品價格、糧食價格也紛紛走高。 因此,在一系列經(jīng)濟指標(biāo)的背后,市場目光均轉(zhuǎn)移到了“流動性資金過剩”引發(fā)的系列問題上。不斷攀高的股市使部分資金意識到風(fēng)險;中國的房地產(chǎn)市場由于需要實體資金雄厚,并非都能企及,且受到國家越來越嚴(yán)格的限制。最后,近2 年來不斷活躍的商品期貨成了的投資者關(guān)注的焦點,同時伴隨股指期貨的臨近推出,期貨市場的機遇不斷被市場所關(guān)注。 7、結(jié)論:三大油脂期貨2008 發(fā)展走向――上述因素2008 會有質(zhì)的變化嗎? 在上述我們所重點分析的五大因素里面,供應(yīng)原料不足、進口成本提升、替代消費增加、油廠的被動行為、流動性過剩資金涌入等五個方面中,2008 年伴隨政策性扶植,部分會有所改變,但市場在全球性通貨膨脹背景、原油價格高企帶來的生物能源概念提速、油脂供應(yīng)緊張局面不可能短時間獲得改變的大前提下,我們相信上述因素不可能會發(fā)生質(zhì)的變化,還將在很大程度上影響2008 年整個國際、國內(nèi)油脂市場。 (1)三大油脂分化背后的原因,中國可調(diào)控時間與空間考慮 從國內(nèi)2007 年油脂期貨市場的走勢來看,無疑豆油價格對于國際市場的反映更趨于敏感,而相對棕櫚油期貨則由于上市之后國內(nèi)進入消費淡季而外盤價格對其作用有限,菜籽油則獨立于其它市場,與國內(nèi)現(xiàn)貨一致性較強,上市初的下跌過后,經(jīng)歷了一輪大幅上漲,在其背后可以看出菜油對國內(nèi)菜籽市場的供需,以及整個國內(nèi)油脂的供需反映更趨于敏感。 對于2008 年,我們認為,市場價格的波動性加大,最明顯仍將表現(xiàn)在豆油市場上。在目前中國國內(nèi)油脂消費結(jié)構(gòu)仍占第一的前提下,無論從國家政策角度2008 年可能提高儲備,還是后期進口也將主要在豆油市場,從周期上看,在進入2008 年開始,南美大豆4 月份之后才大量上市,期間天氣不確定,很明顯無法提供更多的供給來滿足中國市場的進口需求,而中國菜籽則要到6 月份后才能大量上市,這期間盡管國內(nèi)冬油菜的種植面積有所擴大,但2007 年末的持續(xù)干旱,將可能對2008 年的產(chǎn)量造成影響,美國、中國大豆則要到2008 年9月份以后見分曉,無疑加大了市場可能調(diào)節(jié)的供求矛盾的空間。 (2)未來關(guān)注三大油脂間不同套利機會;潛在的內(nèi)外盤機會 目前作為全球上市油脂品種相對完整的國家,三大油脂之間未來的套利,可以為資金提供更多風(fēng)險較低的投資機會,從目前研究來看,主要關(guān)注各油品之間消費的季節(jié)性,價差規(guī)律,受內(nèi)外盤聯(lián)動性,以及交投活躍程度; 從消費的季節(jié)性來看,每年6 月至9 月,對于我國的豆油現(xiàn)貨而言是消費淡季,對棕櫚油而言卻是消費旺季;10 月至來年3 月,豆油、菜籽油消費進入旺季,而1 月至3 月卻是棕櫚油的消費淡季,強烈的季節(jié)性,決定了未來應(yīng)該實施不同階段的季節(jié)性套利機會:豆油和棕櫚油,每年5-10 月份,500-1000 價差,應(yīng)重點捕捉;菜油和豆油,一年都可以,價差150-500 之間;但由于菜籽油期貨的交投目前低迷,在跟蹤的同時,目前操作性相對欠佳,適合操作的套利思路目前主要是豆油和棕櫚油。 同時由于大連豆油和CBOT 豆油,馬盤棕櫚油和大連棕櫚油具有強烈的正相關(guān)性,且基本面的一致性,決定了未來內(nèi)外盤套利的可行性。 (四)行業(yè)政策發(fā)展動向 關(guān)注2007 年中國油脂市場,尤其是第四季度開始的發(fā)展過程,價格上漲背后,政策成為了一個關(guān)鍵字眼,同時從政策的發(fā)展演進中,也可以看出在決策者與市場投資者的博弈中,最終的理性選擇仍是市場。 1、政策發(fā)展演進 從鼓勵油料生產(chǎn)、警告、拋儲、減稅進口、提高供應(yīng)、取消出口退稅,再到最后的出口征稅等,可以看到政策演變以及理性的發(fā)展。 第一階段:鼓勵與打擊并舉,停留在震懾市場階段 9 月下旬,國務(wù)院召開會議,發(fā)布鼓勵油料生產(chǎn)意見;十一前夕,向市場緊急投放中央儲備食用植物油;11 月提出了加強價格監(jiān)測,打擊囤積居奇的等行為,并與大型食用油企業(yè)和行業(yè)協(xié)會座談,對油脂生產(chǎn)企業(yè)提出警告,并修訂外商投資產(chǎn)業(yè)指導(dǎo)目錄。 顯然,此階段市場決策者更多把價格上漲歸因于外圍投機者的推動,國內(nèi)部分油脂企業(yè)囤積居奇并聯(lián)合操縱價格行為,與此相關(guān)的是當(dāng)前國內(nèi)一級豆油、四級菜油即將或已突破萬元關(guān)口,棕櫚油價格創(chuàng)歷史新高。 第二階段:供應(yīng)不足受到重視,稅收政策卻力不從心 對于依賴國際市場的中國油脂市場(國內(nèi)油脂市場對外依賴度接近62%),政策的調(diào)控作用或許僅能能延緩其漲勢。進入11 月份左右,政府出臺的一系列政策不僅沒有使油脂價格走低,反而出現(xiàn)上漲勢頭,而最終的根本因素,即是市場供求矛盾所致,因此國家出臺的相關(guān)政策開始重視提高市場供應(yīng)上面,包括將國內(nèi)大豆進口關(guān)稅臨時由3%下降到1%,執(zhí)行期限從10 月份到12 月份;且免稅進口40 萬噸豆油,提高市場的供應(yīng)量等。但顯然政策效果仍是微乎其微,外盤價格聞訊而漲的幅度遠超過國內(nèi)降低關(guān)稅的價格幅度,而主要油脂油料出口國阿根廷為維護國內(nèi)價格穩(wěn)定提高了大豆、豆油的出口關(guān)稅,一定程度上抵消了國內(nèi)政策效果,同時強大的國內(nèi)需求也只是在免稅進口豆油的政策傳聞下有所調(diào)整,而后再次上揚,豆油期價直奔萬元大關(guān)。 第三階段:高位獲得認同,提高進口、減少出口的貿(mào)易雙向政策聯(lián)動實施 進入12 月中旬 ,市場發(fā)生了微妙變化。12 月13 日發(fā)改委官員在回答中國新聞網(wǎng)提問時態(tài)度發(fā)生很大變化,其中對目前漲幅過大的農(nóng)產(chǎn)品市場做出了較為明晰的判斷,“價格總水平漲幅較高的這種狀況可能還要持續(xù)一段時間”,不難看出,相關(guān)政策制定者的看法也從原來的警告、提高進口以增加供應(yīng)、提示市場供應(yīng)充裕,到目前兼顧了國際國內(nèi)整個大背景格局,來看待目前的市場發(fā)展格局,上漲還將在一段時間內(nèi)維持下去; 12 月17 日財政部、國家稅務(wù)總局發(fā)出“取消小麥、稻谷、大米、玉米、大豆等原糧及其制粉的出口退稅”通知,12 月19 日國務(wù)院召開“研究進一步扶持發(fā)展生豬生產(chǎn)會議”,就政策實質(zhì)效果而言,上述出口退稅政策的調(diào)整更多是在某一時期心理上的影響,本身這類產(chǎn)品的出口量即十分有限;關(guān)于發(fā)展生豬生產(chǎn)所提出的十條措施里面,對于飼料包括玉米、粕類價格的抑止,想必將會進一步利多豆油以及菜油價格;國際市場方面,12 月19 日美國總統(tǒng)布什簽署新能源法案并正式成為美國的法律,使市場對于生物能源所帶來的需求更加趨于旺盛,也將刺激油料價格的高漲。 12 月22 日~23 日在北京召開的中央農(nóng)村工作會議,要求切實保障主要農(nóng)產(chǎn)品基本供給不脫銷不斷檔,努力實現(xiàn)主要農(nóng)產(chǎn)品市場價格不大漲大落。國家發(fā)改委副主任畢井泉近日表示,為防止明年出現(xiàn)明顯的通貨膨脹,要采取的措施之一就是減少糧食出口和控制工業(yè)用糧。而財政部有關(guān)負責(zé)人12.24 日表示,我國將擇機進口部分食用油和大豆,充實國家儲備,增強市場調(diào)控能力,同時加大對明年油料作物的補貼力度,保證油脂市場立足于國內(nèi)的生產(chǎn),盡可能提高油料的自給率。下一步將繼續(xù)采取措施,力圖建立穩(wěn)定油料價格的長效機制,從根本上解決供應(yīng)緊張的問題,穩(wěn)定油料市場。 而就在2007 年年底,12 月30 日消息發(fā)布,我國將從2008 年1 月1 日至12 月31 日,對小麥、玉米、稻谷、大米、大豆等原糧及其制粉共57 個8 位稅目產(chǎn)品征收5%至25%不等的出口暫定關(guān)稅。 2、對政策的綜合評估與2008 發(fā)展分析 2007 年整個一年貫穿的就是宏觀經(jīng)濟政策和農(nóng)產(chǎn)品行業(yè)政策,宏觀的經(jīng)濟政策在此不做太多贅述,而主要對關(guān)系題目中的油脂市場的行業(yè)政策提出一些分析與評估; 總體來看,伴隨中國經(jīng)濟的高速發(fā)展,目前在國內(nèi)所呈現(xiàn)出來的“高通脹、高增長”已經(jīng)成為市場不得不承認的一個現(xiàn)象,而政策治標(biāo)而不能治本,短視性愈加明顯,尊重“供需 決定價格”的基本經(jīng)濟規(guī)律才能起到作用。 由于CPI 指數(shù)月環(huán)比的頻創(chuàng)高位,而在統(tǒng)計中的八大分類指數(shù)中起主要作用的食品價格尤其引起更多的指責(zé),包括豬肉價格、油脂價格,糧食價格,也由此讓決策者開始展開調(diào)控政策;但從另外一個角度而言,伴隨著前幾年工業(yè)品價格等的上漲,農(nóng)村生產(chǎn)所主要消耗的生產(chǎn)資料價格傳導(dǎo)機制帶來的問題并沒有太多的重視,農(nóng)民問題成為了本屆政府主要關(guān)注的問題,解決民生很大程度上要解決好目前三農(nóng)問題,提高農(nóng)民收入,但從實際來看,在農(nóng)民收入的主要三部分賣糧收入、工資性收入和補貼性收入中,最直接也是最有效的毫無疑問就是賣糧收入,而提高糧食價格則是最直接途徑,從這個角度來看,當(dāng)前的農(nóng)產(chǎn)品價格上漲并非完全是不好的事情; 基于以上分析,未來整個國際商品市場上漲的前提下,國內(nèi)農(nóng)產(chǎn)品價格走高預(yù)計還將維持,尤其是那些進口依賴度偏高的商品、供應(yīng)緊張的商品,在可預(yù)期的政策條件下,2007基本獲得很大程度的應(yīng)用,2008 年還有什么能夠出臺將影響深遠,目前來看,行政性政策也許可能是唯一還未動用的手段,但這樣的手段能輕易動用嗎,答案是值得深思的。 第三部分 結(jié)論 要想正確而合理的評估2008 年整個油脂市場行情發(fā)展?fàn)顩r,必然要明確此次跨年度油脂油料牛市行情與03/04 年度的區(qū)別,仔細來看,有三個重大的區(qū)別:全球性通漲大背景、 原油大漲生物能源愈演愈烈、供應(yīng)緊張可能成為常態(tài),由此我們可以大致得到如下結(jié)論 1、牛市還將持續(xù) 技術(shù)上創(chuàng)歷史新高,上方空間明年將取決于進口成本、原油價格、全球性通貨膨脹水平發(fā)展;但整體高位成為常態(tài),重心上移后大幅回落概率較小,跨年度牛市行情不可扭轉(zhuǎn);而至于高度,在創(chuàng)歷史高位后已經(jīng)無需再做預(yù)測。 2、政策所起到的作用 減緩但不能阻止上漲步伐,供需才是最終決定因素,2008 年的供應(yīng)可能會一定程度上增加,但需求卻是個很大未知數(shù) 3、全球經(jīng)濟狀況 基金態(tài)度:2007 年炒做過后,是否轉(zhuǎn)移到其它價值被低估商品之上;供應(yīng)增速能否趕上需求增速――市場已經(jīng)證明需求的相對剛性,供應(yīng)任何變化對價格都將更加趨于靈敏所以,最終本論長達一年多的國際性油脂油料牛市行情何時終結(jié),還要看供給緩解,因此從這個程度上看,明年至少在5 月份之前,還將保持牛市上漲。

【 新浪財經(jīng)吧 】

|

|||||||||||||