|

|

LME金屬市場節后大漲 帶動國內銅價強勁反彈(4)http://www.sina.com.cn 2008年01月09日 00:38 西南期貨

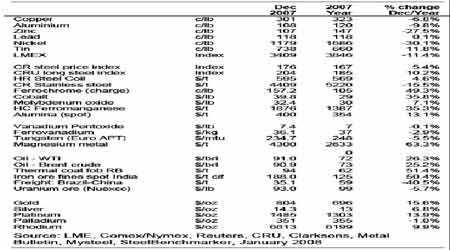

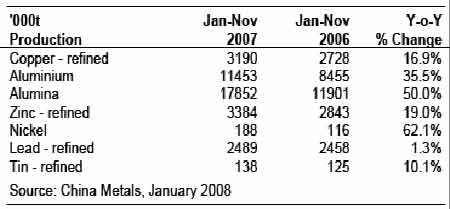

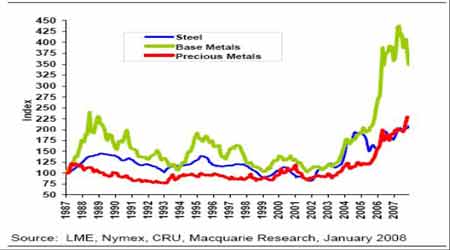

四、行業新聞 機構觀點: 上海期交所黃金期貨下周三掛牌交易,交易單位為1,000克/手 中國上海期貨交易所公告稱,將於2008年1月9日(下周三)掛牌交易黃金期貨合約,根據合約及相關業務規則,黃金期貨的交易單位為1,000克/手,且明確規定自然人客戶不能進行實物交割。 上周六刊登在上期所網站的公告稱,中國證券監督管理委員會近日批準上海期交所掛牌黃金期貨合約,目前,上海期交所已完成各項準備工作。此外黃金期貨模擬交易活動將於1月2日開始。 上海期交所相關負責人表示,交易單位是在廣泛征求社會意見的基礎上設定的。1,000克/手的交易單位,不鼓勵風險承受能力不足的投資者參與黃金期貨交易,但方便機構投資者參與,也有助於國內外市場接軌。 公告還指出,為了強化風險控制,黃金期貨相關規則中增加了自然人客戶持倉不允許進入交割月的規定。上期所相關負責人表示,期貨市場的主要功能是價格發現和套期保值,實物交割不是期貨交易的主要目的。同時期貨交割規則對不同類型的投資者有一系列要求及規定,這也是期貨市場與現貨市場的區別。如果自然人確實需要購入現貨黃金,應該通過銀行或現貨市場交易等渠道及方式實現。 預計2008有色金屬價格將保持高位 近日,據商務部國際貿易經濟合作研究院最新發布的《2007年的中國對外貿易形勢報告》中顯示,美國次貸危機對有色金屬市場影響顯著,8月中旬曾引發投機資金集中拋售,倫敦金屬交易所各品種價格急劇下跌。 此后,價格有不同程度回升,目前在前期高點附近基本企穩。 盡管美國次貸危機影響完全表現出來還需一段時間,但一方面新興市場保持高速增長,消費依然旺盛,另一方面礦山產量增速放緩,決定了2007—2008年間大部分有色金屬難見明顯過剩,部分品種仍存在供應瓶頸。 同時,全球性的物價上漲使其他商品對有色金屬的替代效應難以顯現,也對有色金屬價格保持高位構成支持。 買入黃金的長期理由--GoldMoney。com董事長James Turk 撰文 GoldMoney。com創始人暨董事長James Turk 金價目前已突破前紀錄高位850美元,現在是時候回過頭來問一問了:我是否仍要持有黃金?我是不是還要買進黃金?黃金是否還有良好的投資價值?對這三個問題的回答是徹頭徹尾的“yes”。 **黃金仍具良好投資價值** 經通膨調整後,1980年1月時觸及的每盎司850美元紀錄高點相當於今天的2,208美元。另一種衡量黃金價值的有效辦法是拿金價與道瓊工業平均指數相比。當每盎司黃金價格與道指成分股平均股價之比為1:1時,金價確實過高,例如1930年代金價為每盎司35美元和1980年金價為850美元的時候。不過,這一比率雖已從2000年的40:1下滑,現在仍然還有16:1,意味著黃金依然具有良好價值。 **投資沒有對手風險** 貨幣的安全取決於貨幣所存放銀行的安全。Northern Rock危機突顯了這方面的風險。貨幣存在對手風險,而黃金則沒有此種風險。由於次優抵押貸款危機繼續加深,能夠免于對手風險所帶來的好處遠遠蓋過可以從銀行利息中所賺取的收益。 **貨幣受央行管制** 所有貨幣都受央行管制。一些央行比另一些央行管得好,但所有貨幣都毫無例外地因通貨膨脹而貶值。相反黃金卻能夠保持其購買力。油價圖表顯示1945年以來黃金的購買力基本保持穩定。 **央行正在失去對金市的控制** 根據黃金反壟斷行動委員會(Gold Anti-Trust Action Committee,GATA)的資料,央行曾經干預過黃金市場。因此,金價遠低於沒有干預情況下所應有的水準。既然央行正在失去對金市的控制,那么金價將會升向自由市場價格水準,一如1960年代末央行停止干預後的情形。 **全球貨幣體系將會瓦解** 全球貿易和資本流動失衡已非常嚴重,大量“熱錢”在不斷尋找安全的投資目標。熱錢流動的規模遠遠超過全球貿易和商務所需的資本流動,因此已經成為一種不穩定因素。這種失衡在古典金本位制度下沒有出現過,這證明了黃金的效用。我因此相信,在不遠的將來,黃金將再度在世界商務中處於中心地位。 **綜述** 上述所有因素都將令黃金的需求增長。需求增長將導致黃金兌換貨幣的比率上升,也就是金價的上漲。因此,黃金長期內將一直處於被囤積的狀態。任何人積蓄的都應該是這種可靠的貨幣--黃金,而不是其他官方發行的貨幣。 五、機構觀點 麥格理:回顧2007年的庫存和價格變化 對主要的商品而言,2007年是混亂的一年,但整體而言,這是大多數商品表現最好的年份之一。 某些商品的年平均價格 年平均價格今年發生了大幅變化,一些商品現在低于他們的最高點(尤其是基本金屬)。 不過值得注意的是有多少商品收于或接近他們的最高點。這些商品包括原油、煤炭、鐵礦、鋼(尤其是長型材)、鉻、錳、鈷、鎂和許多貴金屬。 12月平均價格和2007年平均價格 我們的鋼和貴金屬的價格指數均收于歷史高點(名義的)。基本金屬整體走低,遭受西方經濟增長減緩和中國產量大幅增長(除了鉛,鉛是2007年表現最好的基本金屬)的雙重影響。 2007年中國的基本金屬產量大幅增長 價格指數——基本金屬從高點走軟

【 新浪財經吧 】

|

||||||||||||||||