|

|

ÍâáÈÀä ĂȚrœKąÊâÍŸÍŹw(2)http://www.sina.com.cn 2008Äê01ÔÂ03ÈŐ 08:47 șŁÍšÆÚŰ

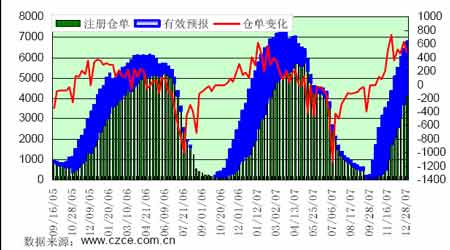

ĄĄĄĄ±PșÁŠłÖÀmżìËÙÉÏÉę ĄĄĄĄÆÚŰ}ÎÉúłÉÁżłÖÀmżìËÙÔöŒÓĄŁœŰÖÁ12 ÔÂ28 ÈŐŁŹàĂȚÆÚŰŚąÔ}Î}Îé4197 ŁŹÔöŒÓ480 ,îAóÁżé2589 ŁŹîAÓ}ÎżÁżß_”œÁË6786 ,ÔöŒÓÁË362 ĄŁ ĄĄĄĄD±í 5 2005 ÄêÒÔíàĂȚÆÚŰ}ÎŚ»Ż ĄĄĄĄ ĄĄĄĄĆRœüœ»žî ÆÚŹF»ùČîÓĐËùżsĐĄ ĄĄĄĄCF801 ÔÂșÏŒsĆRœüœ»žîŁŹ»ùČîé_ÊŒżsĐĄĄŁźÖÜ»ùČîÔÚ-308--393 ÔȘ/ÖźégĄŁœŰÖÁ12 ÔÂ28 ÈŐŁŹÆÚŹF»ùČîé-308 ÔȘ/ĄŁ ĄĄĄĄÈꥹœYŐŒ°ÆäČÙŚśœšŚh ĄĄĄĄśœyͶCșÍÉÌÆ·Öž”»ùœđÔÚŒ~ĂȚÉÏÓÖé_ÊŒÁËÒ»ČšÀÉ꣏ȹłÖÀmÔöŒÓ¶àÎłÖ}ĄŁčPŐßŐJ飏ß@ÖśÒȘÊÇÒòéŒ~ĂȚ”ÄŽóÁżÉÌIÌŚ±ŁÙu±PŒ€°lÁË»ùœđ”ÄÆœżŐÔö¶à”ÄĆdÈ€ĄŁ±MčÜ»ù±ŸĂæĐ”ÄÀû¶àÒòËŰČ»¶àŁŹ”«ÔÚ»ùœđÆœżŐΔÄÀÉęÏÂŁŹŒ~ĂȚržń sÒÒÉÏč„ĄŁ ĄĄĄĄÈçčûŐfĿǰ»ù±ŸĂæŽæÔÚÊČĂŽÀû¶à”ÄÔŁŹÄÇŸÍÊÇÖĐűßMżÚĂȚ”Ä»ŹÊ¶ŐțČߥŁźÈ»ŁŹß@ŠĂȚ»šßMżÚșÍűëHĂȚÉ̶űŃÔŁŹÊÇÀû¶àĄŁÒòé°ŽŐŐĐ”ÄêP¶ŐțČߣŹĂȚ»šßMżÚržńÔœžßŁŹtŒżÆóIÀU¶ÔœÉÙŁŹÍâĂȚ”Äž ÁŠąÓĐĂśï@ÌážßĄŁÁíÍ⣏ŸÍÊÇÀÏÉúłŁŐ”ÄĂÀűĂȚ»š·NÖČĂæ·eąpÉÙĄŁ ĄĄĄĄčPŐßŐJ飏űÈĂȚ»šržńŽó·ù·ŽÒŃœÔÚájáÖźÖĐŁŹÖ»Žę|ïLĄŁ ĄĄĄĄșŁÍšÆÚŰ ¶ÊçÖŸ

ĄŸ ĐÂÀËŰœ°É Ąż

Ȼ֧łÖFlash

|

||||||||||||||||