|

|

░═┐╦╚RŻ║╚½Ū“╔╠ŲĘ╩ął÷š╣═¹http://www.sina.com.cn 2007─Ļ12į┬28╚š 00:15 ŃyĮ©Ų┌žø

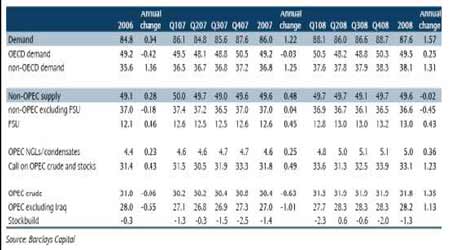

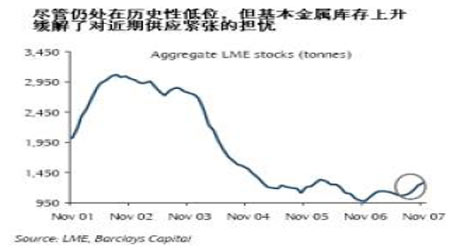

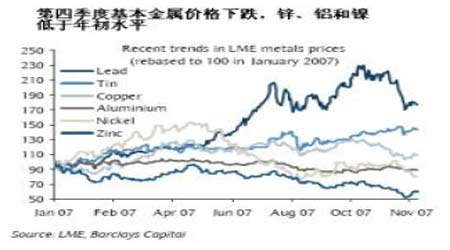

ĪĪį┌▐r«aŲĘ╩ął÷Ż¼╬ęéā└^└mī”š¹éĆ╣╚╬’╩ął÷┐┤ØqŻ¼ę“┤¾▓┐Ęų╣╚╬’╩ął÷Ą─Äņ┤µĄ═Ż¼═¼Ģr╩│ŲĘĪó╚╝┴Ž║═’Ģ┴Ž▓┐ķTĄ─ąĶŪ¾ÅŖä┼ĪŻį┌2007─Ļ┤¾▓┐ĘųĢrķgā╚Ż¼ė±├ūārĖ±╩▄ĄĮĮ±─Ļ├└ć°ĘNų▓├µĘe┤¾Ę∙į÷ķLĄ─┤“ē║ū▀Ą═Ż¼Ą½ārĖ±ęčĮøķ_╩╝ū▀Ė▀Ż¼═Č┘Yš▀į┌Į³Ų┌╣®æ¬┤¾Ę∙į÷ķLų«═Ō┐┤ĄĮųąć°═·╩óĄ─ąĶŪ¾Īó├└ć°ÅŖä┼Ą─ęę┤╝ąĶŪ¾║═Ą═Äņ┤µÄ¦üĒĄ─ÅŖä┼Ą─╩ął÷╗∙▒Š├µĪŻ┤¾Č╣ārĖ±Ą─ū▀ÅŖ╩▄ĄĮ├└ć°ĘNų▓├µĘe£p╔┘(▒╗ė├üĒĘNų▓ė±├ū)ĪóÅŖä┼Ą─ųąć°ąĶŪ¾║═Č╣ė═ąĶŪ¾Ą─ų¦ō╬ĪŻ╬ęéā└^└m┐┤║├├▐╗©Ż¼▓óŅAėŗį┌ųąć°ÅŖä┼Ą─├▐╗©ąĶŪ¾║═├└ć°ĘNų▓├µĘe£p╔┘Ą─ų¦ō╬Ž┬├▐╗©ārĖ±īó▀Mę╗▓Į╔ŽØqĪŻ ĪĪĪĪį┌³SĮ╩▄ĄĮŪÓ▓AĄ─╩ął÷ŁhŠ│ųą³SĮĄ─ārĖ±╚į╚╗▓╗öÓ┐┤ØqĪŻ═Ō▓┐ę“╦žŻ¼╚ńÜWį¬ū▀ÅŖĪó╩»ė═ārĖ±Ė▀ØqĪ󥞊ēš■ų╬ŁhŠ│Ą─├¶ĖąąįĪó├└ć°ĮøØ·į÷ķL£pŠÅĄ─ŅAŲ┌║═ą┼┘J╬ŻÖCĄ╚┐╔─▄└^└mĦäėĮār▀_ĄĮ28─ĻüĒĄ─ą┬Ė▀ĪŻārĖ±Ž┬Ą°Ģr│÷¼FĄ─ÅŖä┼Ą─¼Fžø║══Č┘Yš▀ąĶŪ¾æ¬įō×ķĮār╠ß╣®ĘĆ╣╠ų¦ō╬ĪŻ╝ė╔ŽETFŅ^┤ńĄ─│ų└m┐ņ╦┘į÷╝ėŻ¼▀@ą®ę“╦žē║Ą╣³SĮĄ─ā╔éĆ└¹┐šę“╦žĪ¬Ī¬╔·«a╔╠ī”ø_▒ŻųĄŅ^┤ńĄ─£pŠÅ║═čļąąÆü╩█Ą─į÷╝ėĪŻļm╚╗³SĮĄ─═ČÖCČÓŅ^Š▐┤¾Ż¼Č╠Ų┌ā╚ārĖ±┐╔─▄š{š¹Ż¼Ą½╬ęéāšJ×ķ³SĮ▒Ż│ųÅŖä┼Ą─ųąŲ┌╔ŽØq┌ģä▌ĪŻ ĪĪĪĪ╬ęéāŅAėŗė═ārīóį┌2008─Ļ╔ŽØqŻ¼▀B└mĄ┌Ų▀─Ļ╔ŽØqĪŻ╬ęéāŅAėŗąĶŪ¾īóŽÓī”▒Ż│ųŲŻ▄øŻ¼Š═Ž±2004─ĻęįüĒĄ──ŪśėŻ¼▓╗▀^├┐─ĻĄ─╠ņÜŌė░Ēæ░Ą╩ŠąĶŪ¾į÷ķL╦┘Č╚┐╔─▄┐ņė┌2006─Ļ║═2007─ĻŻ¼╝┤╩╣ĮøØ·į÷ķL£pŠÅĪŻąĶŪ¾į÷ķL╚į╚╗Ž“ųą¢|║═ą┬┼dĄ─üåų▐╩ął÷āAą▒ĪŻĘŪOPEC╣®æ¬ŅAėŗļyęįį÷ķLŻ¼2008─Ļ▓╗Ģ■│÷¼Fį÷ķLĪŻ╝ė╔ŽOPECųö╔„Ą─š■▓▀Ż¼╣®ąĶŲĮ║ŌĄ─ĮY╣¹ŅAėŗ╩Ū╩ął÷▀Mę╗▓Į│įŠoĪŻ ĪĪĪĪį┌╗∙▒ŠĮī┘╩ął÷Ż¼╚╦ÜŌ╩▄ĄĮ║Ļė^ĮøØ·║═Įī┘Ž¹┘MĄ─ō·ænė░ĒæĪŻ╚▒Ę”╔·ÜŌĄ─¼Fžø╩ął÷į÷╝ė┴╦ārĖ±Ą─Ž┬Ą°ē║┴”Ż¼¼Fžø╔²╦«Ž┬ĮĄ║═Į╗ęū╦∙Äņ┤µ╔Ž╔²ī¦ų┬╣®æ¬ŠoÅłĀŅørŠÅĮŌĪŻČ╠Ų┌ā╚Ż¼╗∙▒ŠĮī┘īó└^└m╩Ūī”╚½Ū“ĮøØ·į÷ķLŅAŲ┌ūŅ├¶ĖąĄ─▓┐ķTŻ¼╚ń╣¹╚╦ÜŌ└^└mÉ║╗»Ż¼─ŪārĖ±┐╔─▄▀Mę╗▓ĮŽ┬Ą°ĪŻ╝┘įO╚½Ū“ĮøØ·į÷ķL▒Ż│ųŽÓī”łį═”Ż¼─Ū╬ęéāšJ×ķ2008─Ļ╗∙▒ŠĮī┘Ž¹┘MĄ─Ū░Š░ėųīóÅŖä┼Ż¼ą┬┼d╩ął÷Åøča┴╦OECDĄ─ŲŻ▄øĪŻ▀hŲ┌┐┤Ż¼╔Ž╔²Ą─╔·«a│╔▒ŠĪóĄ═Äņ┤µ║═ŽÓī”ŠoÅłĄ─╩ął÷╣®ąĶęŌ╬Čų°ķLŲ┌Įī┘ārĖ±Ą─Ū░Š░╚į╚╗┐┤║├ĪŻį┌ĮøØ·į÷ķLÉ║╗»Ą─ŁhŠ│ųąõXĄ─’LļU┐╔─▄ūŅąĪŻ¼ę“Ųõ─┐Ū░Ą─ārĖ±ĮėĮ³╔·«a│╔▒ŠĪŻį┌╚╦ÜŌĖ─╔ŲĄ─ŁhŠ│ųąŻ¼Ń~┐╔─▄▒Ē¼F═╗│÷Ż¼ę“Ųõį┌╗∙▒ŠĮī┘ųąįŌ╩▄ūŅ┤¾Ą─╣®æ¬Ž▐ųŲĪŻ ĪĪĪĪļm╚╗Ųõ╦¹╩ął÷äė╩Äę²░lĄ─ō·ænę“╦žį┌Ą┌╦─╝ŠČ╚╝ėÅŖŻ¼═¼Ģrī”ĮøØ·╦ź═╦Ą─ō·æn│╔×ķÄūéĆĮøØ·┤¾ć°Ą─║╦ą─Ż¼Ą½š¹¾wČ°čįŻ¼╔╠ŲĘį┌Ą┌╦─╝ŠČ╚ŽÓ«öÅŖä┼ĪŻ▓╗▀^Ė„ŅÉ╔╠ŲĘų«ķgĄ─▒Ē¼F┤¾Ę∙▒│ļxĪŻ╗∙▒ŠĮī┘ę╗ų▒╩Ūī”║Ļė^ĮøØ·ūŅ├¶ĖąĄ─Ż¼Ą┌╦─╝ŠČ╚Ų∙Į±×ķų╣Ń~ĪóŃUĪóµć║═õ\╚½Č╝ĮøÜv┴╦ā╔╬╗öĄĄ─Ž┬Ą°Ż¼ų╗ėąÕaīŹ¼F╔ŽØqĪŻŽÓĘ┤Ż¼─▄į┤ārĖ±ÅŖä┼ū▀Ė▀Ż¼│²┴╦├└ć°╠ņ╚╗ÜŌārĖ±Ż¼┘FĮī┘ę▓į┌ū▀ÅŖĪŻ▐r«aŲĘ╩ął÷Ą─▒Ē¼FŽ±═∙│Żę╗śė▓Ņ«ÉŠ▐┤¾Ż¼Å─ęę┤╝║═┤¾Č╣╩ął÷Ą─ÅŖä┼╔ŽØqĄĮ─Š▓─║═╔³ą¾ārĖ±Ą─ŲŻ▄øĪŻ ĪĪĪĪį┌▐r«aŲĘ╩ął÷Ż¼╬ęéā└^└m┐┤Øqš¹éĆ╣╚╬’╩ął÷Ż¼ę“┤¾▓┐Ęų╣╚╬’╩ął÷Ą─Äņ┤µĄ═Ż¼═¼Ģr╩│ŲĘĪó╚╝┴Ž║═’Ģ┴Ž▓┐ķTĄ─ąĶŪ¾ÅŖä┼ĪŻ╣╚╬’Ą─▒Ē¼Fę╗ų▒ĘŪ│ŻÅŖä┼Ż¼2008─Ļ╬ęéāŅAėŗārĖ±īó└^└mū▀ÅŖŻ¼ę“ųąć°ąĶŪ¾═·╩óĪó╔·╬’╚╝┴Ž«a┴┐į÷╝ė║═╚½Ū“╣╚╬’Äņ┤µ▌^Ą═’@╩Š╗∙▒Š├µĘŪ│Ż└¹║├Ż¼Äņ┤µ▌^Ą═£p╔┘┴╦╩ął÷ŠÅĮŌ╣®æ¬ųąöÓĄ──▄┴”ĪŻ7.5ų▄Ž¹┘M┴┐Ą─ė±├ūÄņ┤µ×ķ33─ĻüĒĄ─ūŅĄ═╬╗Ż¼Č°ąĪ¹£Äņ┤µ╠Äį┌USDAķ_╩╝╣½▓╝╚½Ū“Äņ┤µöĄō■ęįüĒĄ─ūŅĄ═╬╗(9.3ų▄)ĪŻ ĪĪĪĪĮ±─Ļ12į┬į┌╝~╝s┼eąąĄ─BarclaysĄ┌╚²ī├├└ć°╔╠ŲĘ═Č┘Yš▀Ģ■ūh╔ŽŻ¼╩▄įLĄ─150ČÓ├¹┐═涊═╦¹éāŅAėŗ2008─ĻīóÅ───éĆ╔╠ŲĘ╩ął÷½@Ą├ūŅ┤¾╗žł¾Įė╩▄š{▓ķĪŻ▓╗ĄĮ45%Ą─╩▄įLš▀═ČĮo▐r«aŲĘ╩ął÷Ż¼10%═ČĮo╔³ą¾Ż¼18%═ČĮo─▄į┤Ż¼19%═ČĮo─▄į┤Ż¼8%═ČĮo╣żśIĮī┘ĪŻ▀@ę╗ĮY╣¹▒Ē├„═Č┘Yš▀┐┤ĄŁ╗∙▒ŠĮī┘(┼cĮøØ·ų▄Ų┌Ą─ŽÓĻPąįūŅ┤¾)Ż¼▓ó┐┤║├▐r«aŲĘŻ¼Ųõį┌╔╠ŲĘ╩ął÷ųąĄ─Øqä▌═©│Ż£■║¾Ż¼ŅAėŗīó▀Mę╗▓Įū▀ÅŖĪŻī”╔╠ŲĘārĖ±Ą─Ė·█Ö’@╩Š▐r«aŲĘĄ─▒Ē¼FŽÓ«ö╔Ņ▓╗┐╔£yŻ¼Ųõųąę╗ą®▐r«aŲĘ▒M╣▄Į³Ų┌ū▀ÅŖŻ¼Ą½╚į╚╗▌^īŹļHĄ─Üv╩ĘūŅĖ▀╬╗Ą═90%ęį╔ŽĪŻļm╚╗ąĪ¹£╩Ū╚²éĆ▐r«aŲĘųą▒Ē¼FūŅÅŖä┼Ą─Ż¼Ą½┤¾Č╣Ą─Ę┤ÅŚ║═ė±├ūį┌Ž─╝ŠĄ═³cų«║¾╗ž╔²į÷╝ė┴╦├└ć°2008─ĻĘNų▓├µĘeĘų┼õĄ─Å═ļsąįĪ¬Ī¬─ŪĘN▐rū„╬’īó╩▄ĄĮ▐r├±Ą─ŪÓ▓AŻ┐ļm╚╗╣╚╬’ķgĘNų▓├µĘeĄ─ŽÓī”Ęų┼õīó╩Ū╬┤üĒārĖ±ū▀ä▌Ą─ĻPµIę“╦žŻ¼Ą½╬ęéāšJ×ķ╣╚╬’ārĖ±īó▒Ż│ųĖ▀╬╗Ż¼ė╚Ųõ╩Ūė±├ū║═┤¾Č╣╩▄ĄĮĘŪ│ŻÅŖä┼Ą─ąĶŪ¾├µų¦ō╬ĪŻ ĪĪĪĪ│ų└mĖ▀ØqĄ─╣╚╬’ārĖ±įņ│╔═©├øė░ĒæŻ¼Ė„ć°▓╔╚Ī┤ļ╩®į┌│÷┐┌ų«Ū░┤_▒Żć°ā╚ąĶŪ¾ĪŻųąć°ć°╝ę░lĖ─╬»ą¹▓╝īó│÷╩█ė±├ūć°╝ęā”éõŻ¼ęį┤_▒Ż╣╚╬’╣®æ¬▓óĘĆČ©╩ął÷ārĖ±Ż¼Č°įSČÓć°╝ęęčĮø╗“š▀š²į┌┐╝æ]═Żų╣╗“┐s£p╣╚╬’│÷┐┌ĪŻ╣╚╬’ąĶŪ¾╩▄ĄĮ’Ģ┴Ž║═╣żśI╩╣ė├Ą─ų¦ō╬Ż¼ųąć°ąĶŪ¾╔Ž╔²║═╔·╬’╚╝┴Ž«a┴┐į÷╝ėą╬│╔ę╗éĆÅŖä┼Ą─ąĶŪ¾├µŻ¼Č°▓╗öÓŽ┬ĮĄĄ─Äņ┤µ╦«ŲĮį÷╝ė┴╦╩ął÷ī”╣®æ¬Ą─▓╗░▓ĪŻ╬ęéāšJ×ķ╣╚╬’ārĖ±īó└^└mū▀Ė▀ĪŻ┤¾Č╣ārĖ±ū▀ÅŖ╩▄ĄĮĮ±─Ļ├└ć°ĘNų▓├µĘe£p╔┘(▒╗ė├üĒĘNų▓ė±├ū)ĪóÅŖä┼Ą─ųąć°ąĶŪ¾║═Č╣ė═ąĶŪ¾Ą─ų¦ō╬ĪŻ╬ęéā└^└m┐┤║├├▐╗©Ż¼▓óŅAėŗį┌ųąć°ÅŖä┼Ą─├▐╗©ąĶŪ¾║═├└ć°ĘNų▓├µĘe£p╔┘Ą─ų¦ō╬Ž┬2008─Ļ├▐╗©ārĖ±īó▀Mę╗▓Į╔ŽØqĪŻ▓╗▀^├▐╗©ų„ꬥ─Ž┬Ą°’LļUüĒūį├▐╗©┐╔─▄╩Ū▐r«aŲĘųąī”š¹éĆ║Ļė^ĮøØ·ŁhŠ│ūŅ├¶ĖąĄ─ĪŻ ĪĪĪĪ ĪĪĪĪ▀^╚źŠ┼─Ļųąėą░╦─Ļ╩»ė═Ą──ĻŲĮŠ∙ārĖ±╔ŽØqŻ¼Ųõųą┴∙─Ļ▀B└m╔ŽØqĪŻ╬ęéāŅAėŗ▀@ę╗┌ģä▌īóį┌2008─Ļ│ų└mŻ¼─ĻŲĮŠ∙ārĖ±▒Ż╩ž╣└ėŗīó▌^2007─Ļ╔ŽØq10%Ż¼Į╗═Čģ^ķgīó░³└©100├└į¬/═░ęį╔ŽĄ─ārĖ±ĪŻŅAėŗįŁė═╩ął÷ū▀ÅŖ╩Ūę“×ķ╚½Ū“╩»ė═╣®ąĶŲĮ║Ōīó▀Mę╗▓Į│įŠoĪŻę╗ķ_╩╝Ż¼┐╝æ]ĄĮī”ĮøØ·╦ź═╦Ą─ō·ænŻ¼▀@ĘNŪķør╦Ų║§╩Ū▓╗┐╔─▄Ą─Ż¼Ą½įŁė═╩ął÷ųą┤¾┴┐Ą─ūāäėę“╦žęŌ╬Čų°ārĖ±▒Ē¼F┼cOECDĮøØ·ų▄Ų┌Ą─ŽÓĻPąįĘŪ│Ż▓ŅĪŻ ĪĪĪĪįŁė═ārĖ±ų„ę¬▓╗╩Ū╩▄ąĶŪ¾ę“╦žĄ─ĦäėŻ¼╩┬īŹ╔Ž╬ęéāšJ×ķ2008─Ļų„ꬥ─äė┴”į┌╣®æ¬├µĪŻ▓╗▀^ųĄĄ├ūóęŌĄ─╩Ū╬ęéā(═©│Ż┼cć°ļH─▄į┤ÖCśŗĪóOPEC├žĢ°ķL║═├└ć°─▄į┤▓┐ę╗ų┬)─┐Ū░ŅAėŗ2008─Ļ╚½Ū“ąĶŪ¾į÷ķLīó┤¾ė┌2007─ĻŻ¼▀@ęŌ╬Čų°ąĶŪ¾į÷ķLīó▌^2006─Ļū▀ÅŖĪŻ└Ēė╔ų„ę¬╩ŪOECDĄžģ^├┐─ĻĄ─╠ņÜŌė░ĒæŻ¼Ųõį┌2007─Ļ┤¾Ę∙└¹┐šŻ¼Č°ūŅ▓Ņ┐╔─▄į┌2008─Ļ│╩ųąąįĪŻę“┤╦Ż¼OECDĄ─╩»ė═ąĶŪ¾į┌Ž┬ĮĄā╔─Ļų«║¾ŅAėŗīóį┌2008─ĻąĪĘ∙į÷ķLŻ¼Ą½ŅAėŗ▀Ć▓╗Ģ■╗žĄĮ2005─ĻĄ─╦«ŲĮĪŻŠ═Ž±2004─ĻęįüĒĄ─Ūķør─ŪśėŻ¼įŁė═ąĶŪ¾į÷ķLŅAėŗīóų„ę¬üĒūįĘŪOECDĄžģ^Ż¼ė╚Ųõ╩Ū┤¾▓┐ĘųüĒūįą┬┼dĄ─üåų▐║═ųą¢|╩ął÷ĪŻ2008─Ļ╩»ė═╩ął÷ąĶŪ¾├µū▀▄øĄ─┐╔─▄ų„ę¬üĒūįī”ųąć°ĮøØ·Ą─ō·ænČ°▓╗╩Ū├└ć°ĮøØ·ĪŻ▓╗▀^╬ęéāūóęŌĄĮOPECš■▓▀═©▀^└^└mĘ┼ŠÅ╣®æ¬üĒæ¬ī”ŽÓ«öć└ųžĄ─ąĶŪ¾£pŠÅŻ¼╔§ų┴į┌▀@śėĄ─£pŠÅ│÷¼Fų«Ū░ĪŻ ĪĪĪĪļm╚╗ąĶŪ¾į÷ķLŪ░Š░┐╔─▄╩ŪČ╠Ų┌ā╚╚╦ÜŌĄ─ųąą─Ż¼Ą½╬ęéāšJ×ķ2008─ĻųąŲ┌ārĖ±╗∙ĄAĄ─ĻPµI╩Ū╣®æ¬├µĪŻė╚Ųõ╩Ū╬ęéā─┐Ū░ŅAėŗ2008─ĻĘŪOPEC╣®æ¬▓╗Ģ■į÷ķLŻ¼Å─Č°ī¦ų┬ąĶŪ¾į÷ķL║═ĘŪOPEC╣®æ¬į÷ķLų«ķg│÷¼Fūį2004─ĻęįüĒĄ─ūŅ┤¾╚▒┐┌ĪŻ╣®æ¬├µĄ─ū▀▄ø╩Ū╩»ė═╩ął÷╚ń║╬į┌OECDĮøØ·ų▄Ų┌ū▀▄øĄ─ ĪĪĪĪŪķørŽ┬▒Ż│ųÅŖä┼Ą─šµš²ĻPµI╦∙į┌ĪŻ╣®æ¬├µŲŻ▄øĄ─ųąą─╩Ū│╔╩ņ╔·«aĄžģ^╔·«a┬╩Ą─▓╗öÓŽ┬ĮĄĪŻ╩┬īŹ╔ŽŻ¼Ū░╠K┬ōęį═ŌĄ─ĘŪOPECĄ─╩»ė═«a┴┐─┐Ū░į┌200╚f═░/╠ņū¾ėęŻ¼Ą═ė┌2002─ĻĄ─ūŅĖ▀ĘÕĪŻ ĪĪĪĪŲ∙Į±×ķų╣Ż¼é„ĮyĄ─ĘŪ╠K┬ō╣®æ¬Ą─▓╗öÓ£p╔┘▒╗ĘŪé„Įy╩»ė═╔·«aĄžģ^(╚ń╝ė─├┤¾ė═Ąž)Ą─į÷ķLĪó╔·╬’╚╝┴Ž║═Š½¤Æ╝ė╣żĄ─į÷╝ėęį╝░ūŅ×ķųžę¬Ą─Ū░╠K┬ō«a┴┐Ą─į÷ķLĄųŽ¹ĪŻę“┤╦ĘŪOPEC«a┴┐į÷ķLąĪĘ∙ÅŖä┼ĪŻ▓╗▀^į┌2008─ĻŻ¼░═╬„ĪóČĒ┴_╦╣║═░ó╚¹░▌Į«ŽÓ«öÅŖä┼Ą─į÷ķLīó▒╗ėóć°Īó┼▓═■Īó─½╬„Ėń╝░Ųõ╦¹ĘŪOPECĄžģ^ŽÓ«öŲĮĘĆĄ─į÷ķLĄųŽ¹ĪŻŠ═Ž±ūŅĮ³Äū─ĻüĒĄ─ŪķørŻ¼ĘŪOPEC╣®æ¬Ą─ŲŻ▄øī¦ų┬╩»ė═╩ął÷│ų└mŠoÅłŻ¼╔§ų┴į┌├µī”ąĶŪ¾āHąĪĘ∙į÷ķLĄ─ŪķørŽ┬ĪŻ2008─Ļ╩»ė═╩ął÷Ą─ĻPµI╠žš„┐╔─▄╩Ū┼c▀^╚ź╚²─ĻŅÉ╦ŲĄ─╣®ąĶŅ}▓─ĪŻ╩┬īŹ╔ŽŻ¼╬ęéāŅAėŗ2008─Ļ╗∙▒Š├µ╣®ąĶĄ─░lš╣▓╗Ģ■ųąöÓĮ³Ų┌┌ģä▌ĪŻ ĪĪĪĪ╩»ė═╩ął÷╣®ąĶŲĮ║Ō(░┘╚f═░/╠ņ) ĪĪĪĪ ĪĪĪĪļm╚╗┤¾▓┐Ęų╔╠ŲĘę¬├┤╩▄ĄĮĮøØ·£pŠÅ║═ī”┤╬╝ē┘J┐Ņ╩ął÷ō·ænĄ─╔ŅĘ∙ė░Ēæ(╚ń╗∙▒ŠĮī┘)Ż¼ę¬├┤š¹¾wÅŖä┼(╚ń╩»ė═)Ż¼Ą½ėąę╗ĮM╔╠ŲĘŻ¼ī”╦³éāČ°čį▀@ą®å¢Ņ}īŹļH╔Ž╩Ū└¹║├ĪŻī”┘FĮī┘Č°čįŻ¼├└ć°ĮøØ·Ą─£pŠÅ║═ÅVĘ║Ą─ą┼┘J╩ął÷ō·ænį÷╝ė┴╦¼Fėą┘FĮī┘ārĖ±┐┤Øqę“╦žĄ─ų¦ō╬ĪŻė╚Ųõ╩Ū³SĮārĖ±╩▄ĄĮ├└į¬ķLŲ┌┌ģä▌║══©├øō·ænĄ─ų¦ō╬ĪŻ³SĮŽÓī”ė┌Ųõ╦¹Į╚┌┘Y«aĄ─ÅŖä┼▒Ē¼Fę▓╩Ūę╗éĆę“╦žŻ¼Š═Ž±įŁė═ārĖ±Ą─ū▀ä▌║═ĄžŠēš■ų╬ŁhŠ│ŅAŲ┌Ą─░lš╣ĪŻ³SĮĄ─ā╔éĆų„ę¬└¹┐šę“╦ž╚į╚╗╩Ū╔·«a╔╠ī”ø_▒ŻųĄŅ^┤ńĄ─£p╔┘║═čļąąÆü╩█Ą─į÷╝ėĪŻ▓╗▀^2008─Ļ▀@ą®ę“╦žĄ─┴”┴┐ŅAėŗ▌^2007─Ļėą╦∙Ž┬ĮĄŻ¼ę▓īó▒╗ÅŖä┼Ą─¼Fžø║══Č┘Yš▀ąĶŪ¾ĄųŽ¹Ż¼░³└©ETFŅ^┤ńĄ─ÅŖä┼į÷╝ėĪŻ┐éų«Ż¼╬ęéāšJ×ķį┌ųąŲ┌╔ŽØq┌ģä▌ųą³SĮārĖ±╚į╚╗łį═”ĪŻ ĪĪĪĪ╗∙▒ŠĮī┘ārĖ±Į³Ų┌įŌ╩▄ą┼┘J╩ął÷’L▓©ęį╝░ī”├└ć°ĮøØ·Ą─ō·ænĪŻī”Įī┘ąĶŪ¾ė░ĒæĄ─▓╗┤_Č©ąįī¦ų┬ārĖ±╩▄ūĶĪŻ╚▒Ę”╔·ÜŌĄ─¼Fžø╩ął÷į÷╝ė┴╦ārĖ±Ą─Ž┬Ą°ē║┴”Ż¼¼Fžø╔²╦«ū▀Ą═║═Į╗ęū╦∙Äņ┤µ╔Ž╔²ī¦ų┬ī”Į³Ų┌╣®æ¬ŠoÅłĀŅørŠÅĮŌĄ─šJų¬ĪŻ▀@į┌Ż¼┤¾▓┐ĘųĮī┘─┐Ū░╠Äė┌Į³Ų┌┘N╦«ĮYśŗĪŻī”įSČÓĮī┘Č°čįŻ¼╬ęéāšJ×ķ▀@āHāH╩Ūę╗éĆĢ║Ģr¼FŽ¾ĪŻųĄĄ├ūóęŌĄ─╩Ū▀hŲ┌Įī┘ārĖ±▒Ż│ųÅŖä┼Ż¼Ń~║═õXĄ─LME63éĆį┬ł¾ārĮ³Ų┌äōŽ┬ą┬Ė▀ĪŻš¹¾wČ°čįŻ¼2008─ĻŅAėŗ╩ąørŠoÅłŻ¼Äņ┤µŅAėŗīó▒Ż│ųĄ═╬╗ĪŻī”ę╗ą®Įī┘Ż¼╚ńŃ~║═ÕaŻ¼Äņ┤µŅAėŗīóĮĄų┴ą┬Ą═ĪŻ▀hŲ┌ārĖ±╦Ų║§ę▓īó╩▄ĄĮ╔·«a╔╠ļyęįūĘ┌sąĶŪ¾į÷ķLĄ─╩ął÷ŁhŠ│ė░ĒæŻ¼╩ął÷īó└^└m╠Äį┌Äņ┤µ╠Äį┌Üv╩ĘąįĄ═╬╗Ą─ŁhŠ│ųąĪŻ╝ė╔Ž│╔▒Šį÷╝ėŻ¼▀@ŅAėŗīó╩╣ķLŲ┌ŲĮŠ∙ārĖ±┤¾┤¾Ė▀ė┌▀^╚źĄ─╦«ŲĮĪŻ ĪĪĪĪ ĪĪĪĪ ŽÓĻPł¾Ą└Ż║ 2008─ĻŲ┌žø╩ął÷═Č┘YÖCĢ■┼c═Č┘Y▓▀┬įĘų╬÷ Į±─Ļć°ā╚Ų┌žø╩ął÷Į╗ęūŅ~īó═╗ŲŲ40╚fā|

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

|||||||||||||