|

|

鄭棉保持筑底態勢 后市市場蓄勢待發http://www.sina.com.cn 2007年12月21日 00:21 銀建期貨

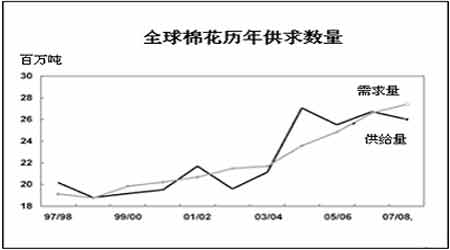

進入12月以來,美棉擺脫了11月份的弱勢格局,在CRB指數(商品期貨價格指數)走強的帶動下持續攀升;在國內,鄭棉卻仍然沒有擺脫掉11月份的弱勢局面,在14530-14710區間振蕩。 從全球來看,2007/08年度棉花產量小于棉花消費量達172.2萬噸,這是近4年來棉花市場上供小于求幅度最大的一個年度。 在國內,當前籽棉采摘基本結束,籽棉交售率超過75%,棉花收購加工企業新棉加工率為73.2%,新棉大量上市,鄭商所實盤壓力(倉單數量+倉單預報)高達6012張。雖然今年國內棉花缺口將達到425 萬噸,但由于各方面原因,當前棉花消費疲軟。所以短期來看棉花處于階段性供大于求局面。 預計12月鄭棉保持筑底態勢,期價走勢有兩種可能: 如果下破前期低點14465,形成“雙頭”,則新一輪下跌趨勢結束后,期價在低位筑底。 如果站穩重要支撐線,則在支撐線之上筑底。 操作建議: 本月對短線操作者沒有太多行情,建議穩健投資者離場觀望,激進投資者逢高做空的風險比逢低做多的風險要小,日內交易為主。 對中線投資者和現貨采購商來說,逢低買入是絕佳選擇,年后必有一波上漲行情。 一、 美棉期價本月繼續展翅高飛 1、全球棉花供小于求,供需缺口略微減少 美國農業部(USDA)12月棉花供需報告對11月份公布的數據小幅調整。供給方面,預計巴基斯坦減產的數量大于美國、印度等國增產的數量,鑒于此,美國農業部將全球棉花產量由2599萬噸調低至2586萬噸。需求方面,由于巴基斯坦需求量大幅減少,美國農業部將全球棉花需求量由2814萬噸調低至2793萬噸。總體來說,全球棉花產量小于消費量,全球棉花供需缺口達207萬噸,較上月估計略微減少,較上年擴大172.2萬噸。 全球棉花供需數據和中國棉花供需數據均來自于美國農業部(USDA)的11月和12月供需報告。

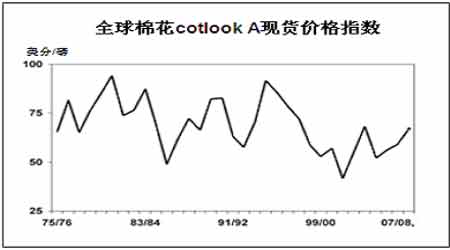

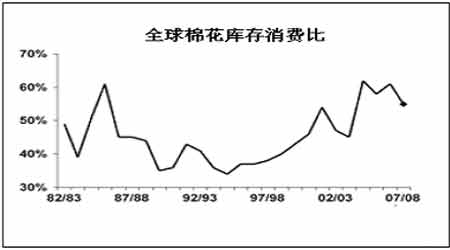

2、基金凈多減倉趨緩,后市有望增倉 從下圖看出,美棉期價與基金凈持倉走勢呈正相關關系,進入12月份以來,基金凈多持倉基本持穩,沒有出現11月份 大幅減倉局面,在中國年末大量進口的預期下,基金凈多還有增倉的可能,預計12月美棉價格以上揚為主。 3、國際棉價2007/08年度上揚趨勢明顯 通過下圖可以看出,全球棉花庫存消費比與全球棉花cotlook-A現貨價格指數呈明顯的反向關系。庫存消費比下降之日,也是國際棉花現貨價格上漲之時,在2007/08年度,庫存消費比僅為55%,低于上一年度6個百分點,棉價上揚趨勢明顯。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||