|

|

╩ął÷蹊┐Ż║├▐ārš╩Äū▀Ė▀ Ų┌┤²═╗ŲŲę╗┐╠http://www.sina.com.cn 2007─Ļ12į┬20╚š 00:52 ┤¾ĻæŲ┌žø

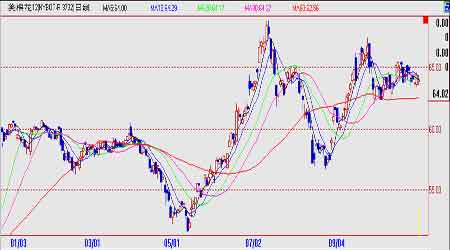

ĪĪĪĪ10į┬Ę▌Ż¼ć°ā╚═Ō├▐╗©╩ął÷═Ļ│╔┴╦ø_Ė▀╗ž┬õĄ─ąąŪķū▀ä▌Ż¼▒M╣▄ć°ļH╩ął÷├▐╗©─┐Ū░╚į╠Äį┌ŽÓī”ųąĖ▀ār╬╗Ż¼Ą½ć°ā╚├▐╗©ęč╠Ä╔Ž╩ąęįüĒĖ▀╬╗Ż¼┐╔ęįšf▀@╩ŪĮ³4éĆį┬üĒĄ┌Č■┤╬╠¶æĖ▀╬╗Ż¼─┐Ū░ō·ænĄ─╩Ūą┬├▐╔Ž╩ą║¾╣®ąĶĘĮ├µĄ─ē║┴”╝░ī”╬┤üĒš■▓▀Ą─ō·ænŻ¼├▐╗©─▄ʱŽ±ų▄▀ģ▐r«aŲĘ░Ńį┘äōą┬Ė▀─žĪŁĪŁ ĪĪĪĪąąŪķ╗žŅÖ ĪĪĪĪNYBOT├▐╗©Ų┌žøĪĪĪĪ ĪĪĪĪ ĪĪĪĪĮøÜv┴╦9į┬Ž┬č«Ą─Ė▀Ų¾ų«║¾Ż¼10į┬Ę▌NYBOT├▐╗©š╣ķ_Ė▀╬╗š╩ÄĪŻ╔Žč«ūŅŽ╚ÄūéĆĮ╗ęū╚šĄ─Ž┬Ą°į┌60╚šŠ∙ŠĆ╠Ä╝┤½@Ą├ų¦ō╬Ż¼┤╦║¾▒Ńį┌62-65├└Ęų╠Äū„ģ^ķgš╩ÄŻ¼▒M╣▄╬┤─▄ėą╦∙═╗ŲŲŻ¼Ą½┐╔ęį┐ŽČ©Ą─╩ŪŽ┬ĘĮų¦ō╬╬╗ū„ė├ę└┼f├„’@Ż¼Įžų┴10į┬31╚š12į┬║Ž╝sł¾╩šė┌64.08├└Ęų/░§Ż¼▌^9į┬ūŅ║¾Į╗ęū╚šŽ┬Ą°0.92├└Ęų/░§ĪŻ ĪĪĪĪCZCE├▐╗©Ų┌žøĪĪĪĪ ĪĪĪĪ ĪĪĪĪ10į┬╔Žč«Ż¼ÓŹ├▐ārĖ±ęįø_Ė▀×ķų„Ż¼▒M╣▄╩▄ĄĮķL╝┘ė░ĒæĮ╗ęū╚šėą╦∙£p╔┘Ż¼Ą½╔ŽØqĘ∙Č╚▓ó╬┤╩▄ĄĮČÓ┤¾ė░ĒæŻ¼Ūęį┌22╚š▀_ĄĮį┬ā╚Ė▀³c15660į¬/ćŹĪŻĄ½┤╦║¾ų▄▀ģ╩ął÷š{š¹ĻÄė░Ž┬│÷¼FČÓŅ^½@└¹┴╦ĮYŻ¼ārĖ±ę▓│÷¼F┐ņ╦┘Ž┬┤ņŻ¼Ą½ę└┼fį┌15000į¬/ćŹ╠Ľ@Ą├ų¦ō╬Ż¼▓óį┌ūŅ║¾ÄūéĆĮ╗ęū╚šąĪĘ∙ÖMŽ“š╩ÄŻ¼Įžų┴10į┬31╚šł¾╩š15255į¬/揯¼╔ŽØq340į¬/ćŹĪŻ ĪĪĪĪ╗∙▒Š├µŪķør: ĪĪĪĪICAC 11į┬Ę▌į┬ł¾Ż║ųąć°«a┴┐Üv╩ĘöĄō■▒╗┤¾Ę∙ą▐š² ĪĪĪĪ11į┬1╚šŻ¼ć°ļH├▐╗©ū╔įā╬»åTĢ■(ICAC)╣½▓╝Ą─11į┬Ę▌╚½Ū“«aõN┤µŅA£y┤¾Ę∙ą▐š²┴╦ųąć°ūį1994/95─ĻČ╚ęįüĒĄ─«aąĶöĄō■ĪŻ ĪĪĪĪ2007─Ļ9į┬Ż¼ųąć°├▐╗©ģfĢ■║═ć°╝ę░lĖ─╬»Č╝šJ×ķ2006/07─ĻČ╚ųąć°├▐╗©«a┴┐×ķ774╚f揯¼┤¾┤¾Ė▀ė┌┤╦Ū░ć°╝ęĮyėŗŠųŅA£yĄ─673╚f揯¼ę▓├„’@Ė▀ė┌ICACŅA£yĄ─718╚fćŹĪŻųąć°├▐╗©ģfĢ■║═ć°╝ę░lĖ─╬»š{š¹«a┴┐Ą─ę└ō■╩Ūą┬Į«▀^╚źĄ─├▐╗©«a┴┐▒╗┤¾┤¾Ą═╣└ĪŻICAC 11į┬Ę▌Ą─ųąć°«aąĶŅA£yīó▀@ę╗š{š¹┐╝æ]▀M╚źŻ¼ī”ųąć°1994/95─ĻČ╚ęįüĒĄ─Üv╩ĘöĄō■▀Mąą┴╦╚½├µą▐š²ĪŻICACšJ×ķą┬Į«ęį═Ō╩ĪĘ▌Ą─├▐╗©«a┴┐ę▓ķLŲ┌▒╗Ą═╣└Ż¼ļm╚╗Ę∙Č╚ø]ėąą┬Į«┤¾Ż¼Ą½ICAC╚į╚╗šJ×ķųąć°2006/07─ĻČ╚Ą─├▐╗©«a┴┐×ķ797╚f揯¼▌^10į┬Ę▌ŅA£yĖ▀│÷79╚fćŹĪŻ═¼ĢrŻ¼ICAC▀Ćīóųąć°2006/07─ĻČ╚Ą─Ž¹┘M┴┐š{į÷ĄĮ1080╚f揯¼ęį¾w¼F│÷2006/07─ĻČ╚├▐╗©Ų┌─®Äņ┤µ┤¾Ę∙Ž┬ĮĄĪŻĮø▀^▀@ą®š{š¹ų«║¾Ż¼2007/08─ĻČ╚ųąć°├▐╗©«a┴┐║═Ž¹┘M┴┐Ęųäe×ķ784╚fćŹ║═1145╚fćŹĪŻ▓╗▀^Ż¼ųąć°Ą─├▐╗©▀M┐┌┴┐ø]ėą├„’@ūā╗»Ż¼ŅAėŗ×ķ350╚f揯¼║═╔Žį┬ŅA£y╗∙▒Š│ųŲĮĪŻ ĪĪĪĪICACī”Ųõ╦¹ć°╝ę║═Ąžģ^Ą─ų„꬚{š¹░³└©Ż║2007/08─ĻČ╚ėĪČ╚├▐╗©«a┴┐š{į÷ĄĮ527╚f揯¼├└ć°├▐╗©«a┴┐š{į÷ĄĮ395╚f揯╗░═╗∙╦╣╠╣╠ņÜŌ▓╗╝čĪóŽx║”å¢Ņ}ć└ųžŻ¼├▐╗©«a┴┐š{£p×ķ221╚f揯¼ę“╔·«a│╔▒Š╠ßĖ▀Īó╝Å┐ŚŲĘ│÷┐┌£pŠÅŻ¼░═╗∙╦╣╠╣├▐╗©Ž¹┘M┴┐š{£pų┴262╚fćŹĪŻ ĪĪĪĪ2007/08─ĻČ╚Ż¼╚½Ū“├▐╗©▓źĘN├µĘe£p╔┘Ż¼├▐╗©«a┴┐ŅAėŗ×ķ2610╚f揯¼═¼▒╚£p╔┘2%ĪŻ╚½Ū“├▐╗©Ž¹┘M┴┐ŅAėŗ×ķ2750╚f揯¼═¼▒╚į÷ķL3%ĪŻę“┤╦Ż¼╚½Ū“├▐╗©Ų┌─®Äņ┤µŅAėŗ×ķ1140╚f揯¼═¼▒╚Ž┬ĮĄ11%ĪŻ╚½Ū“├▐╗©▀M┐┌┴┐š{į÷ų┴910╚f揯¼═¼▒╚į÷ķL10%ĪŻ├└ć°ĪóėĪČ╚║═░═╬„Ą─├▐╗©│÷┐┌┴┐Č╝īó├„’@į÷╝ėĪŻ▓╗▀^Ż¼×§ŲØäe┐╦╦╣╠╣Īó╬„ĘŪĄžģ^║═░─┤¾└¹üåĄ─├▐╗©│÷┐┌┴┐īóĢ■£p╔┘Ż¼ų„ę¬įŁę“╩Ū├▐╗©«a┴┐Ž┬ĮĄĪŻ ĪĪĪĪĖ∙ō■2007─ĻĄ─ārĖ±ėŗ╦Ń─Żą═Ż¼ICACŅAėŗ2007/08─ĻČ╚▒▒ÜWĄĮ░ČārAųĖöĄ─ĻČ╚Š∙ār×ķ69├└Ęų/░§(95%┐╔ą┼ģ^ķg×ķ62-77├└Ęų)ĪŻėŗ╦Ń─Żą═ųąĄ─ų„ę¬ūāöĄ╩Ūųąć°ęį═ŌĄžģ^Ą─Äņ┤µŽ¹┘M▒╚║═ųąć°Ą─Äņ┤µŽ¹┘M▒╚ĪŻ2007/08─ĻČ╚├▐ār╔ŽØqĄ─įŁę“╩ŪŻ¼ųąć°ęį═ŌĄžģ^Ą─Äņ┤µŽ¹┘M▒╚Å─2006/07─ĻČ╚Ą─59%Ž┬ĮĄĄĮ2007/08─ĻČ╚Ą─50%ĪŻ▀@éĆŅA£yīó2007─Ļ8-10į┬Ą─▒▒ÜWĄĮ░Čārį┬Š∙ār┐╝æ]į┌ā╚ĪŻ ĪĪĪĪICAC├žĢ°╠Ä┤╦Ū░ŅAėŗ2008/09─ĻČ╚╚½Ū“ų▓├▐├µĘeąĪĘ∙į÷╝ėŻ¼įŁę“╩ŪĖéĀÄū„╬’(ė±├ūĪó┤¾Č╣Ą╚)Ą─ārĖ±ØqĘ∙├„’@│¼▀^┴╦├▐╗©ĪŻ╚½Ū“├▐╗©«a┴┐ŅAėŗį÷╝ėĄĮ2710╚f揯¼═¼▒╚į÷ķL4%Ż╗╚½Ū“├▐╗©Ž¹┘M┴┐ŅAėŗ×ķ2780╚f揯¼═¼▒╚į÷ķL1%Ż╗╚½Ū“├▐╗©Ų┌─®Äņ┤µŅAėŗ×ķ1060╚f揯¼═¼▒╚£p╔┘6%Ż╗╚½Ū“├▐╗©┘Qęū┴┐ŅAėŗ×ķ870╚f揯¼═¼▒╚£p╔┘4%ĪŻ ĪĪĪĪ

ĪĪĪĪ

ĪŠ ▀M╚ļ╣╔░╔ Ī┐

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

|||||||||||||||||||||||||||||||||||