|

燃油觸長期多空分界線反彈 等待原油給出方向http://www.sina.com.cn 2007年12月19日 08:22 首創(chuàng)期貨

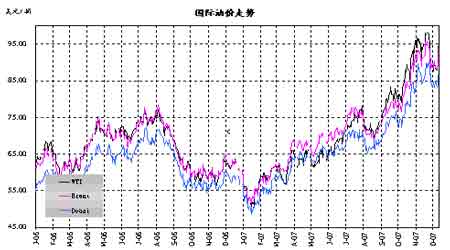

本期要點: 本周美原油低位反彈,沖高回落,期價重返90美元以上。受美聯(lián)儲降息、庫存連續(xù)第二周減少、美元反彈、全球性通脹壓力增加等因素刺激,多頭重新介入。周邊市場氛圍轉(zhuǎn)好。農(nóng)產(chǎn)品再創(chuàng)新高,金屬價格加速下跌。上下游商品價格分化繼續(xù)加劇。顯示全球經(jīng)濟趨緩,通脹壓力激增。 歐佩克12月5日會議拒絕增產(chǎn),并在部分產(chǎn)油國之間重新調(diào)整出口配額分配。另有數(shù)據(jù)顯示,OPEC截至12月底數(shù)據(jù)量出現(xiàn)實質(zhì)性增加。 美元指數(shù)大幅反彈,疲弱的經(jīng)濟數(shù)據(jù)令市場猜測美聯(lián)儲降息空間所剩無幾。 高盛將08年油價預期從85美元調(diào)高至95美元,刺激市場做多資金提前入場。 美國股市結(jié)束反彈,高位回落,批發(fā)價格飆升至尼克松政府以來的最高水平,通脹壓力和經(jīng)濟減速成為中期基本面最應關注的因素。 EIA報告顯示,原油、餾分油庫存繼續(xù)減少,汽油庫存大幅增加,開工率持穩(wěn)高位。 截至12月4日,基金總持倉持穩(wěn),凈多頭寸萎縮至4.7萬手以下。 燃料油本周反彈至480美元。受原油價格反彈提振和預期下月到貨量較少,價格有所抬頭,然而,現(xiàn)貨需求延續(xù)低迷以及新加坡庫存增加成為拖累價格的原因。國內(nèi)成品油價格繼續(xù)暴跌,導致市場基本面轉(zhuǎn)空,然而,中國通脹水平加速、現(xiàn)貨庫存較少以及廣東地區(qū)因運輸問題導致的階段性需求增加使得短期燃料油跌幅空間較小。本周上期所持倉微幅增加,而成交連續(xù)第三周大幅萎縮。 短期影響國際油價的主要因素:

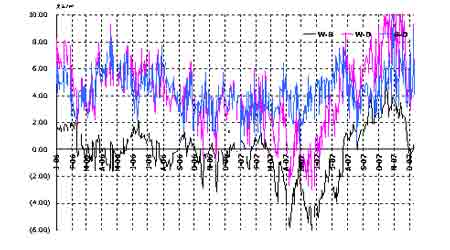

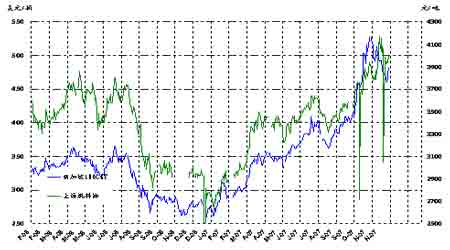

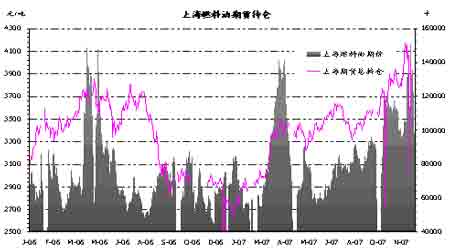

一、市場情況 1、原油市場 原油本周探底回升。周三放量上漲,推動油價重回90美元以上。OPEC12月份輸出量增加、天氣寒冷、庫存減少、美聯(lián)儲降息、美國通脹壓力增加等因素綜合作用推動油價反彈,但勢頭偏弱。周一,市場成交平靜,有交易員推測庫存可能微幅增加,導致期價小幅下滑。周二,美聯(lián)儲宣布降息,并暗示經(jīng)濟減速的關心高于信貸危機,此外,Oklahoma地區(qū)電廠事故,停電導致Cushing地區(qū)輸油管暫停。周三,庫存報告減少超過預期,高盛報告大幅調(diào)高明年油價預期至95美元,休斯敦港口大霧以及北海油田漏油事件提醒交易員關注原油供給問題。場內(nèi)時間,油價大幅走高4美元。周四,最新一起零售價格和PPI大幅走高,美元指數(shù)強勢反彈,交易員重新審視前一日油價漲幅是否超過合理水平,并部分了結(jié)頭寸,因其質(zhì)疑在通脹壓力增加的情況下,美聯(lián)儲是否還有降息空間。周五,交易員繼續(xù)獲利了結(jié)頭寸。最新一期消費者指數(shù)上漲0.8%,其中能源價格是主要推動力,這令市場擔心高價格是否會令需求減少。CFTC持倉報告也顯示,原油市場總持倉量繼續(xù)萎縮,凈多頭寸降至不足4.7萬手。 本周油價一度單日上揚近5%,鼓舞多頭信心。美聯(lián)儲降息、庫存減少、以及北海油田事故成周內(nèi)推升價格的主要因素。美聯(lián)儲降息并未引發(fā)市場過度反映,因基本符合預期。原油庫存減幅超過預期水平,同時餾分油庫存繼續(xù)減少,這同今冬寒冷的天氣相關。北海油田事故屬于意外事故。2.5萬噸漏油量令油價應聲上漲。當然,也存在幾點需要注意。首先,美國經(jīng)濟出現(xiàn)通脹加速跡象,“高通脹、低幣值”需要高息來平衡,然而為挽救經(jīng)濟,美聯(lián)儲一再降息,其結(jié)果必將令通脹和美元貶值加速,加劇經(jīng)濟泡沫化,加劇長期經(jīng)濟風險。其次,最新數(shù)據(jù)顯示,OPEC當月石油輸出量料將出現(xiàn)實質(zhì)性增加,而價格上漲令石化產(chǎn)品消費減少。再者,持倉量連續(xù)第二周萎縮,第六周低于150萬手水平,凈多頭寸的減少也顯示市場長線做多信心不足。 本周油價一度單日上揚近5%,鼓舞多頭信心。美聯(lián)儲降息、庫存減少、以及北海油田事故成周內(nèi)推升價格的主要因素。美聯(lián)儲降息并未引發(fā)市場過度反映,因基本符合預期。原油庫存減幅超過預期水平,同時餾分油庫存繼續(xù)減少,這同今冬寒冷的天氣相關。北海油田事故屬于意外事故。2.5萬噸漏油量令油價應聲上漲。當然,也存在幾點需要注意。首先,美國經(jīng)濟出現(xiàn)通脹加速跡象,“高通脹、低幣值”需要高息來平衡,然而為挽救經(jīng)濟,美聯(lián)儲一再降息,其結(jié)果必將令通脹和美元貶值加速,加劇經(jīng)濟泡沫化,加劇長期經(jīng)濟風險。其次,最新數(shù)據(jù)顯示,OPEC當月石油輸出量料將出現(xiàn)實質(zhì)性增加,而價格上漲令石化產(chǎn)品消費減少。再者,持倉量連續(xù)第二周萎縮,第六周低于150萬手水平,凈多頭寸的減少也顯示市場長線做多信心不足。 庫存減少,推動油價重回90美元以上,技術雙頭失敗。 高低硫油價差縮小,表明高硫原油價格偏低。近期布倫特-WTI價差恢復為貼水。 2、燃料油市場 新加坡燃料油價格探底回升,因原油價格反彈、下月供給可能減少等因素推動。然而,前期空頭因素仍舊存在。新加坡陸上庫存繼續(xù)增加,同時現(xiàn)貨需求尚未好轉(zhuǎn)。國內(nèi)市場相對分化,北方市場相對寬松,兩大集團代加工協(xié)議令區(qū)域內(nèi)油價降幅明顯,成品油價格一度日降100元。南方市場仍舊緊張,由于庫存偏低、船油需求良好、局部運輸問題以及成品油價格相對堅挺,現(xiàn)貨價格依舊高位持堅。而本周上期所滬油庫存意外減少成為價格單日走高的重要推動力。 技術上,本周期價低開高走,周K線收光腳長上影中陽線,成交萎縮,持倉增加,周初期價深幅探底十周均線支撐。周中隨原油振蕩走高,空頭順位獲利了結(jié),多頭資金短線為主。 從趨勢上看,本周原油意外放量上漲顯然重振市場做多信心。但目前國內(nèi)現(xiàn)貨基本面緊張的情況已經(jīng)大大緩解。未來期價可能進入階段性高位振蕩格局。 本周燃料油價格隨外盤反彈,油價重回480美元以上。 上海燃料油期貨本周縮量,但持倉小幅增加。原油漲勢促動多頭資金入場。未來關注資金結(jié)構(gòu)變化。

【 進入股吧 】

【 新浪財經(jīng)吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||