|

|

øÈиßÃÀ±P×öÍ»ÆÆ øÈÍâÓñÃ×Ğîİ´ı°lhttp://www.sina.com.cn 2007Äê12ÔÂ17ÈÕ 08:51 ±±¾©ÖĞÆÚ

¡¡¡¡Ò»¡¢Ê®Ò»ÔÂĞĞÇé»Øî ¡¡¡¡´óßBÓñÃ×11 Ô³ö¬FÁË·´¼¾¹µÄÉÏq£¬²¢³öÁËиߡ£ÒÔ805 ºÏ¼séÀı£¬ÔÚ10 Ôµ×_ÆÆ1700 ÔªÖ®ºó£¬±¾ÔÂÕğÊÉÏP¡£ÉÏ°ëÔ£¬ÔÚÓñÃ׬FØr¸ñÒòéÉî¼Ó¹¤ÆóIÈëÊĞÊÕÙ¡¢ïÁÏÆóIäØĞèÇóµÄ§ÓÏÂßBÀmÉÏq£¬²¢ÇÒ}Á¿µÄÅäºÏ±Èİ^ºÃ£¬ÊĞöÈËâŞDÍú¡£µ«ÉÏq²¢²»ÊÇÒ»·«ïLíµÄ£¬11 ÔÂ15 ÈÕµ½11 ÔÂ20 ÈÕµÄËĽ»Ò×ÈÕ£¬ÓÉÓÚø¼Ò²ÉÈ¡Õş²ß´òº¼ZÓÍr¸ñ£¬Óɴ󶹺Ͷ¹ÓͧîIµÄÕûŞr®aÆ·ÊĞö³ö¬F´ó·ùµÄ»ØÂäĞĞÇ飬5 ÔºϼsµÄr¸ñÖØĞ»ص½ÁËÔ³õµÄÆğüc£¬×îµÍß_µ½ÁË1702 Ôª£¬µ«ÊÇÓÉÓÚÓñÃ×ßMÈëÁËеĽ»Ò× ^égºó£¬Ï·½µÄ֧αÈİ^Ã÷ï@£¬Í¬r¬FØr¸ñÒѽ¢Ó£¬ß\ݾo¡¢É¹ĞèÇó¡¢ŞrÃñϧÊÛµÈÒòËØʹµÃÊĞö¦ºóÊб§ÓĞĞÅĞÄ£¬µÍücÙY½ğ´óÁ¿Á÷ÈëÓñÃ×ÊĞö£¬Ò²ÊÇHH4 ½»Ò×ÈÕ£¬µ½11 ÔÂ26 ÈÕ´óßBÓñÃ×5 Ôºϼs³öºÏ¼sиß1816 Ôª£¬ëSºóµÄ×½»Ò×ÈÕ£¬´óßBÓñÃ×ÔÙ´ÎÊܵ½ÁËø¼ÒÕş²ßÕ{¿ØµÄ´òº£¬»ØÂä±PÕû£¬ø¼ÒQ¶¨Ö÷ÒªÔÚÄÏ·½äN ^ÊÛ150-200 Èfø¦ÓñÃ×í½âQ¾Ö²¿äN ^¹©²»ªÇóµÄ¾o¾ÖÃ棬ͬrÖĞÑëÕşÖξÖêPÓÚÉ·ÀÖ¹µÄºêÓ^Õ{¿ØÕş²ßĿ˸üÊÇÑ©ÉϼÓ˪¡£µ«ÊÇÓ^²ì´óßBÆäËûÆ··NµÄ×ßİ£¬ÎÒ²»ëy°l¬F´óßBÓñÃ×Ã÷ï@¿¹µø¡£ ¡¡¡¡CBOT ÓñÃ×11 Ô·ݵÄ×ßݱÈİ^Ã÷ÀÊ£¬ÒÔÕğʱPÉıéÖ÷£¬Ö÷ÒªÊǸúëSÁËÖÜß ´ó¶¹ÊĞöµÄİ£¬Í¬rÔÓÍr¸ñ±¾Ô½ӽü100 ÃÀÔª´óêPÒ²¦×÷éÒÒ´¼ÔÁϵÄÓñÃ×Æ𵽺ܵÄÌáÕğ×÷Óá£12ÔºϼsÅR½ü½»¸î£¬3 Ôºϼs³Éé½»Ò××î»îÜSµÄºÏ¼s£¬ÔÚÅR½üÔÂÄ©µÄ×ÌìÀÖØĞ»ص½400 ÃÀ·ÖÉÏ·½£¬ºóÆÚÃæÅRÅc´ó¶¹ºÍĞ¡û ZÓĞÏŞµÄ²¥·NÍÁµØ£¬ÓñÃ×ËƺõĞîİ´ı°l¡£ ¡¡¡¡ÒÔÏÂéøÈÍâÓñÃ×ÊĞöÔ¼µÄ½»Ò×Çér£º ¡¡¡¡øÈÍâÓñÃ×Ö÷ÒªºÏ¼s11 Ô½»Ò×Çér½yÓ

¡¡¡¡¶ş¡¢Ê®Ò»Ôµş½â×xÅc·ÖÎö ¡¡¡¡1¡¢ ÃÀøÖܶȳö¿ÚäNÊÛó¸æ ¡¡¡¡9 ÔÂé_ʼÃÀø¹ÈÎïÊĞößMÈëеÄ×÷ÎïÄê¶È£¬ÃÀøÓñÃ׳ö¿ÚäNÊÛµşÒ»Ö±±Èİ^Å£¬µ«ÊÇÔÚ10 Ô·ݳö¬FÁËßBÀmÏ»¬µÄ¾ÖÃ棬10 ÔµÄ×îºóÒ»ÖÜ£¬ÖÜô³ö¿ÚäNÊÛÖ»ÓĞ60 ¶àÈf£¬Æ£ÈõµÄµşÒ»¶ÈÁîÊĞö¦³ö¿ÚĞèÇó¿´µ£¬µ«ÊÇßMÈë11 Ô£¬ÓñÃ׵ijö¿ÚäNÊÛé_ʼ»ÖÍÉÏq£¬ÕfÃ÷Á˺£ÍâÊĞö¦ÓÚÓñÃ×µÄĞèÇóÒÀȻš£ ¡¡¡¡ÃÀÓñÃ×Öܶȳö¿ÚäNÊÛó¸æ(Èf)

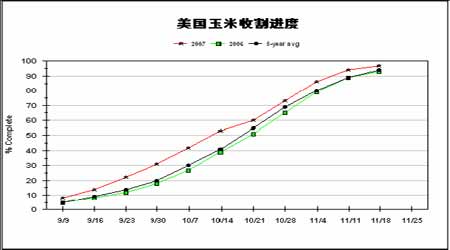

¡¡¡¡ ¡¡¡¡ ¡¡¡¡2¡¢ÃÀø×÷ÎïÉúéLó¸æ ¡¡¡¡ÃÀøŞrI²¿µÄ×÷ÎïÉúéLó¸æ½ñÄêµÄµşµ½11 ÔÂÖĞÏÂÑ®Òѽ½YÊø£¬ÄÃÀøÓñÃ×ÊÕ¸îµÄÇérí¿´£¬½ñÄêµÄÇérÒ»Ö±·Ç³£íÀû¡£µ«ÊÇÎÒ¿´µ½ÊĞö½ñÄê¦ÓÚß@ÇérºÜÉÙÔÚÒ⣬Ê×ÏÈÓÉÓÚÖÜß ´ó¶¹ºÍĞ¡ûÊĞöµÄÅ×ßİ£¬Ê¹µÃÅcËüÓв¥·NÃæ·eÖ® µÄÓñÃײ»µÃ²»Æ´Ãü¸úëS¡£ÁíÍ⣬ÓÉÓÚÃÀøÓñÃ×ÔÚ½ñÄêÄê³õÒ»Ö±ÔÚ³´×÷´ó·ùÔö¼Ó²¥·NÃæ·eËù§íµÄ´óØSÊÕµÄÀû¿Õ£¬ÒıÆğÁËÓñÃ×ĸßλµøÂä±PÕûÁË´ó°ëÄêµÄrég£¬¶øÕæÕıµ½ÁËØSÊÕr¹£¬ÊĞöÒѽ¦´Ë·´ªÆ½µ¡£µÚÈı£¬ÔÓÍr¸ñ±©q£¬ÊĞöÒ»¶È¦ÓÚÔÓÍ_ÆÆ100 ÃÀÔªĞÅĞÄÊ®×㣬¶øÃ÷ÄêµÄÃÀø´óßxÒ²¢ş´òÉúÎïȼÁÏß@ÕşÖÎÅÆ£¬Òò´Ë¦ÓÚÓñÃ×ÒÒ´¼IÀ^ÀmUµÄîAÆÚÒ²Ö§ÎÁËÓñÃ×r¸ñ¾S³Ö¸ßˮƽ¡£ ¡¡¡¡ ¡¡¡¡3¡¢ÃÀøŞrI²¿¹©ĞèîAyó¸æÓñÃ×µşÒªüc ¡¡¡¡ÃÀøŞrI²¿¹«²¼µÄ11 ÔÂÔ¶ȹ©Ğèó¸æ¦ÓñÃ×ÊĞöÉÔï@Àû¶à£¬Ê×ÏÈÎÒ×¢Òâµ½ßBÀmµÚ¶şÔÂÏÂÕ{ÓñÃ×µÄήaˮƽ£¬Ä10 Ô·ݵÄ154.7 ÆÑʽ¶ú/Ó¢®ÏÂÕ{µ½153 ÆÑʽ¶ú/Ó¢®£¬¶øÆäËûµÄµş]ÓĞÌ«´óµÄ×Ó£¬2007/2008 Äê¶ÈµÄÆÚÄ©ì´æİ^ÉÏÔµÄˮƽÏÂÕ{ÁË1 |ÆÑʽ¶úÖÁ18.87 |ÆÑʽ¶ú¡£¾ÍÕûÊÀ½çµÄÓñÃ×ƽºâ±í¶øÑÔ£¬Õ{ÕûµÄ½¹üc¼¯ÖĞÔÚÖĞøµÄ®aÁ¿ÉÏ£¬ÉÏÔ¦ÓÚ2007/2008 Äê¶ÈÖĞøÓñÃ׿®aµÄîAyÖµÏÂĞŞé1.43 |£¬±¾ÔÂÂÔÓĞÉÏÕ{£¬»Ö͵½1.45|£¬¶øß@ˮƽ׺õÅcØSÊÕµÄ2006/2007 ÄêµÄ¼oäˮƽ³Öƽ¡£ ¡¡¡¡USDA11 Ô·ݹ«²¼µÄÃÀÓñÃ×¹©Ğèƽºâ±í

¡¡¡¡USDA11 Ô·ݹ«²¼µÄÈ«ÇòÓñÃ×¹©Ğèƽºâ±í(°ÙÈf)

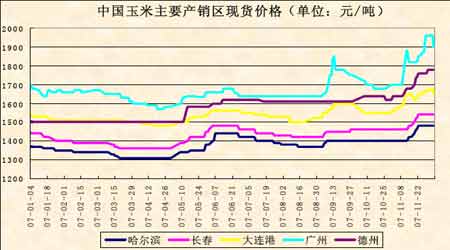

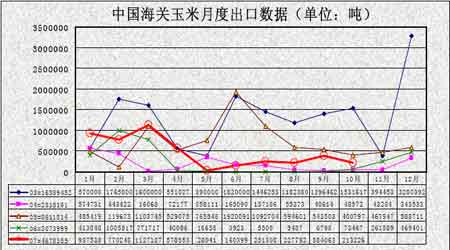

¡¡¡¡4¡¢øÈÓñÃ×Ö÷Òª®aäN ^¬FØr¸ñ ¡¡¡¡¬FصÄr¸ñÔÚ11 Ô·İ×ß³öÁËÃ÷ï@µÄ_¸ßĞĞÇ飬Ê×ÏÈÔÚÆÚØr¸ñµÇÉÏĞÂƽÅ_µÄ§ÓÏÂÂÔÓĞ¢Ó£¬r¸ñ³ö¬FÉÏqºóÒı°lÁËÉî¼Ó¹¤¡¢ïÁÏÆóIµÄÑaìÒâÔ¸£¬Í¬r|±±ÓñÃ×èF·ß\ݵľoÓÖé_Ê¼Ó°íµ½ÄÏ·½äN ^µÄ¹©ª£¬Ôì³ÉÁËÄÏ·½¸Û¿ÚµÄÈ«Ã汩q¡£V|¸Û¿ÚµÄórÒ»¶ÈÍ»ÆÆ2000 Ôª/£¬ø¼ÒëmÈ»Q¶¨İQø¼Ò¦ä£¬µ«ÊÇÔÚ¬Fع©ªÆ«¾oµÄÇérÏ£¬¦r¸ñƽÒÖ×÷ÓÃÓĞÏŞ£¬şÏ¤V|ÖĞÑë¦äÓñÃ×µÄórÒ²¸ßß_2000 Ôª/£¬ëmÈ»³É½»r¸ñδ±Øß_µ½ß@ˮƽ£¬µ«ÊÇÅ֮ݿÉÒÒ»°ß¡£ÆäËû®aäN ^r¸ñÒ²´ó·ùÉÏq£¬ÓüZÆóIµÄĞèÇóÖ§ÎÁËß@r¸ñˮƽ¡£ ¡¡¡¡µ«ÊÇr¸ñ¸ßqºóÃæÅRµÄÊÇø¼ÒÔö¼Ó¦äµÄͶ·ÅÁ¿£¬¸÷µØµÄÓñÃ×r¸ñ¿ÉÄÜ®aÉúºÁ¦£¬12 Ô³õV|¸Û¿Úr¸ñÒѽÂÔÓĞ»ØÂ䣬µ«ÊǺóÆÚÃæÅRĞèÇóŞDÈëÍú¼¾£¬Òò´Ëø¦ÊÛ¦¬FØr¸ñµÄ´òº³Ì¶ÈßÒª¿´¾ßówµÄͶ·ÅÁ¿¡£¡¡¡¡ ¡¡¡¡ ¡¡¡¡5¡¢ÖĞø³ö¿Úµş ¡¡¡¡ÔÚøÈÍâ¼Zʳr¸ñ´óqµÄÇérÏ£¬ø¼Ò¦ÓÚ³ö¿ÚÕş²ßÉϲÉÈ¡ÁËÀ¸ñ·âËÀµÄB¶È¡£ÊĞöÒѽ¦ÓÚÖĞøµ³öøëHÓñÃ×ÊĞö²ÉÈ¡ÁËÕJͬµÄB¶È¡£ÎÒ¿´µ½½ØÖ¹10 Ô·ݣ¬ÖĞøº£êPÓñÃ׳ö¿Ú½yÓ£¬07 ÄêÓñÃ׳ö¿Ú467.8 Èf£¬ÌÓÚ½ü×ÄêíµÄİ^µÍˮƽ£¬ÓÈÆäÊÇ5 Ô·İÒÔºóµÄ³ö¿ÚµÁ¿·Ç³£ÉÙ£¬¶ø֮ǰ×Ôµijö¿ÚºÜ´óÒ»²¿·ÖÊÇÔÚÌĞĞÈ¥ÄêµÄÅäî~¡£½ØֹĿǰ£¬ø¼Ò]ÔÙ°l·ÅÓñÃ׳ö¿ÚÅäî~£¬ÔÚÄ¿Ç°øÈÓñÃ× ^ÓòĞÔ¹©½o¾oµÄÇér£¬ºóÆÚ°l·ÅÅäî~µÄ¿ÉÄÜĞÔOĞ¡¡£¡¡ ¡¡¡¡

¡¾ ßMÈë¹É°É ¡¿

¡¾ ĞÂÀËؽ°É ¡¿

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||