|

|

新浪財(cái)經(jīng) > 期貨 > 正文

滬深股市與股指期貨仿真交易回顧與展望(2)

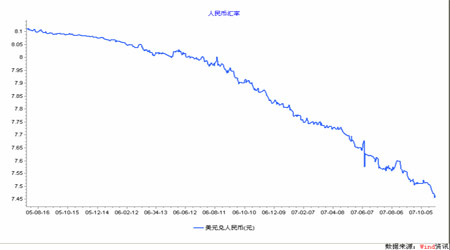

同時(shí),近期人民幣匯率持續(xù)快速走高,我們可以看到國(guó)際市場(chǎng)對(duì)中國(guó)經(jīng)濟(jì)的巨大壓力。一方面,美聯(lián)儲(chǔ)降息對(duì)中國(guó)經(jīng)濟(jì)的加息周期來(lái)說(shuō)是一種煎熬,另一方面,中國(guó)經(jīng)濟(jì)內(nèi)在又需要通過(guò)貨幣政策手段來(lái)減緩流動(dòng)性過(guò)剩對(duì)股市乃至全國(guó)經(jīng)濟(jì)產(chǎn)生的過(guò)熱效應(yīng)。外貿(mào)順差的持續(xù)走高,更加刺激了國(guó)際對(duì)中國(guó)人民幣升值的壓力,目前連歐洲也開(kāi)始向中國(guó)施壓,要求人民幣升值,以轉(zhuǎn)移歐洲各國(guó)的經(jīng)濟(jì)矛盾。

從時(shí)間間隔來(lái)看,今年以來(lái)的幾次加息似乎有了一定的 時(shí)間規(guī)律:第一、二、三次加息的時(shí)間間隔為兩個(gè)月,而第三、四、五次加息時(shí)間間隔不足一個(gè)月,年內(nèi)五次加息的平均時(shí)間間隔將近一個(gè)半月。相信未來(lái)一段時(shí)間內(nèi)加息的可能性依然存在,雖然美國(guó)減息對(duì)中國(guó)加息會(huì)產(chǎn)生一定的壓力,緩解流動(dòng)性問(wèn)題還是需要加息來(lái)解決的。

2、股票指數(shù)財(cái)務(wù)分析:

截至10月底兩大指數(shù)的財(cái)務(wù)指標(biāo)情況:

|

300指數(shù)財(cái)務(wù)指標(biāo) |

|||

|

市盈率(TTM) |

40.37 |

每股收益(06A) |

0.3 |

|

市盈率(07E) |

41.88 |

每股收益(07E) |

0.46 |

|

市凈率(MRQ) |

7.03 |

每股凈資產(chǎn)(06A) |

2.3 |

|

市銷(xiāo)率(TTM) |

4.4 |

每股銷(xiāo)售額(06A) |

3.51 |

|

市現(xiàn)率(TTM) |

26.64 |

每股現(xiàn)金流量(06A) |

0.56 |

|

上證指數(shù)財(cái)務(wù)指標(biāo) |

|||

|

市盈率(TTM) |

41.07 |

每股收益(06A) |

0.25 |

|

市盈率(07E) |

42.16 |

每股收益(07E) |

0.42 |

|

市凈率(MRQ) |

6.76 |

每股凈資產(chǎn)(06A) |

2.12 |

|

市銷(xiāo)率(TTM) |

4.43 |

每股銷(xiāo)售額(06A) |

3.05 |

|

市現(xiàn)率(TTM) |

33.45 |

每股現(xiàn)金流量(06A) |

0.36 |

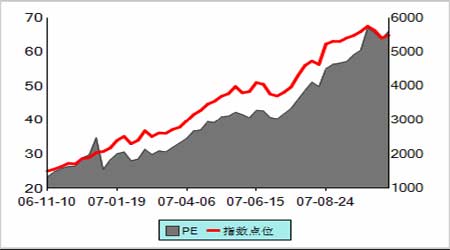

目前由于十月份指數(shù)大幅振蕩,結(jié)合三季度報(bào)告比較好,市盈率水平有所下降。