|

|

膠價振蕩回落蓄勢 需求支撐有望上行http://www.sina.com.cn 2007年12月13日 08:26 北京中期

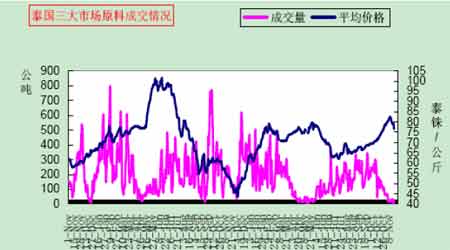

11 月份,滬膠期價總體呈沖高回落的走勢。主力3 月合約11 月1 日觸及月內高點23780元。隨后期價振蕩下行,最低于20 日下探至20505 元低點。期價觸底后反彈,但在22000元一線遇阻。截至11 月30 日,收盤價報21980 元。月內期價較10 月末收盤價總體回落了1150 元/噸,跌幅5%。而同期日膠沖高回落的趨勢較滬膠更為明顯。月內高點出現(xiàn)在11月7 日,當時期價沖高至312.2 日元/公斤。同樣,20 日觸及了263 日元的月內低位。隨后期價有所反彈,并于270 日元一線盤整。截至11 月30 日,收盤價報273.8 日元。月內期價較10 月末收盤價總體回落了18.6 日元/公斤,跌幅達6.4%。 滬膠 日膠 之前9、10 月份,天膠期價呈現(xiàn)出單邊上漲行情。而11 月初日膠在原油、黃金等周邊市場的配合下,借助多頭資金的推升順利沖上300 日元大關,并觸及312.2 日元月內高點。 然而,很快美國次級債危機所造成的影響再次波及整個金融市場,包括股市、匯率和商品市場都出現(xiàn)了劇烈波動。令原油、黃金等商品沖高后快速回落。同時,泰國等天膠主產區(qū)降雨開始減少。這些因素的出現(xiàn)令膠價高位回落。同時之前的投機基金大量平倉,加劇了日膠的跌幅。在5 個交易日中出現(xiàn)3 個跌停。知道跌至270 日元處才受到了支撐,隨即進行盤整。 進入下旬,雖然原油再次沖高測試百元大關,但膠市由于預期供應增加,加之日元升值等因素并未跟漲。繼續(xù)于270-280 日元間盤整,等待市場的指引。同期滬膠的走勢大體與日膠相仿,但跌勢相對較小。一方面是由于國內天膠產區(qū)陸續(xù)進入停割期,令現(xiàn)貨價易漲難跌。另一方面在前期上漲的時候滬膠漲幅遠不及日膠。如10 月份日膠整體漲幅達13.2%,而滬膠漲幅僅為4.2%。所以令滬膠期價在下旬逐步抬升,但依舊受到22000 元一線的壓制。 基本面情況回顧與展望 ?? 產區(qū)與現(xiàn)貨情況 本月上半月泰國南部和馬來西亞北部等天膠主產地鑒于逐步減少,東南亞地區(qū)的雨季漸 漸過去。使得割膠進度慢慢恢復正常。但由于前期持續(xù)不斷的降雨令當?shù)啬z農和工廠中的天膠庫存繼續(xù)維持低位。割膠恢復令原料供應增加的壓力短期并未顯現(xiàn)。現(xiàn)貨價除中旬隨期貨大幅走低外,基本于76泰銖附近振蕩。但后期12月至2月上旬,泰國和馬來西亞主產區(qū)將進入供應旺季。且泰國供應增加已經在本月的顯現(xiàn),預計進入12月份,會表現(xiàn)的更為明顯。 從本輪調整走勢中,國際現(xiàn)貨市場美元膠的報價始終呈現(xiàn)較為強勁的支撐。上旬,出口到中國的主流膠種泰國3號煙片膠外盤報價升至2650美元/噸左右;印尼20號標膠的報價在2520美元/噸左右;馬來西亞20號標膠報價則在2530美元/噸附近。但隨著期貨市場的快速下跌,外盤報價也有所下滑。但受到原料價格跌幅有限的支撐。截至月底,泰國等東南亞國家 外盤報價有所企穩(wěn)。泰國3號煙片膠外盤報價在2470美元/噸左右;印尼20號標膠的報價在2380美元/噸左右;馬來西亞20號標膠報價至2430美元/噸附近。 國內青島保稅區(qū)現(xiàn)貨市場在本月期貨價格大幅下行時價格下滑幅度也相對較小。因為今年以來保稅區(qū)現(xiàn)貨市場持續(xù)維持的庫存運轉,且貿易商現(xiàn)貨成本較高。同時,區(qū)內現(xiàn)貨還受到資源緊張的支撐。至月底,隨著行情的持穩(wěn),膠商借資源緊張而惜售,價格小幅走高。泰國3號煙片膠報價在2480美元/噸左右;印尼20號標膠的報價在2410美元/噸左右;部分馬來 西亞20號標膠報價至2430美元/噸附近。國內外價格由前期的持續(xù)倒掛轉為目前的基本持平。 本月進口膠價始終保持于2400美元之上,泰國三大中央市場的原料價格則在75泰株上。 在即將過去的2007年,我們看到國際天然橡膠報價在2000美元形成重要的支撐,這個位置較 2006年1500美元的低位抬高了500美元;高點則一度上試2600美元,離2006年的高點2800美元也相差無幾。經過11月份的回調之后,使前期上漲的調整壓力得到一定程度的釋放。因此為后市國際市場天膠價格進一步走高打下了良好的基礎。

不支持Flash

|

||||||||||||||||