|

|

投資報告:燃料油期現補漲將結束(4)http://www.sina.com.cn 2007年12月12日 08:29 中大期貨

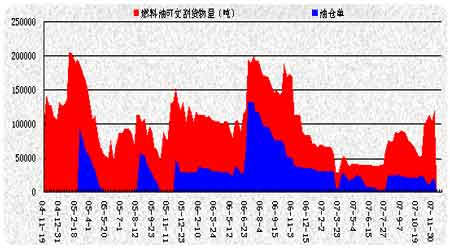

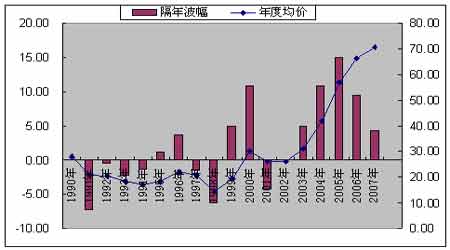

對滬燃料油后市的看法: 綜合來看,因新加坡市場和原油轉入下跌,滬燃料油做多減倉,本輪期、現貨補漲將趨于結束。滬燃料油上行趨勢已明顯破壞,后市將隨原油震蕩,弱勢調整。 圖十三:滬燃料油倉單 三、后市展望 1、NYMEX原油的統計預期 對NYMEX原油十六年的歷史統計結果顯示, 12月國際原油的上漲概率是43.75%,下跌的幾率偏大,第四季度是傳統的調整季節,12月一般又處于新老趨勢過渡的重要階段。 截至07年11月份,NYMEX原油年均價為70.53美元/桶,較去年上漲4.31美元。路透公布的調查顯示,受訪的分析師對供需基本面分歧較大,2007年油價預估界于76—54.50美元,差異超過21美元,平均預期為每桶63.48美圓,全球需求穩健、OPEC減產將支撐2007年美國輕質原油價格。 圖十四:NYMEX原油年均價走勢 2、中期重要影響因素的前瞻分析 成品油提價及定價機制改革:國家發改委近期發布的生產資料后期走勢判斷報告表示,國內成品油價格上漲壓力加大了市場對未來上調油價的預期,預計國內成品油價格仍將保持穩中略漲的態勢。 隨著國際原油價格高位震蕩,加重了國內成品油價格的倒掛程度,市場對成品油價格上調的預期日漸增強,出現存油、惜售現象;另一方面調高成品油價格,通脹壓力較大,政府不可能輕易調價。而且國家發改委一般在年底前原則上不調價。因此市場密切關注國內油價零售價在年底前調整的可能性。目前國內汽柴油批發價都已上漲,廣州地區柴油批發價上調兩分錢每噸。 人民幣升值:根據央行貨幣委員會專家估計,07年人民幣升值的趨勢會比較明顯,幅度可能會在4%以上。自05年7月20日匯改以來人民幣已累計升值8%以上。人民幣持續升值,理論上進口價格會降低,但因國內進口商缺乏定價權,估計這部分利潤空間大都被國外商品漲價所抵消。其效果即是,人民幣持續升值推動國外商品漲價,進而推動進口商品漲價。 廣東LNG(液化天然氣)的替代需求:在國家節能減排的政策指引下,本年度LNG對燃料油的替代效應逐漸增大。6月中旬,廣東已啟用第一座進口液化天然氣(LNG)接受終端,LNG一期工程正式投產,一期工程設計規模370萬噸/年,廣東電廠部分用量為205萬噸/年。一期工程替代不了燃油電廠,新增電力遠遠不能滿足市場需求,遠景二期工程因氣源不能落實,前景不容樂觀。廣東燃油電廠裝機容量在400萬千瓦以上,以廣東省05年總裝機容量3200萬千瓦計,比重10%強。作為燃料油需求最大的電廠,占總需求量的70%以上。 3、滬燃料油趨勢預測要點 以下結論,僅供參考: 期貨主力合約對現貨由升水轉變為貼水。目前滬燃料油期貨主力合約相對黃埔現貨價格的貼水約170元以上。期貨價格回歸現貨之下,是正常狀態。 綜合來看,因新加坡市場和原油轉入下跌,滬燃料油做多減倉,本輪期、現貨補漲將趨于結束。滬燃料油上行趨勢已明顯破壞,后市將隨原油震蕩,弱勢調整。 中大期貨 李曉

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||