|

|

ͶÙYóžæ£ºÈŒÁÏÓÍÆÚ¬FÑaq¢œYÊøhttp://www.sina.com.cn 2007Äê12ÔÂ12ÈÕ 08:29 ÖÐŽóÆÚØ

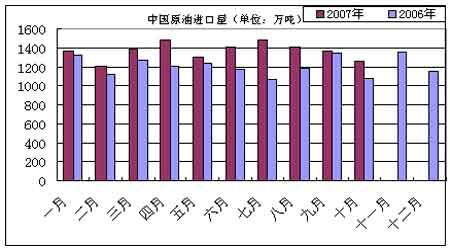

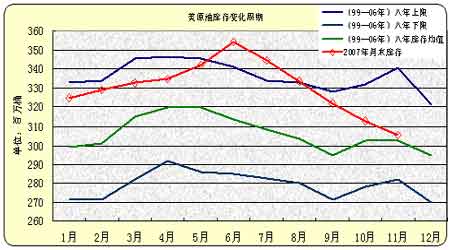

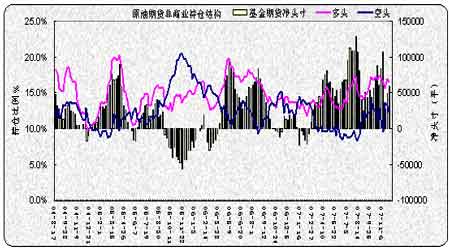

¡¡¡¡È ÈÝ Õª Òª ¡¡¡¡øëHÄÜÔŽÊð¢œñÄêÈ«ÇòʯÓÍÐèÇóÔö·ùÏÂÕ{ÖÁ1.2%£¬ÔÒòÊÇÓÐÛEÏóï@ÊŸ£¬žßÓÍrÒÑœé_ÊŒŽòôÏûÙMÕߊʯÓ͵ÄÐèÇó£¬ÊÀœçÖ÷Òª¹€IøŒÒµÄÏûÙMÕßé_ÊŒŠœÓœü100ÃÀÔª/Í°µÄÓÍržÐµœÍŽ¿à¡£ ¡¡¡¡ÃÀøÔÓÍìŽæÚ ÓÚÏÂœµ£¬¢Ö§ÎÔÓÍ£¬ÏÞÖÆϵø¿Õég¡£ëSÖøSÑbÖÃß\ÞDÂÊé_ÊŒ»ØÉý£¬ÔÓ͌ӹ€Á¿ÔöŒÓ£¬¢²»ÀûÓÚÔÓÍìŽæµÄÉÏÉý£¬¹ÀÓÔÓÍìŽæߢÏ»¬¡£Í¬rðs·ÖÓÍìŽæ²¢²»³äÔ£µÄ¬F îÔöŒÓÁËÊÐöŠ¶¬ŒŸ¹©ªµÄún¡£ ¡¡¡¡œYºÏ»ù±ŸÃæºÍŒŒÐg·ÖÎö£¬øëHÔÓÍ_ô100ÃÀÔªÖØÒªêP¿ÚµÄÐÅÐIJ»×㣬12Ô·ÝÓпÉÄܲœÈëϵøÕ{Õû¡£¶¬ŒŸâºòµÄ²»Ž_¶š£¬Ò²Ê¹µÃŠ¶¬ŒŸÐèÇóµÄ³Ž×÷ß]ÓеõœÊÐö³Ö}œYµÄò×C¡£ ¡¡¡¡ÆÚØÖ÷ÁŠºÏŒsŠ¬FØÓÉÉýË®ÞD×éÙNË®¡£Ä¿Ç°ûÈŒÁÏÓÍÆÚØÖ÷ÁŠºÏŒsÏàŠüSÆÒ¬FØržñµÄÙNË®Œs170ÔªÒÔÉÏ¡£ÆÚØržñ»Øw¬FØ֮ϣ¬ÊÇÕý³£ îB¡£ ¡¡¡¡ŸCºÏí¿Ž£¬ÒòÐÂŒÓÆÂÊÐöºÍÔÓÍÞDÈëϵø£¬ûÈŒÁÏÓÍ×ö¶àp}£¬±ŸÝÆÚ¡¢¬FØÑaq¢Ú ÓÚœYÊø¡£ûÈŒÁÏÓÍÉÏÐÐÚ ÝÒÑÃ÷ï@ÆÆÄ£¬ºóÊТëSÔÓÍÕðÊ£¬ÈõÝÕ{Õû¡£ ¡¡¡¡ÉÏÖÜûÈŒÁÏÓÍÆÚØŽó·ùϵø£¬ÑaqÚ Ý¢œYÊø¡£ûÈŒÁÏÓÍÖ÷ÁŠºÏŒsFU0803ÖÜóÊÕÓÚ3920Ôª/£¬Ý^Ç°ÖÜϵø100üc»ò2.49%¡£üSÆÒ¬FØržñÔÚøÈÙYÔŽÏÂœµÒÔŒ°Íâ±PÀÓϳö¬FÑaqÛEÏ󣬵«ÉÏÖÜϵø£¬ÆÚ¬FÑaq¿ÉÄÜœYÊø¡£ ¡¡¡¡ß^È¥µÄ9¡¢10ÉÔÂÊÇøëHÔÓÍÔìvÊ·µÄëA¶Î£¬NEMEXÔÓÍïjÉý£¬Ê®Ò»ÔžßλÕðÊ£¬ÊÜÖÆÓÚ100ÃÀÔªÖØÒªêP¿Ú¡£ÉÏÖÜÄ©ÔÓÍßBÀmºÏŒsórµøÖÁ90ÃÀÔª/Í°×óÓÒ£¬œñÄêžßücÔÚ99.23ÃÀÔª£¬³¬ß^È¥Äêžßüc78.40ÃÀÔª£¬é1983ÄêNYMEXé_ÊŒÔÓÍœ»Ò×ÒÔíОߡ£äÊܲĿµÄOPEC®aÁ¿Õþ²ßœKÓÚË®Âäʯ³ö£¬þ×hQ¶šŸS³Ö¬FÓЮaÁ¿²»×¡£ÉÏÖÜÔÓÍìŽæŽó·ùÏÂœµ¡£ ¡¡¡¡±ŸÎÄÔD·ÖÎöÔÓÍŒ°ûÈŒÁÏÓÍÆÚØœüÆÚ×ßݵijÉÒòŒ°ºóÊÐ×»¯¡£ ¡¡¡¡Ò»¡¢Ó°íøëHÔÓ͵ÄÖ÷ÒªÒòËØ ¡¡¡¡1¡¢ºêÓ^œúhŸ³£ºžßÓÍr¿ÉÄÜ¢ŠÃÀøœúÔì³ÉßMÒ»²œ_ô ¡¡¡¡ÉÏÖÜÃÀÔªÖžµ×ÔvÊ·ÐÔµÍüc74.49À^Àm·Ž¡£ÃÀø¹ÉÊеÀ˹֞µt³ö¬FŽó·ùÉÏq£¬ï@ÊŸÃÀø¹ÉÊв¢²»ŽàÈõ¡£9ÔÂ18ÈÕºÍ10ÔÂ31ÈÕÃÀø°îŠäÀíÊÂþ(FED)ÉŽÎÐû²ŒÏÂÕ{ÀûÂʺó£¬Â°î»ùœðÀûÂÊœµÖÁ4.5%£¬ÐÅÓßo¿s£¬ÀûÂÊ¿ÉÄܲœÈëϵøÖÜÆÚ¡£žü¶àÛEÏó±íÃ÷£¬œðÈÚÊÐöŠÃÀøœú³ÉéLµÄúnÈÕÚ ÁÒ£¬ŠÔÙŽÎœµÏ¢µÄîAÆÚÔö£¬ÃÀŠ¢ÓÚ12ÔÂ11ÈÕÕÙé_Õþ²ßÐÔþ×h¡£×ÔœñÄê3ÔÂÒÔí£¬ŽÎŒµÖѺÙJ¿îÊÐöïL²šÈÔȻӰíÖøWÃÀœú£¬ÃÀø·¿µØ®aÊÐöÈÔÈ»µÍÃÔ¡£ ¡¡¡¡ÅcÃÀŠœµÏ¢²»Í¬£¬ÖÐøÑëÐÐt²»à²ÉÈ¡Ÿo¿sØÅÕþ²ßíÕ{¿Øœú¡£ÄêÈÖÁœñ£¬ÎåŽÎÉÏÕ{ÀûÂÊ£¬ŸÅŽÎÉÏÕ{Žæ¿îÊäœðÂÊ¡£ÑëÐÐÔÚ9ÔÂ15ÈÕ¢Ò»ÄêÆÚŽæÙJ¿îÀûÂÊÉÏÕ{ÁË0.27°Ù·Öüc£¬ß@ÊÇÄêȵÚ5ŽÎÉýÏ¢£¬ÑëÐÐÃ÷Ž_±íÊŸÏ£Íû¢ëHÀûÂÊÞDéÕýÖµ£¬ÒòŽË²ÉÈ¡Ÿo¿sÕþ²ßÒÔÒÖÖÆ͚á£×Ô2007-11-26ÆðŽæ¿îÊäœðÂÊÔÙŽÎÉÏÕ{0.5°Ù·ÖücÖÁ13.50%£¬ß@ÒÑÊÇÄêȵڟŎÎÉÏÕ{Žæ¿îÊäœð¡£ÖÐøœyÓŸÖ¹«²Œµþï@ÊŸ£¬Ç°ÈýŒŸ¶ÈGDPÔöéL11.5%£¬ 10ÔÂCPIß_µœ4.4%¡£10ÔÂøëHÙQÒ×í²îß_µœ270|ÃÀÔª£¬ÈËÃñÅÀ^Àm±£³ÖÉýÖµÝî^¡£ ¡¡¡¡ÖÐøºêÓ^Õ{¿ØµÄÒªücÔÚÓÚŸœâ®Ç°ÍâÙQí²î¿ìËÙÔöéL£¬ÊÐöÁ÷ÓÐÔß^Ê£µÄì¶Ü£¬·ÀÖ¹œúÓÉÆ«¿ìÞDéß^ᣬ·ÀÖ¹ºÐÔ͚õijö¬F£¬ÒÔ±£×CÖÐøœúÄÜòÆœ·Ý^¿ìÔöéL¡£ ¡¡¡¡žßÓÍrŠºêÓ^œúµÄÓ°í£ºÔÚÃÀøß^È¥ÎåŽÎœúË¥ÍËÖУ¬ÓÐÈýŽÎÊÇÓÉÔÓÍržñïjÉýÔì³ÉµÄ¡£ÔÚß^È¥ÉÄêÀÃÀøœú³É¹ŠµÖÖÆÁËÓÍrÉÏq§íµÄ_ô£¬µ«ÔÚÓÍr±Æœü100ÃÀÔª/Í°Ö®ëH£¬·¿®aÊÐöÆ£Èõ²»¿°r£¬ÃÀøœúßÄÜ·ñ³ÐÊÜסžßÓÍrÁîÈËÑÒÉ¡£ÔÚªŠÓÍrïjÉý§íµÄ_ôr£¬Ä¿Ç°ÃÀøœúµÄ¿ÍÓ^lŒþžüŒÓÔœ£¬µ«ß@·NÇérœKŸ¿ëyÒÔ³ÖÀm¡£žßÓÍr¿ÉÄÜ¢ŠÃÀøœúÔì³ÉßMÒ»²œ_ô¡£ ¡¡¡¡2¡¢ÊÀœçÔÓ͹©ªÅcÐèÇó îr£ºOPECŸS³Ö®aÁ¿²»× ¡¡¡¡øëHÄÜÔŽÊðÔÚÆä×îеÄÄÜÔŽÊÐöóžæÖÐîAÓ£¬ÖÐø2007ÄêµÄʯÓÍÐèÇó¢ß_µœÃ¿Ìì754ÈfÍ°£¬Ý^2006ÄêÔöéL5.4%¡£¶øŽËÇ°ÔœM¿Ëù×÷µÄîAyéÿÌì757ÈfÍ°¡£ ÔCߢœñÄêÈ«ÇòʯÓÍÐèÇóÔö·ùÏÂÕ{ÖÁ1.2%£¬ÔÒòÊÇÓÐÛEÏóï@ÊŸ£¬žßÓÍrÒÑœé_ÊŒŽòôÏûÙMÕߊʯÓ͵ÄÐèÇó£¬ÊÀœçÖ÷Òª¹€IøŒÒµÄÏûÙMÕßé_ÊŒŠœÓœü100ÃÀÔª/Í°µÄÓÍržÐµœÍŽ¿à¡£ ¡¡¡¡ÖÐøÔÓÍÐèÇóÅ£¬ßM¿ÚÔö·ùÃ÷ï@¡£µþï@ÊŸ£¬2007Äê1-10Ô£¬È«øÔÓÍ®aÁ¿15573Èf£¬Í¬±ÈÔöéL1.4%£»ßM¿ÚÔÓÍ13667Èf£¬Í¬±ÈÔöéL13.80%£¬1-10Ô·ÝÔÓͳö¿ÚÁ¿¿Óé291Èf£»ÔÓ͌ӹ€Á¿26993Èf£¬Í¬±ÈÔöéL6.6%¡£ÓÉŽËÍÆË㣬ǰ10ÔÂÖÐøÔÓͱíÓ^ÏûÙMÁ¿Œsé2.8949|£¬ÅcÈ¥ÄêͬÆÚÏà±ÈÔöéL6%ÒÔÉÏ¡£±íÓ^ÏûÙMÁ¿ÊÇôßM¿ÚÁ¿ºÍ®aÁ¿µÄ¿ºÍ¡£ÔÚ²»¿Œ]ìŽæµÄÇérÏ£¬ÀíÕÉÏ¿ÉÒÔ·ŽÓ³ÉçþÐèÇóÁ¿¡£îAÓ2007ÄêÖÐøÔÓÍÐèÇó¢ÔöéL5.5%×óÓÒ£¬È«ÄêʯÓͱíÓ^ÏûÙMÁ¿¢ß_µœ3.5|£¬žßÓÚÊÀœçÆœŸùÔö·ù¡£ ¡¡¡¡äÊܲĿµÄOPEC®aÁ¿Õþ²ßœKÓÚË®Âäʯ³ö£¬þ×hQ¶šŸS³Ö¬FÓЮaÁ¿²»×¡£ÒòÓÍrÒÑ×Ôžßλ»ØÂäÇҶ൲¿éLÕJéÊÐö»ù±ŸÃæÁŒºÃ£¬ÓÍrÃëx»ù±ŸÃæéͶC»îÓËùÖ¡£OPECÉÏŽÎþ×hQ¶š£¬ÄœñÄê11ÔÂ1ÈÕÆð¢ÔÓÍÈÕ¹©ªÁ¿ÔöŒÓ50ÈfÍ°¡£ ¡¡¡¡DÒ»£ºÖÐøÔÓÍÄê¶ÈßM¿ÚÁ¿ ¡¡¡¡ ¡¡¡¡3¡¢µØŸÕþÖΞñŸÖ£ºÏàŠØºÍ ¡¡¡¡ÍÁ¶úÆäÅcÒÁÀ¿Ëß Ÿ³ŸoŸÖÝuuŸºÍ¡£ÃÀøÅcÒÁÀÊÔÚºËî}ÉÏÒÀÈ»ŠÁ¢£¬ÃÀøÐû²ŒŠÒÁÀÊÊ©ÐÂÖƲá£ÐÂŽëÊ©ÖУ¬ÃÀøÕþž®¢ÒÔ¡°Ö§³Ö¿Ö²ÀÖ÷Áx¡±éÃû£¬ÖƲÞïÃüÐlê ÏÂÙµÄÊ¥³ÇÜ¡£¶øß@¢ÊÇÃÀøÊ׎ÎÖƲÃÒ»Ö÷àøŒÒµÄÜê ¡£ ¡¡¡¡ÒÁÀÊÔÚºËî}ÉϵÄÓ²Á¢ö¡¢ÖÐ|µØ ^±©ÁŠ_Í»ÊÂŒþÈÔÊǵ؟ÕþÖÎ_Í»µÄºËÐÄ¡£ÒÁÀʺËΣCÔøÊÇ2006ÄêÉÏ°ëÄêÔÓÍÉÏqµÄÖØÒªÒòËØ¡£ëSÖøÒÁÀÊÐû²Œ³É¹Š¬FŒ¶Èé3.5%µÄââ¿s£¬ÒÁÀÊÅcÎ÷·œŸÍºËî}µÄì¶Ü_Í»ÓúŒÓÍ»³ö¡£ÒÁÀʺËî}Ò¶øÎŽQ£¬ÈÔÊÇÔÚÀû¶à¡£ ¡¡¡¡ÃæŠøëHÉçþÈÕÚ À µÄœúÖƲã¬Òª¿ŽÒÁÀÊÊÇ·ñÄÜÔ³Öµœµ×¡£Ò»ÊÇÒÁÀʵÄÕþŸÖÒÑÔÚ°lÉúžÄס£ÒÁÀÊ¿œyÈÙZµÂîI§µÄÓ²±£ÊØÅÉÔڵطœßxÅeÖÐK¡£»¶þÊÇÒÁÀʵÄʯÓÍœúÈÕÚ Î®¿s£¬øÃñœúÝ^À§ëy¡£ÒÁÀÊÄ¿Ç°ÔÓÍ®aÁ¿Œs400ÈfÍ°/ÈÕ£¬Òòȱ·ŠÍâøÙY±ŸµÄœéÈ룬ÔÓÍÉú®aÔOÊ©ÖðuÀÏ»¯£¬ÔÓÍ®aÁ¿³ÊÏÂœµÚ Ý¡£ÒòŽË£¬Ï÷ÈõÁËÒÁÀÊ¢ÔÓÍ×÷éÕþÖÎíÀŽaµÄ·ÖÁ¿¡£ß@ÓÔÚÃÀøÜÊ¡¢Í✻¡¢œúµÄÈýÖغÁŠÏ£¬ÒÁÀÊøÈÓпÉÄܳö¬FÃ÷ï@·Ö»¯¡£ ¡¡¡¡ÃÀøøŒÒÀûÒæÒÔŒ°ÃñÖ÷ühÚAµÃÖÐßx£¬Àû¿ÕÓÍr¡£2008ÄêÃÀøŽóßxŒŽ¢íÅR£¬ÃÀøÕþž®ŸßÓÐÕ{¿ØÔÓÍÊÐöÄÜÁŠºÍÓC¡£ÒòžßÓÍrÁîÃÀøœúÔöéLpŸ£¬¶íÁ_˹ĞßÓÍrÖЫ@Ò棬ÍþÃ{ÃÀøøŒÒðÂÔ£¬¶øÇÒžßÓÍr²»ÀûÒÁÀʺËî}œâQ¡£ ¡¡¡¡4¡¢ŒŸ¹ÐÔÒòËØ£ºSé_¹€ÂÊÃ÷ï@ÉÏÉý ¡¡¡¡ÓÐêPÃÀø¶¬ŒŸÈ¡Å¯ÓÍÐèÇóµÄî}²Äé_ʌӰíÔÓÍÊÐö¡£œüÆÚÃÀø|±±²¿µØ ^é_ÊŒœµØ£¬ŽÌŒ€ÔÓÍÉÏq¡£ÃÀø|±±²¿µØ ^ÊÇÈ«Çò×îŽóȡůÓÍÏûÙMÊÐö£¬ÃÀøœü80%µÄȡůÓÍÏûÙMÕߌ¯ÖÐÔÚ|±±²¿µØ ^¡£ÃÀø|±±²¿¢³ö¬FµÄº®ÀäÌìâÒàéÓÍrÉÏqÌṩÖúÁŠ,Òòœ»Ò×ÉÌѺעÐèÇóÉÏÉý¢×µÍÓÚŒŸ¹Õý³£Ë®ÊµÄȡůÓÍìŽæžüŒÓ³ÔŸo¡£ ¡¡¡¡éӜӶ¬ŒŸÈ¡Å¯ÓÍÐèÇóÍúŒŸµÄíÅR£¬SÉú®aÂÊ¢þÖðuÌážß¡£ÉÏÖܵ×Öï@ÊŸ£¬ÃÀøSÑbÖÃß\ÞDÂÊé89.4%£¬Ý^Ç°Ò»ÖÜÉÏÉýÁË0°Ù·Öüc£¬ÄvÊ·µþ¿Ž£¬ÒÑ×ÔŒŸ¹ÐÔµÍücé_ÊŒ»ØÉý¡£ÃÀSzÐÞÆÚœYÊøºó£¬Éú®aغɢÔöŒÓ£¬ÒâζÖø¶¬ŒŸÈ¡Å¯Ó͹©ª¢ÔöŒÓ¡£ ¡¡¡¡5¡¢ÔÓÍìŽæ£ºÃÀøÔÓÍìŽæŽó·ùϵø£¬ðs·ÖÓÍìŽæ²¢²»³äÔ£ ¡¡¡¡œØÖ¹07Äê11ÔÂ30ÈÕ£¬ÔÓÍìŽæé3.052|Í°£¬Ý^ÉÏÖÜp800ÈfÍ°£¬é05Äê3ÔÂÒÔíµÄ×îµÍüc¡£ÆûÓÍìŽæé2.006|Í°£¬Ý^ÉÏÖÜÔöŒÓÁË400ÈfÍ°¡£ðs·ÖÓÍìŽæß_µœ1.323|Í°£¬Ý^ÉÏÖÜÔö140ÈfÍ°¡£ ¡¡¡¡D¶þ£ºÃÀøÔÓÍ¡¢ðs·ÖÓÍÿÖÜìŽæ ¡¡¡¡ ¡¡¡¡10¡¢11ÔÂÃÀøÔÓÍìŽæ²»Ôö·Žp£¬³ÉéÍÆÓÔÓÍÉÏqµÄÖØÒªÔÒò¡£œñÄê7ÔÂ6ÈÕÔÓÍìŽæ3.526|Í°¿ÉÄÜÊÇÈ«Äêžßüc¡£ÄìŽæ×»¯ÖÜÆÚ¿Ž(ÒÏÂD)£¬ÔÓÍìŽæÔÚœß^7¡¢8¡¢9ÔÂßBÀmÈýÔµÄÏûºÄÖ®ºó£¬ŒŸ¹ÐÔµÍücÒ»°ã³ö¬FÔÚ9Ô¡£µ«œñÄêÀýÍâ¡£ëSÖøSÑbÖÃß\ÞDÂÊé_ÊŒ»ØÉý£¬ÔÓ͌ӹ€Á¿ÔöŒÓ£¬¢²»ÀûÓÚÔÓÍìŽæµÄÉÏÉý£¬¹ÀÓÔÓÍìŽæߢÏ»¬¡£ ¡¡¡¡ÔÓÍìŽæÄ6Ô·ÝÌÓÚ99ÄêÒÔíµÄͬÆÚžßücˮƜŽó·ùÏÂœµ£¬Ä¿Ç°ÌÓÚͬÆÚÖÐÐÔÂÔÆ«žß ^Óò£¬¿ÉÒÃÀøÏÄŒŸÐèÇóŽ_ÍúÊ¢£¬®Ç°ìŽæºÁŠ²»ÊÇºÜŽó¡£ ¡¡¡¡œñÄêµÄðs·ÖÓÍìŽæ²¢²»³äÔ££¬ÔöŒÓÁËÊÐöŠ¶¬ŒŸÈ¡Å¯Ó͹©ªµÄún¡£ðs·ÖÓÍìŽæÒ»°ãÔÚ9Ô·Ýß_µœžßüc¡£œñÄê9ÔÂðs·ÖÓÍ×îžßÖÁ1.371|Í°£¬±ÈÈ¥ÄêµÄžßüc1.499|Í°µÍ8.5%¡£ ¡¡¡¡DÈý£ºÃÀøÔÓÍìŽæ×»¯ÖÜÆÚ ¡¡¡¡ ¡¡¡¡6¡¢³Ö}œY £º¶àî^Ã÷ï@«@ÀûÁËœY£¬ÊÐö¿ÉÄÜÕ{Õû ¡¡¡¡DËÄ£ºÃÀøÔÓͳÖ}œY ¡¡¡¡ ¡¡¡¡é§ÃÀCFTCÔÓÍ×îгÖ}£¬œØÖ¹11ÔÂ27ÈÕ£¬»ùœðôî^Žç³ÖÓÐô¶à59102ÊÖ£¬Ý^ÉÏÆÚÔö9262ÊÖ£»¿³Ö}140.4ÈfÊÖ£¬Ý^ÉÏÖÜÔö0.6ÈfÊÖ¡£

¡Ÿ ßMÈë¹É°É ¡¿

¡Ÿ ÐÂÀËØœ°É ¡¿

²»Ö§³ÖFlash

|

|||||||||||||||