|

|

經過暴跌暴漲后 銅開始恢復平靜(2)http://www.sina.com.cn 2007年12月12日 08:28 湘財祈年期貨

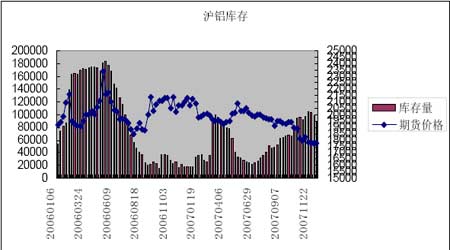

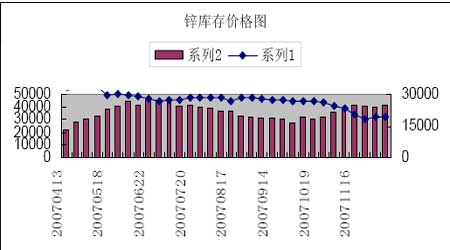

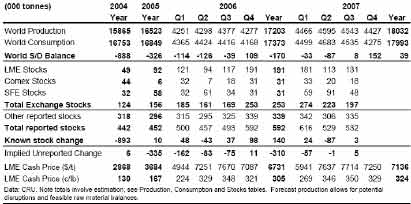

鋁:滬鋁庫存減少8704噸,降幅8.8%,價格下跌10元。鋁庫存減少,顯示國內消費開始轉暖。 鋅:鋅庫存增長5.6%,價格下跌1.5%。國內鋅本周跌幅也小于LME,而且比銅還小,因此我們預測,下周反彈將首先從鋅開始,鋅可能充當上漲的領頭羊,改變滬銅短期走強的現狀。 三、CRU銅月度報告 所有的看漲者都跑哪去了?(CRU十二月銅市報告) 銅價繼續在11月份屈服于下降壓力,因為市場察覺到疲軟的精銅消費已經擴散到美國和歐洲以外并進入了中國.低迷的中國買入對市場人氣造成了負面的影響,短期內基本面疲軟推動價格決定性地跌破$7,000/噸. 需求方面的疲軟直接地轉化成了交易所的庫存上升; LME庫存達到188,000噸,已經比七月中旬的水平高出約90%. ? 供應方面的故事總體上保持不變, 生產商受到生產成本上升困撓,妨礙了即時的金屬交貨. ? 12月份價格看來仍將是疲軟的,除非來自中國的買入活動增加. 價格憔悴 市場的轉折多快.只六至七周的時間,銅價即期交割的水平還在$8000/噸以上,10月15日達到了$8285/噸高峰.當時市場的近期價格仍然保持著升水,雖然從今年年中的100美元/噸回落至$20-40/噸.接著世界發生了變化,此后銅價一種下跌,銅成了目前經濟和金融動蕩的犧牲品,股價的下跌和原油價格的上漲在美國經濟衰退的憂慮中出現.現貨價11月初跌至$7500/噸以下,繼續下跌勢頭,月中考驗了$7000/下方的支撐位. 任何安心于11月價格疲軟僅僅是過去在7000至8000美元之間震蕩的想法現在已經煙消云散.價格在11月22日出現了$6500/噸下方的低點,意味著這種下跌周期比八月北方夏季需求疲軟時更為嚴重.最近銅價在稍高的位置上交易,因為一些空頭回補,希望美國會進一步降息.然而同樣在目前的市場會出現年初時的低迷 (當時銅價短暫地跌破了$5500/噸),持有這種想法的人在增加.市場已經出現了期貨貼水,是在11月初建立的.基金活動相對價格波動的環境進行了調整,10月中旬以來總體上出現了多頭的平倉和空頭部位的增加. … 隨著庫存上升 交易所庫存隨著買入者的消失而繼續其上升勢頭,部份是對充足的庫存外倉單做出反應.即使是供應方面仍然與近期的挑戰在斗爭,但能滿足市場的需求,其中疲軟的消費已經變得有秩序.交易所庫存在整個10月份上升 (LME 庫存上升36,000噸) – 11月份繼續上升,LME庫存進一步增加了20,000 噸月末接近188,000 噸. Comex庫存變化與LME相反,但是只下降了1,000噸左右; Comex庫存從17,450噸下降至11月初的近16,300 噸.上海庫存為44,855 噸仍然高于2007年初的水平 (31,300 噸) ,但是遠低于年中的水平接近100,000 噸. 現貨市場平靜,現貨升水下降 并不奇怪,疲軟的消費指標最近幾周里出現在美國和歐洲已經變成了現貨市場在這些市場的平靜.交易商和行業參與者報道活動甚少,美國的合同升水趨于降低.歐洲的現貨升水(CIF Rotterdam) 發生了變化,一些交易商報告現貨升水保持在約$70/噸,同時其它的人士認為交易中只有$30-50/噸. 美國的現貨升水看來繼續降低至3美分/磅. 即使通脹情況下中國強勁的買入明顯地沒有在最近幾周里出現,雖然現貨升水只有$50-60/噸(CIF 上海). 交易商們報告中國的需求本月劇烈 地回落,因為半成品生產商在與提從原材料供應的緊縮的融資抗爭. 庫存上升,價格下跌 現貨電解銅仍然能從智利的生產商那里得到,雖然結果是不一樣的.兩批5,000噸Codelco 公司的標準銅11月和12月發貨的已經投標,在11月5日被以M+1基礎上買入.結果是只有500噸11月發貨的現貨升水為約$90/噸,意味著現貨需求疲軟.其它方面的活動有, 500噸A級LME注意的CDA 電銅投標完成的現貨升水為$75/噸,同時800噸QB級的LMEA級銅投標同樣現貨升水每噸為$75.此外1,300噸QB標準R牌的電解銅易手的現貨升水只有每噸$50. QP級電銅的交易中現貨升水并不完全能達到上述水平.最終,現貨升水投標的 ENM A級電解銅在11月6日達到的現化升水為$70/噸(M+1 QP).智利現貨升水看來總體上維持著– 價值低于合同升水,與過去12個月的形式是一致的. 疲軟的需求現在蔓延著 我們在10月份的報告中曾指出美國銅消費推動“銅價在8000美元更有可能下跌而不是向上”,11月的評論中指出 “疲軟的歐洲需求推動價格下跌” 現在已經被行業所接受了,自然也已經到了12月,特別是隨著銅的需求受到總體經濟和金融狀況不確定因素的影響后.美國和歐洲疲軟的雙重影響已經使銅價跌向$6500/噸.此外中國的買入相對今年上半年明顯地疲軟已經給市場上的看跌者足夠的對近期價格展望悲觀的理由.相反一些市場觀察者的看法是,替代的壓力繼續在對銅需求施加進一步的影響,盡管價格降低.CRU 的看法是北美和歐洲需求仍然在第四季度其余的時間和進入2008年第一季度后低迷.至少在美國看不到快速復蘇的信號,次級債券的崩滯仍然進入2008年后仍然是問題所在.結構性的疲軟顯然對地區的經濟帶來的影響,因此精銅的消費也不能幸免.許多歐洲和美國的經濟指標目前仍然是疲軟的.例如,美國工業生產10月份比預期的更加疲軟,比九月份下降了0.5%.或者說,新的工業定單在歐洲處在下降趨勢,最新的數據表明月比下降1.6%. 相反,中國的宏觀經濟和貿易數據繼續表明了經濟增長潛在的強勁.然而過多的立法和 財政措施正在展開以避免一種不可持續的“泡沫”增長.在這樣的宏觀環境下,短期內的調整從行業的水平出發對貸款利率和進口/出口關稅的調整是不可避免的.自10月/11月以來,許多中國的半成品生產商已經經歷了原材料采購中獲得融資的困難– 甚至將庫存回售.但是CRU 的觀點是目前遲滯的精銅消費增長只是一種停頓而言,雖然我們向下調整的第四季度的消費估計.展望今后,CRU認為中國的買入者在明年第一季度可能會回到市場,但是要等到中國新年假期之后,銅價可能因此而重新受到上漲的壓力.工業資源建議,緊張的貿易融資規則要求銀行和半成品生產商重新安排他們的業務,以應對新的系統下的運轉,調整將在一月份進行直到新的買入都入市.第一季度銅價會重新回到7000美元噸上方,最終如果中國的買入量再度上升. 地震和并購觸動銅供應方 11月期間供應方面的業務如通常一樣,意味著生產方面的情況仍然是不一致的,從第三季度的報告中可以看出,正在進行的勞工沖突引發的生產中斷和精銅礦供應方的平衡力量在穩定地上升,冶煉方所得到的TC/RC談判正在拖延著.供應方面所面臨的挑戰并沒有退卻– 但是地震在智利的發生和對Rio Tinto被y BH P Billiton的征購提從了供應方面焦點的另一側面.作為礦供應方挑戰的一種證明,墨西哥集團Cananea 銅礦的罷工是這種形勢的代表. 11月14日智利發生的地震 (較低程度上確定了此后的余震) 很快就將月中來自疲軟消費預期有利形勢轉回了供應方.最初7.7-級的地震后出現了余震,分別也達到了里氏6.2 和6.8級.對礦的主要影響是電力立刻中斷.主要的地震發生在Tocopilla東部40公里,也就是主要給Chuquicamata, El Abra, Radomiro Tomic, Spence, Escondida, Michilla 和其它設施供電的電廠位置.電力很快就向礦恢復了,緊縮支援的電廠使對主要生產設施的影響降低到了最小的程度. 只有短暫的24小時,市場忘記了智利是個地震活躍的地區,建筑和礦為此進行了設計,要記住的是: 3-個月銅當地由于地震而向$7370/高點反彈. 其它方面主要的供應方面的消息是以BH P Billiton推出的全股收購,以三股BH P Billiton收購每股Rio Tinto的股票.以收購前一個月的出價來看相Rio Tinto股票的升水達到28%,如果按市場量的權重平均來測算. BH P Billiton如人們所預期的那樣,此后表達了合并成功的意愿.收購者例舉了樂觀的資產和基礎設施,不搞公司復制,使下一代工程能更迅速地發展來作為一個關鍵的問題. 相反, Rio Tinto (再次如人所料)聲稱獨立增長仍然高于BH P Billiton的主張. 公司智謀的最終結果看來遠遠不是明朗的– 然而對銅的特別興趣包括增加市場能量作為合并后的BH P-Rio 整體在精礦傳統市場和潛在的現有產能擴張多樣化經營方面.一個合并后的整體將環繞在 Bingham Canyon, Antamina, Grasberg,Escondida, Olympic Dam, Palabora, North parkes, Cerro Colorado, Pinto Valley 和Spence 上,加上Garfield, Escondida, Palabora, Spence, Cerro Colorado, Pinto Valley和Olympic Dam的冶煉. 除了地震和兼并,關鍵的行業趨勢對供應面的影響從來沒有像11月份這樣明朗. CRU 認為關鍵趨勢如繼續出現的經營成本增加;結構性投資成本上升,現有精礦市 場的短缺和工程開始的推遲.這些問題表明供應方面表現遜色的趨勢我們在過去的評論中都提到過. Vedanta半年財報11月份公布,作為供應方面遇到挑戰的一個窗口.雖然銅產量年比強勁上升,實際的加工費(TC/RCs)在印度2008年上半年財年里下降至18.8美分/磅,2007年上半年為37.1美分/磅,單位冶煉成本達5.9美分/磅,高于同期的5.2美分/磅 (提高的成本反映了印度rupee相對美元的升值). Vedanta的贊比亞銅業務同樣公布了2008年上半年單位成本的顯著提升190.3美分/磅,2007年上半年為143.9美分/磅,其中32%是因為勞工費用的上升,維修正費用支出和增加的環境成本.此外,贊比亞Nchanga 擴產的成本已經向上修正至$3。72億美元,原油為2。8億美元 (雖然成本上升包括一項計劃的產能擴張至 300,000噸/年,原來為每年250,000噸). 12月的價格展望疲軟,可能在第一季度回升 12月看來消費的疲軟已經總體上反映在銅市場.價格不確定因素現在牽涉到中國“回到”市場的時間.近期美國的轉折看來是極不可能的,歐洲指標和有限的現貨活動同樣表明了需求的疲軟.然而CRU 采取的觀點是重新調整中國的半成品行業和其銀行遵從新的貿易融資規定可能會增加明年第一季度來自中國的買入.

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||