|

|

原糖期價震蕩下行 鄭糖等待選擇方向(2)http://www.sina.com.cn 2007年12月07日 08:13 中信建投期貨

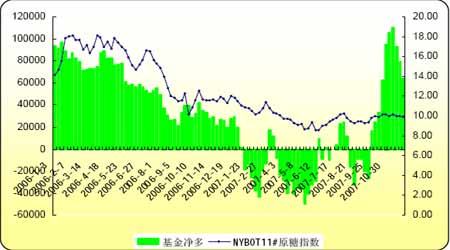

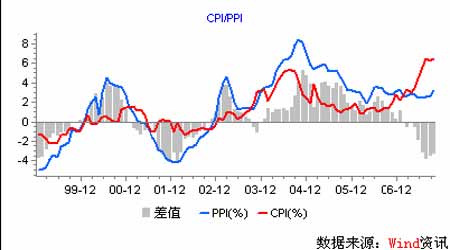

國際原油百元關頭受阻,基金看漲預期不強 通常認為原糖的能源屬性令該品種與原油期價存在一定聯動關系。由于全球新榨季食糖供應預計增加,糖價上方壓力加大,而國際原油市場則受到中東局勢影響,一直居高不下,原糖-酒精-原油三者間相關度增強。 業界機構普遍預期新榨季全球增產,而本榨季結轉庫存水平提高,美盤投機基金自7 月下旬以來一直相應減持多單頭寸。進入十月以來,原油價格高企以及其他農產品價格飆升,基金方面出現調整原糖市場作多力度的傾向。最近原油價格百元關頭受阻,基金也明顯增加空頭頭寸,凈多持倉從峰值時的11 萬手下降到不足8 萬手,對糖價上漲預期在減弱。 在通脹背景下,糖價依然堅挺 從當前國內的PPI 指數來看,在07/08 榨季國內糖廠的生產成本將會上漲。今年生產的輔助材料價格上漲,制糖企業對農民的扶持力度加大。預計2007/08 榨季國內食糖生產成本將會比06/07 榨季的3300 元/噸(行業平均生產成本)提高50—150 元/噸左右。由于運輸成本的增加,以及國內燃料油供應的緊張,將會使部分銷區糖源緊張,從而引發糖價的走高。 從國內的CPI 指數來看,當前國內農產品普漲的時代已經到來,如果糖價長期仍舊處于一個相對低廉的環境,將會影響農民和制糖企業的生產積極性,進而影響甘蔗播種面積的穩定,食糖生產的穩定。 基于成本因素和宏觀經濟因素,預計07/08 榨季國內食糖價格的底部將會較上一年度的3400 元/噸上漲100—150 元/噸左右。 后市展望: 政策收儲作為調節糖市的“看得見的手”一直懸而未決,國內市場預期3500 元作為政策底線。收儲預期也是一直支撐糖價的重要因素, 政策底線基本上為我國食糖價格劃出了一個大的運行區間。 技術上,鄭糖11 月維持在3800—4000 元區間內運行,目前均線日趨粘合,在整個農產品市場有可能出現大的調整以及國內制糖企業全部開榨的背景下,鄭糖下行探底的可能性比較大。 中信建投期貨 錢 燦

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||