|

|

原糖期價震蕩下行 鄭糖等待選擇方向http://www.sina.com.cn 2007年12月07日 08:13 中信建投期貨

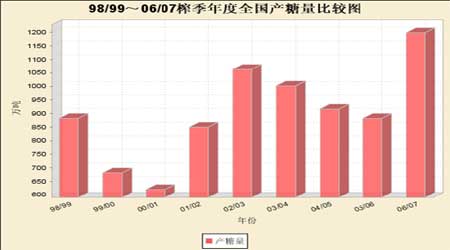

要點提示: ★國內產區新榨季度全面鋪開 ★國際基本面,難有改觀 ★國際原油百元關頭受阻,基金看漲預期不強 ★在通脹背景下,糖價依然堅挺 國內外糖價走勢: 本月國內主要產區陸續開榨,在增產的預期下多方也不敢貿然拉升糖價;盡管07/08 榨季國內白糖產量有望再創新高,但在通貨膨脹預期背景下,糖價仍然堅挺。整月大致在3800—4000 間箱體內震蕩運行,上半月在新榨季鋪開可供糖源增加的壓力下震蕩走低;后半月受國內燃料油緊張導致運輸問題的情況下,糖價一度反彈;月末新開榨糖廠數增多,糖價回落。 盡管國際原油價格大有突破百元之勢,全球過剩的事實致使原糖價格很不情愿的回到10美分/磅之下。作為全球生產和出口第一位的巴西,努力提高酒精的轉化率來消耗大量過剩的糖源。即將成為全球產糖第一位的印度,加大開拓國際市場力度來轉移國內難以應付的供給。 國內現貨方面,由于陳糖新糖同時銷售,受用糖淡季影響,外加增產糖價可能下滑的預期,購糖欲望不強,市場整體成交量不大。 國內產區新榨季度全面鋪開 2007/08 全國產量預計:廣西產糖800 萬噸,云南產糖215 萬噸,廣東產糖140 萬噸,海南產糖52 萬噸,福建產糖6 萬噸,新疆產糖68 萬噸,內蒙產糖22 萬噸,加上四川、湖北、河南等地的20 萬噸, 07/08 榨季預計全國產糖1350 萬噸左右。 可供應量: 國內供應量為1350 萬噸,加上進口糖(基本維持上半年的標準),估計可供應量為1400 萬噸左右。 消費量:06/07 制糖期的消費量比上一年的增加180 萬噸,預計07/08 制糖期的消費量在1350 萬噸,與上期相比,增長100 萬噸。其中,工業消費量占64%,民用消費量增至36%。 通過分析,07/08 榨季將是一個供大于求的局面。 國際基本面,難有改觀

從目前掌握的情況看,雖然國際機構和組織對2007/08 制糖年全球市場的供給究竟會過剩多少還存在爭議,但2007/08 制糖年全球食糖供給過剩量將上升到1000 萬噸以上似乎已得到業界的普遍認可。 據總部位于瑞士洛桑的國際糖業咨詢機構—Kingsman 最近的季度報告中認為,估計06-07 制糖年全球食糖市場的供給過剩量僅能達到約1,111 萬噸,基本與上季度預期的1,116萬噸的供給過剩量相當,不過,此次Kingsman 把07-08 制糖年全球的食糖產量和消費量均作了上調。 Kingsman 認為,估計07-08 制糖年全球的食糖產量將從上季度預期的1.674 億噸上升到1.699 億噸,全球的食糖消費量將從上季度預計的1.5628 億噸上升到1.588 億噸。 至于過去的兩個制糖年,Kingsman 認為過去兩年全球的食糖供給過剩總量達到了2,320 萬噸,其中06-07 制糖年全球食糖供給過剩1,210 萬噸。 英國Czarnikow 貿易公司最新估計07-08 制糖年全球食糖市場的食糖供給過剩量將從今年8 月份預期的1,100 萬噸減至1,050 萬噸(原糖值),但仍高于06-07 制糖年1,000 萬噸的供給過剩量。Czarnikow 認為,雖然目前國際糖價因美元疲軟等因素已跌至生產成本以下,但本制糖年全球食糖市場供給繼續過剩的局面仍將不可避免地對國際糖價產生負面影響。估計07-08 制糖年全球僅能產糖1.724 億噸(包括甘蔗糖和甜菜糖),略低于今年8 月份預期的1.725 億噸,不過,該產量仍遠遠高于06-07 制糖年1.679 億噸的產量以及05-06 制糖年1.485 億噸的產量。從目前的情況看,估計07-08 制糖年全球的食糖消費需求量將從今年8月份預期的1.604 億噸增至1.609 億噸,較06-07 制糖年的消費量增加530 萬噸(其中已包括無法統計的100 萬噸)。由于亞洲地區的需求增長高于預期,估計本制糖年全球的食糖消費增長率可能會達到4.3%。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||