|

|

|

鄭州白糖探底回升 成交持倉雙雙放量http://www.sina.com.cn 2007年11月29日 08:21 中大期貨

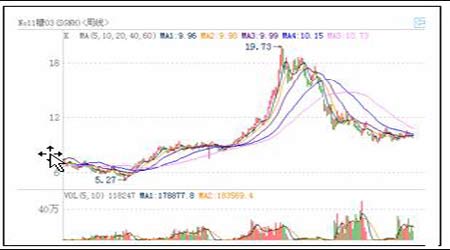

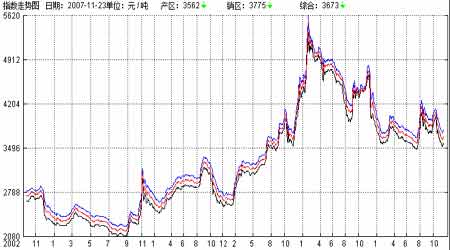

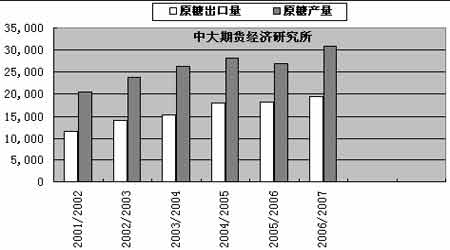

內容摘要 本周美盤逢感恩節休市兩日,ICE 總體交易趨于淡靜。周三是感恩節前的最后一個交易日,ICE 原糖價格在收盤時稍稍收高,3 月合約以9.78 美分報收,上漲3 個點,5 月合約以10.09 美分報收,上漲3 個點。 CZCE 白糖本周探底回升。陳糖庫存快速消化以及局部地區新糖供應不濟,令期現兩市新陳糖報價出現不同程度回彈。其中,鄭糖SR805 本周回踩3900 元/線阻擋位,較上周小漲2.97%。主力資金持續向遠月SR807 遷倉的行為推升該合約成交持倉雙雙放量增長,后期多空雙方爭奪焦點有所轉移。 一、 國內外期市行情綜述 本周美盤逢感恩節休市兩日,ICE 總體交易趨于淡靜。周三是感恩節前的最后一個交易日,ICE 原糖價格在收盤時稍稍收高,3 月合約以9.78美分報收,上漲3個點,5 月合約以10.09 美分報收,上漲3 個點。 圖1、NYBOT11#原糖3月合約周K線 圖2、CZCE白糖805合約周K線 CZCE 白糖本周探底回升。陳糖庫存快速消化以及局部地區新糖供應不濟,令期現兩市新陳糖報價出現不同程度回彈。其中,鄭糖SR805 本周回踩3900元/線阻擋位,較上周小漲2.97%。主力資金持續向遠月SR807 遷倉的行為推升該合約成交持倉雙雙放量增長,后期多空雙方爭奪焦點有所轉移。 二、 國內現貨市場行情綜述 陳糖加快消化以及新糖局部供應不濟令本周現貨市場價格回升。廣西南寧陳糖售價由周一的3500 元/噸升至3540 元/噸,新糖也由3550元/噸調高到3600 元/噸,但這個價格沒有得到盤面和現貨堅實有力的支撐,周五價格又有所回調。 1、產區—新陳糖報價回彈 本周初產區報價尚維持在3500元/噸附近。周三鄭糖及各批發市場開始較大幅度反彈,廣西陳糖價格當天上調了40 元/噸,新糖也上調了50元/噸,價格的上漲激活了銷區較為強大的需求,當天下午,集團和商家都表示現貨成交非常好,在云南、湛江還出現了高價惜售的景象;臨近周末,報價小幅回落,目前廣西南寧陳糖售價由周一的3500元/噸升至3540元/噸,新糖也由3550 元/噸調高到3600 元/噸。 2、銷區—報價聯動上漲 與產區價格聯動,周三開始,銷區的報價開始上調,上調幅度在10—110 元/噸之間。價格變動最小的區域是華北東北區,除了遠離南方產區的關系,近挨北方產區也使得該片地區的商家的心態更為寬松一些:擇價低者購。但是其余地區的都發生了較大的變化,價格變化最大的是合肥、蚌埠、重慶這三個地區,價格上調幅度是100-110 元/噸。價格的上漲帶動了銷區的火熱銷售場面,但問及對這次上漲的看法,多數商家都并不太認可這次反彈能持續一段時間,原因依舊是無法改變的基本面事實: 圖3、國內各地糖價綜合指數走勢圖 (截至11月23日) 注:產區報價-黑線;銷區報價-藍線;綜合均價-紅線。 盡管云南等地受困于運輸等外部因素而令食糖供應出現短暫緊俏,但臨近12月廣西地區超過60%的糖廠已經開榨。使得后期糖市進入密集供應期。全國預估超過1460萬噸的總供應量對于后市將是最大的壓力。值得注意的是,08年農歷新年較去年提前11天,下游企業春節備貨可能提前,加之政策面不確定因素,筆者維持前期觀點――近期糖市仍將以盤整為主基調。 三、 市場影響因素分析 (一)供求面 1、巴西——中南部生產至尾聲 酒精價格繼續上漲 本周巴西酒精價格繼續上漲,圣保羅州的含水酒精平均出廠價格從前一周的0.71698雷亞爾/升上漲至0.7478 雷亞爾/升。無水酒精價格從0.77765雷亞爾/升上漲至0.84467雷亞爾/升。 主產區中南部生產已至尾聲,目前已有數十家糖廠收榨,其它糖廠大多數也將于11月底至12 月初收榨。在中南部完全收榨后,估計在12-2 月份停榨期間巴西國內食糖和酒精供應將偏緊。 巴西國家商品公司(Conab)將于11 月29 日公布其第三次也是最后一次對2007/08 榨季的產量預測數據。業界預計巴西本榨季的甘蔗產量將達到5.472 億噸,其中4.732億噸用于生產酒精和食糖。其余用于生產飼料、朗姆酒等。 圖4、巴西歷年原糖產量及出口量對比(單位:千噸)

不支持Flash

|

|||||||||||||||