|

|

|

ĘÐöŅÐūŋĢš―ðŲ·īŋÕCþŠqīæhttp://www.sina.com.cn 2007Äę11ÔÂ28ČÕ 08:29 ąķĖØÆÚØ

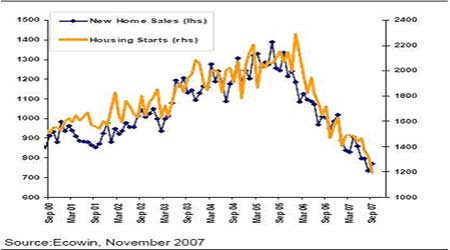

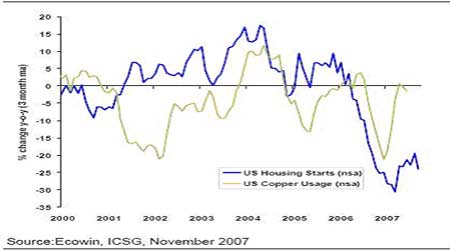

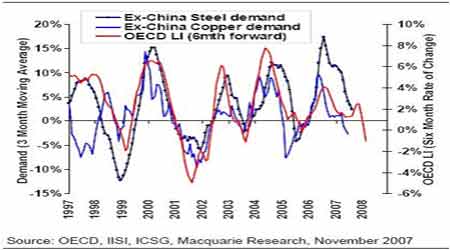

ĄĄĄĄŌŧĄĒÃĀø―úÕýÍÏĀÛČŦĮō―úÏÂŧŽ ĄĄĄĄ1ĄĒÃĀø·ŋĘКŧŊŋÉÄÜĘĮ―úÞDÏōËĨÍËĩÄŨîģõÐÅĖ ĄĄĄĄīΞųî}ŋÉÄÜÖŧĘĮ―úĘĮŨîÏČ ĩôĩÄÄĮÄ°üĄĢŌō―úîIÓōÖзŋĘÐŨîÏČģöŽFî}ĢŽ―üÆÚŌŅßMČëĘŪÄęíŨîĩÍÃÔĩÄëAķÎĄĢ ĄĄĄĄŨî―üĩÄÉÖÜĢŽÖũŌŠ―ðČÚCąŧÏÂÕ{ÔužĢŽŨīóÐÍÍķŲYãyÐÐąŽģöÔÚīΞųÉÏģöŽFūÞî~ĖpĢŽŧĻÆėžŊFĄĒÃĀÁÖŨCČŊCEOŌēŌōīËÞoÂĄĢīΞųî}ĩÄšóđûÔÚÖðē―ï@ŽFĄĢ ĄĄĄĄÃĀø·ŋÎÝé_đĪÂĘÔÚ9Ô·ÝßMŌŧē―ÏÂīėĢŽÍŽąČÏÂŧŽ30.8%ĢŽēĒĮŌHĘĮ2006Äę1ÔÂ―üÆÚ·åÖĩ50%ĩÄËŪÆ―ĄĢ·ŋÎÝé_đĪëHÉÏŌŅ―ĖÓÚ1992Äę9ÔÂŌÔíŨîĩÍĩÄËŪÆ―ĢŽēĒĮŌŌōéėīæýīóĢŽîAÓ08ÄęķžĒÓÃíÏûŧŊėīæĢŽÔÚ―ÓÏÂíŨÔÂĒ]ÓКÃÞDĩÄÏĢÍûĄĢ ĄĄĄĄDŌŧĢšÃĀø·ŋÎÝé_đĪÔÚ9Ô·ÝĀ^ĀmÏÂŧŽ ĄĄĄĄ ĄĄĄĄÔÚ°lß_øžŌĢŽŨĄÕŽšÍ·ĮŨĄÕŽ―ĻÖþžÓÆðíÕžĩ―ã~šÍäXÐčĮóĩÄ20%ĢŽÕžä\ÐčĮóĩÄ40%ĄĢÔÚŨî―üŨÄęĢŽÃĀø·ŋÎÝé_đĪĩÄŨŧŊîAĘūÖøÃĀøã~ÐčĮóĩÄŨŧŊĢŽÔÚß^ČĨ18ÔžąĄÏÂ―ĩĩÄß^ģĖÖÐÏāęPÐÔÂÏĩĖØeÃũï@ĄĢ ĄĄĄĄDķþĢšÃĀø·ŋÎÝé_đĪÂĘĘĮã~ÐčĮó·ĮģĢšÃĩÄÖļá ĄĄĄĄ ĄĄĄĄ11ÔÂ20ČÕĢŽÃĀÂĶ°lēž―úîAyóļæĢŽĒ2008ÄęÃĀø―úÔöéLîAyÄÔíĩÄ2.5%ÖÁ2.75%ÏÂÕ{ĩ―1.8%ÖÁ2.5%ĢŧÍŽrîAÓÃĀøÃũÄęÍĻØÅōÃĒŧØÂäÖÁ1.8%ĩ―2.1%ĢŽÖŪšóÉÄęþßMŌŧē――ĩĩÍĄĢþŨhžoŌŠï@ĘūĢŽķāĩÃĀÂĶđŲTÕJé―úīæÔÚūÞīóÏÂÐÐïLëUĢŽß@ĘĮÂĶĘŨīÎģÐÕJ―úÏÂ―ĩĢŽĶÓÚßMČë―ĩÏĒÖÜÆÚŌŅoŌÉĄĢ ĄĄĄĄOECDîIÏČÖļËĘĮđĪIÉúŪaŌÔž°äšÍŧųąū―ðŲÐčĮó·ĮģĢĘī_ßhÆÚÖļËĄĢŨîÐÂĩÄ9Ô·ÝĩÄOECDūCšÏîIÏČÖļËĩþ·ĮģĢÆĢÜĢŽšÍŨî―üĩÄÖũŌŠOECDøžŌĩÄēÉŲ―ĀíČËÖļËÏāŌŧÖÂĄĢ ĄĄĄĄOECDūCšÏîIÏČÖļËĩÄÁųÔÂŨŧŊËŲķČÔÚ9Ô·ÝĩÚŌŧīÎÔÚ2005ÄęÖÐÆÚŌÔíÞDÏōØĩĄĢÔÚß^ČĨËÄÔÂĀïĢŽOECDūCšÏîIÏČÖļËĩÄÁųÔÂŨŧŊËŲķČžąĄÏÂ―ĩĢŽÄ6Ô·ÝĩÄ2.5%ÏÂ―ĩÖÁ9Ô·ÝĩÄ-1.0%ĄĢžŊšÏĩÄÖļËĩÄÏÂ―ĩĘÜĩ―ÁËOECDļũģÉøžŌÖļËÆÕąéÏÂŧŽĩħӥĢWÃËîIÏČÖļËĩÄÁųÔÂŨŧŊËŲķČÄ1.7%ÏÂ―ĩÖÁ-0.9%ĢŽÍŽÆÚÃĀøÄ4.2%ÏÂ―ĩÖÁ0.4%ĄĢ ĄĄĄĄDČýĢš9Ô·ÝĩÄOECDūCšÏîIÏČÖļËļúëSPMIÏÂ―ĩ ĄĄĄĄ ĄĄĄĄDËÄĢšģýÖÐøŌÔÍâĩÄĘĀ―įã~ž°äÐčĮóšÍOECDîIÏČÖļË ĄĄĄĄ ĄĄĄĄOECDîIÏČÖļËĩþÖļģöäšÍã~ÐčĮóÔÚÎīíŨÔÂßMŌŧē―ÆĢČõĄĢ ĄĄĄĄĘÜĩ―ÃĀø―úÏÂŧŽĩÄÍÏĀÛĢŽIMFÔÚ10ÔÂÄęþÉÏŌŅÏÂÕ{ÃĀø07Äę―úÔöéLîAÆÚēĒÏÂÕ{ÁË08ÄęČŦĮō―úÔöéLîAÆÚĢŽŌōWÖÞĘÜĩ―ÃĀÔŠĩÄÍÏĀÛĄĢ ĄĄĄĄÖÐø·―ÃæĢŽĩ―10ÔÂĩÄ―úĩþï@ĘūČÔąĢģÖÖøÔöËŲēŧāĖáļßĩÄÝî^ĢŽÆäÖÐGDPÔöéLÂĘĄĒđĖķĻŲYŪaÍķŲYĄĒđĪIÉúŪaĄĒØÅđĐŠķžĖÓÚÄęČŨîļßËŪÆ―ĄĢÄŨî―üÐÂŌŧÝ―ĻēÄqrĒÓŋīĢŽß@ÓĩÄÔöéLËŲķČŨšõŋÏķĻþģÖĀmÏÂČĨĢŽĩŦŋž]ĩ―ÄęÄĐŌōËØĩČĢŽŌēēŧŋÉÄÜßMŌŧē―žÓŋėÁËĄĢ ĄĄĄĄŌōīËĢŽÄČŦĮō·ķúŋīĢŽÃĀWČÕĩØ ^ĩÄ·ÅūÔėģÉČŦĮō―úĩÄÕûów·ÅūĢŽÖÐøŌŧÖĶŠÐãĩÄūÖÃæ―üÆÚßĒĀ^ĀmĄĢÄÃĀÔŠßMČë―ĩÏĒÖÜÆÚšÍÖũŌŠ―úÖļËßMČëËĨÍË ^ÓōŋīĢŽÄŋĮ°ĩÄ―úÐÎÝąČČĨÄęÍŽÆÚļüēîĢŽķøĮŌšÜÓÐŋÉÄÜßMČëļüéLĩÄŌŧÏÂ―ĩrÆÚĄĢ ĄĄĄĄļųþČĨÄęĩÄ―ōĢŽÔÚÖÐøąĢģÖ·ķĻĢŽÃĀøģöŽFÃũï@ÏÂ―ĩĩÄĮérÏÂĢŽã~ÐčĮóĘÜĩ―Ãũï@Ó°íĢŽrļņÐÎģÉÖÐÆÚÏÂĩøŨßÝĄĢ ĄĄĄĄ2ĄĒ―úÔÚËĨÍËÅcÍĻÃÖŪégęÔú ĄĄĄĄÃĀÂĶÓÚ9ÔÂ18ČÕé_Ęž―ĩÏĒĢŽŧųÓÚÃĀÔŠÔÚČŦĮō―ðČÚÖÐĩÄĩØÎŧĢŽŲ|ÉÏīōé_ÁËČŦĮōÍĻÃÖŪéTĄĢÃĀÔŠŋėËŲŲHÖĩĢŽÔėģÉWÔŠšÍČËÃņÅÉýÖĩĢŽWÖÞŌŅ―ĘÜĩ―ŋėËŲÉýÖĩĩÄÓ°íĢŽÖÐø·―ÃæŌŅąŧÆČĩīÎÉýÏĒĢŽWÔŠÉýÏĒĒĘĮrégî}ĄĢÝģöÍĻØÅōÃĩÄ―YđûĘĮÍÏĀÛČŦĮōļúÖøÃĀøŌŧÆðÏÂĄĢ ĄĄĄĄÍĻÃĶÉĖÆ·ĘÐöĩÄÓ°íĢšÄŋĮ°ĖÓÚŋėËŲÍĻÃĩÄģõÆÚĢŽØÅĩÄŧŽŨũÓÃķøÏûŲMĘÜšÖÆĩÄŨũÓÃßēŧÃũï@ĢŽŌōīËÍĻÃŌōËØĶÉĖÆ·ĘÐößĘĮÕýÃæŌōËØūÓķāĩÄĄĢÔÓÍĄĒÞrŪaÆ·ĩČŨÔÉíđĐÐčÐÎÝÝ^šÃĩÄÉĖÆ·ÎüŌýļüķāÍķCŲY―ðĢŽÔėģÉrļņĩÄÅÝÄļüīóĢŽÅĢĘÐĩÃĩ―ß^·ÖŋäīóĄĢķøÓÐÉŦ―ðŲtŌōÏûŲMÆĢÜĢŽŨÔÉíĀûŋÕķøo·ĻÎüŌýÍķCŲIąPĢŽÍĻÃĶrļņÉÏqĩÄĀûķāÓ°íēŧÃũï@ĢŽĩŦÓÐÖúÓÚĖ§ļßrļņĩÄĩŨēŋ֧Π^ĄĢ ĄĄĄĄ―YÕĢšđPÕßÕJéŪĮ°ĩÄÖTķāÐÅĖÕfÃũąūīÎÏÂŧŽÅc06ÄęĩÄķĖšŧØÂäÓÐąūŲ|ĩÄēŧÍŽĢŽ―ú·ÅūĩÄģĖķČšÍrégķžþÓÚČĨÄęĢŽŨîĀ§ëyĩÄršōß]ÓÐĩ―íĢŽĶÓÚ08ÄęĩÄÐčĮóîAÆÚŌēēŧŋÉß^·Ö·Ó^ĄĢŪČŧĢŽŌŧĮÐßÓÐīýßMŌŧē―ĩÄ―úĩþČĨ―âīðĄĢ

Ąū ßMČëđÉ°É Ąŋ

Ąū ÐÂĀËØ―°É Ąŋ

ēŧÖ§ģÖFlash

|

|||||||||||||||