|

|

|

投資報告:油脂繼續普漲 多頭熱情不減(2)http://www.sina.com.cn 2007年11月15日 08:11 中大期貨

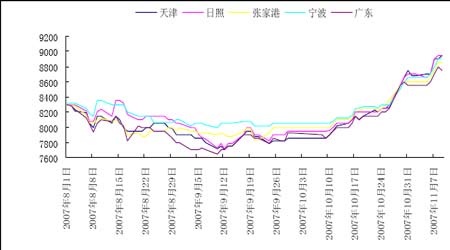

(二)、棕櫚油 馬盤棕櫚油期貨連續保持跳空高開繼續高走的行情,受此影響,國內棕油期貨和現貨市場同樣穩定走強。 1、全球棕櫚油供應緊張 預計07/08年度僅因生物燃料需求增長的油脂需求就達200萬噸,食品需求等增長達500萬噸,全球供應增長預計僅為390萬噸。受南美、美國對豆油出口提高關稅的影響,植物油脂的供應缺口將主要依靠棕櫚油提供,這是棕櫚油市場的長期利好。 2、主產區和主消費區情況 受制天氣因素,印尼07年棕櫚油產量增長低于預期,同時,馬來西亞的產量明顯下降。即使因價格高企抑制市場需求帶來的需求量減少,也無法抵消目前棕櫚油逐月下降對價格的影響,且預計本月末庫存將會降低。隨著后市中國等主要消費國節日需求高峰的逐漸來臨,出口增長預期將再次加強,后市棕櫚油價格利多。 圖5 各主要港口棕櫚油現貨價格走勢 (三)、豆油 國際市場的率創新高令進口大豆和豆油成本不斷上沖,國內各地豆油全面上漲,目前四級豆油現貨價格已經將近萬元。 1、CBOT豆油不斷上漲 近期CBOT豆油跟隨國際原油價格一路走高,由于新年度世界大豆產量縮減,庫存消費比僅為23%,供應明顯不足,而豆油長期需求形勢較好,同時,全球通貨膨脹的擔憂造成了農產品市場的普遍大漲。 2、原料成本攀升 由于國內大豆主產區受災減產,各油廠收購競爭凸顯,為保證收購數量,各地相互抬價。目前東北大豆到廠家穩定在4000元/噸以上,進口大豆隨著期市大漲和運費高企,進口到港價格漲幅較大。 圖6 各主產區四級豆油現貨價格走勢 圖7 中國及馬來西亞棕櫚油現貨報價對比日圖 圖8 國內主要食用油價格走勢日圖 三、要點淺析 油脂期貨市場的聯動效應顯著,三個品種的相關性較高,在這種情況下,上周三大植物油出現了幾乎相同的走勢,均在前一周平臺的基礎上開始逐日放量拉升。 1、美元走弱,大宗商品繼續全球領漲 美聯儲最近繼續降息,美元匯率疲態顯著,這誘發了黃金、原油期現價格飆升。國際投機/投資資金對次級債危機仍心存疑慮,均選擇農產品作為保值、增值的主要品種。目前CBOT豆油暴漲雖有其強勁的基本面支撐,但資金的推波助瀾效果不可忽視。 正因為存在一定的投機因素,所以近期油脂價格大漲可能會帶來一定的高位獲利了解行為發生,這也會直接造成短期回落的風險顯現。 2、國內看漲預期持續,油脂行情尚未到頂 今年全球油籽減產已成定局,國內主要油籽總量也低于往年,食用油消費市場增長保持剛性,這可能造成春節之前的油脂供應偏緊格局。11月7日,阿根廷政府宣布上調大豆出口關稅,這也加重了國內油籽油脂市場的看漲氛圍。 上周,菜油、棕櫚油、豆油三大期貨品種全面創下歷史新高,一周總體成交量雖然不大,但其中逐日逐步增加,顯示多頭市場氛圍良好,看多預期依然活躍。 3、宏觀調控政策不能忽視 自9月25日發布《關于促進油料生產發展的意見》以來,截止11月5日,國家發改委已經針對植物油市場采取了四次行動,目前已經從先前的宏觀調控到直接面對生產企業和行業協會。國家對當前的食用油價格上漲表示了擔憂,政府一邊徹查植物油廠庫存情況,一邊控制終端小包裝油料價格。同時,不可排除國家大量投放食用油儲備以滿足需求的可能性。雖然目前油脂漲勢正旺,但當市場運行減弱時,調控效果必將顯現,所以政策調控帶來的回調風險不容忽視。 總體看來,原油價格近期大幅度飆升使得原本屬于牛市的油脂類期貨市場更為火爆,但我們仍然提示短線回調風險,這存在于技術面,也存在于政策面,倉位的控制至關重要。 四、相關基本面動態 1、美聯儲再次降息25個基點 美國聯邦儲備委員會31日決定,將聯邦基金利率即商業銀行間隔夜拆借利率再降0.25個百分點至4.50%,以應對信貸危機及可能產生的經濟衰退后果。這是繼9月份降息0.5個百分點后美聯儲再度降息。美聯儲當天的會議還一致決定將貼現率再降低0.25個百分點,即降至5%。 美聯儲連續降息的行為可能表示目前正處于降息通道中,這可能會進一步增大世界本以過剩的流動性,也會增加通貨膨脹上行風險。 2、存款準備金率26日起上調0.5個百分點至13.5% 中國人民銀行10日宣布,中國人民銀行決定從2007年11月26日起,上調存款類金融機構人民幣存款準備金率0.5個百分點。此次調整后,普通存款類金融機構將執行13.5%的存款準備金率標準,該標準創近年歷史新高。 評述:市場分析普遍認為,從歷次加息和調高存款準備金率來看,期貨市場的行情基本上沒有受到太多影響。尤其農產品的走勢和基本面的關系很緊密,對于貨幣政策并不敏感。 不過目前正值大豆,玉米的收購季節,此類收緊銀根的措施會使得貿易商的貸款難度加大,在收購環節會有一定程度上的影響,但是估計利空影響不會很大。 3、阿根廷提高大豆出口關稅 本周三阿根廷政府上調了大豆、小麥和玉米出口關稅,旨在提高國家收入。該國大豆出口關稅從27.5%上調至35%,小麥出口關稅從20%上調至28%,玉米出口關稅20%上調至25%。 評述:阿根廷的此項新關稅政策對于中國等進口國而言,不僅會推動供應偏緊的油料市場進一步上漲,而且還會大幅提高后期進口阿根廷相關產品的成本價格。 五、綜合分析及操作建議 全球減產、消費需求和能源替代需求卻與日俱增,供求雙方的矛盾從基本面上奠定了本輪油脂牛市的基礎。 由于成交量的配合,近期的上漲顯得比較“可信”,但任何牛市都并非一路上漲的,僅從近期日K線圖看來,短線高開高走過猛,kdj和均線系統等技術指標提示菜油和棕櫚油存在一定的超買壓力。同時,宏觀調控的政策效果不可忽視,所以,仍然如前期觀點一樣:投資者在做多油脂的同時,需要進一步保持警惕,控制倉位。 中大期貨 凡塵

不支持Flash

|

||||||||||||||||