|

|

|

白糖投資報告:資金角逐催生翹尾行情(4)http://www.sina.com.cn 2007年11月09日 00:14 中大期貨

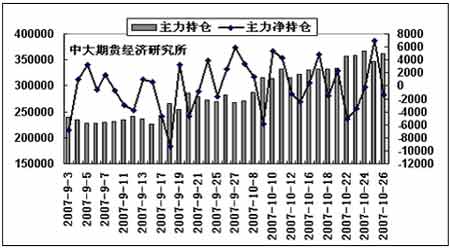

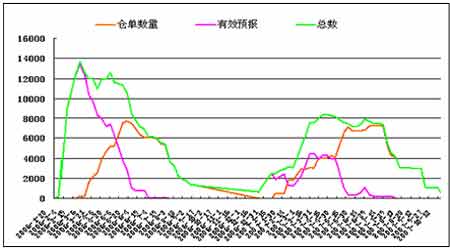

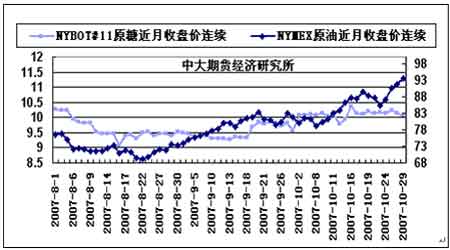

2.CZCE一級白糖 本月投機多頭利用新老榨季交替的時間差持續強勢介入拉抬行情,多數時間占據壓倒性優勢。主力SR805月內首度逼近4250元/噸近14個月來高位,遭遇場內投機多單獲利清倉,期價回落至月初價位。 圖13.鄭糖主力當月總持倉及凈持倉變化 截至10月19日,CZCE注冊倉單249手,較前周減少850手,有效預報0。 圖14.CZCE白糖注冊倉單變化 (四).相關市場分析 本月國際原油價格在美聯儲降低,全球商品價格上漲,颶風憂慮及庫存下降因素影響下挑戰90美元/桶繼續歷史高位。后期油價高位運行,對原糖期價構成利多支持。 通常原糖的能源屬性令該品種與原油期價存在一定聯動關系。根據過去五十年統計來看,當原糖價格回升至10-15美分/磅時,原油-原糖之間正相關關系最為明顯。 此前,由于全球新榨季食糖供應預計增加,糖價上方壓力加大,而國際原油市場則受到中東局勢影響,一直居高不下,因而兩者此前的近月走勢一度出現較大偏離。但美盤糖價重回10美分/磅一線后,兩者間相關度增強。 圖15.NYBOT#11原糖收盤價連續與NYMEX原油近月合約收盤價連續對比(2007/8/1~2007/10/29) 四. 機構觀點 1. ISO 國際食糖組織(ISO)預計,由于天氣方面的原因以及人們對甘蔗產生物燃料需求的增加,巴西將戰勝印度,重新坐上全球最大的食糖生產國的寶座。 印度,作為世界上最大的食糖消費國,將在2007/08榨季取代巴西,成為全球最大的食糖生產國。按照ISO的預測,2007/08榨季,印度的食糖產量將達到3351萬噸的歷史最高水平,比上榨季增加了8%,而印度每年的食糖消費量依然維持在2000萬噸的水平。不過據ISO的一位高級經濟師說,截止目前,印度的甘蔗在雨季期間生產情況良好,但是隨著雨季的繼續,過多的降雨可能會影響到甘蔗的生長,因此,印度的統治地位并不是長久的。 據分析家們稱,由于全球食糖過剩數量的增加,國際原糖價格至今已經出現了20%左右的跌幅,這樣將導致印度的一些農民在2008/09榨季改種像糧食、大豆等其他經濟作物。 ISO此前把2007/08榨季巴西的食糖產量預計在3238萬噸的水平上,比去年同期增加了將近3%。 自從取消出口禁令之后,印度的食糖出口量從今年1月份到現在已經達到了150萬噸的水平,但目前巴西依然是全球最大的食糖出口國。 分析家表示,巴西國內食糖工業的穩定發展,加上印度未來的雨季將給甘蔗生長帶來的不確定因素以及國內日益膨脹的庫存,印度不可能在2008/09榨季繼續成為全球最大的食糖生產國。 2. USDA 美國農業部(USDA)本月供需報告中預計巴西中南部和東北部的甘蔗總產量將達到4.76億噸,(其中中南部4.18億噸,東北部5800萬噸),較第一次預計減少200萬噸。USDA認為本榨季將有1000-1500甘蔗來不及砍收,且由于本榨季生產商重點生產酒精,在甘蔗大幅增產的情況下,巴西的食糖產量僅增長2%。但出口量預計在上榨季的2060萬噸的基礎上小幅減少25萬噸。 本榨季的酒精產量預計達到207.5億升(其中無水酒精80.5億升,含水酒精127億升),較上榨季增長29億升。巴西國內的酒精消費量預計增長30.5億升至172.5億升,出口量估計為30億升,較上榨季減少8.45億升。 近期美元兌巴西貨幣雷亞爾的匯率已跌至7年來低點,今年美元兌雷亞爾累計貶值16.4%。本幣的升值使生產商更傾向于國內銷售。 五.結論及操作建議 綜合內外盤情況,我們的結論及操作建議如下: 原油、黃金價格以及CRB商品指數走強刺激原糖市場上漲,新榨季全球糖料增產的前提之下,各國采取提高汽油酒精添加比例,以及國家收儲等措施幫助消耗新季龐大庫存,將有助于穩定新榨季糖價,但俄羅斯本月調高原糖進口關稅料將利空糖市,基金方面近期對于能源及相關市場的作多力度料將持續支撐糖價于9.50-10.80美分/磅區間內。 本月北方新糖少量上市,對于華北東北市場有一定沖擊,南方產區糖源預計在11月中旬后有望大批量供應全國市場。 主力SR805在投機勢力操作下,期價突破前期盤整區間,投機多頭獲利平倉操作令期價再度跌落,技術圖表顯示4250元/噸為近期強檔阻力位,后市期價等待進一步確認3930以上支撐有效。建議前期多單減磅離場,適時沽空介入。 六.后市關注重點 巴西酒精生產情況。 周邊能源期貨及CRB指數走勢。 基金期貨/期權持倉變化。 颶風等災害天氣對西南產區的影響及新榨季收榨進展。 北方甜菜糖產區收榨情況。 中大期貨 駱曉玲

不支持Flash

|

||||||||||||||||