|

|

|

經濟研究:三季度經濟增速高位趨緩成效需鞏固(3)http://www.sina.com.cn 2007年11月08日 00:12 湘財祈年

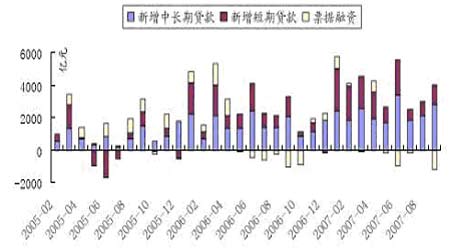

1.8 信貸投放同比依舊多增 9月份的金融運行數據顯示,M1增速小幅趨緩,達22.07%,比上月末低0.7個百分點。而M2增速有所回升,為18.45%,比上月末提高0.36個百分點。 M2增速的小幅上升與存款增加有所回升有關。今年1-9月人民幣各項存款增加4.75萬億元,同比多增5893億元。從分部門情況看:居民戶存款增加7621億元;非金融性公司存款增加2.89萬億元;財政存款增加1.03萬億元。根據前8個月的居民戶存款增加情況推算,居民戶存款在7、8月份連續兩個月減少之后,9月份減少情況略有緩和,但儲蓄存款搬家的現象仍在繼續持續。從預計10月末M2增速將比9月末小幅回落。 9月份的信貸投放規模為2835億元,這一規模比去年同期高出635億元,是僅次于2005年同期的次高水平。今年到9月份為止,我國的月度信貸投放規模均不低于2000億元,其中有5個月的信貸投放都在4000億元以上,1-9月份的信貸投放規模為3.36萬億元,同比多增6073億元。今年前9個月的信貸投放規模比去年全年信貸規模還高出1800億元。由此看來,雖然央行前期出臺了一系列的緊縮調控措施,但對控制信貸的過快增長來看效果并不明顯。 從分部門情況看,今年前9個月居民戶貸款增加1.06萬億元,按可比口徑同比多增5164億元,其中,短期貸款增加3769億元;中長期貸款增加6799億元;非金融性公司及其他部門貸款增加2.30萬億元,按可比口徑同比多增909億元,其中,短期貸款增加1.04萬億元;中長期貸款增加1.39萬億元;票據融資減少1480億元。 從10月份信貸投放情況分析,歷史上10月份均為信貸投放的淡季,近三年平均在230億元左右,我們預計今年10月份的信貸投放規模在200-300億元之間。 圖表 9 各項新增人民幣貸款月度變化 二、金融宏觀調控 2.1 定向央票再次出手 10月11日央行發行了今年以來的第六次定向票據,規模為1500億元,與上次相當,期限三年,利率3.95%。將主要面向國有商業銀行和股份制商業銀行發行。與以外不同的是,此次發行的定向央票可流通、可轉讓、可質押,給機構間通過轉讓定向票據進行流動性調劑提供了可能,體現出央行在流動性對沖工具上的創新,從而使央行對沖流動性的目標能更好的實現。 2.2 存款準備金率升至歷史高點 10月12日公布的三季度金融數據依舊過熱,13日央行就發布公告上調存款準備金率0.5個百分點至13%的歷史最高水平,10月25日執行。這是央行第八次上調存款準備金率,至此,存款準備金率水平已達到歷史高點13%。 1)、流動性壓力加大是主因 這是央行今年第八次上調存款準備金率1988年到1998年國家曾實行過13%的存款準備金率。在1999年下降到6%,此后,存款準備金一直處在穩步上調的過程中。央行再次上調存款準備金率,主要的目的還是凍結流動性。與此同時,中長期貸款穩定在6500億以上的規模,表明央行的利率政策至今為此仍十分有限。 9月份M2的增速又重新恢復至18.5%的高位,而新增人民幣貸款仍然有近3000億的規模。而貸款的增長業出現了失控的跡象:以外每年的短期貸款都在逐季替減,反映了商業銀行對管理層行政調控的配合,主動采取了早房貸早收益的模式,而今年第三季度的短期貸款不減反增,說明行政調控的影響在日漸式微。 今年在央行大力緊縮貨幣的情況下,流動性卻依然充裕的另一個主要原因是:央行每月通過外匯市場結匯的人民幣接近3000億人民幣,9月積累近3萬億人民幣,而人民幣升值的預期使外匯熱錢長驅直入,外匯流入的屢創新高。 正是因為信貸以及外匯占款的共同增長,流動性過剩也成為必然的結局。流通中貨幣M0的增速與廣義貨幣M2的增速開始出現明顯的背離,這正是準備金挑戰效果有效的反映:央行可以控制基礎貨幣,但對于流動性的增長卻是無能為力。廣義貨幣的高速增長,以及居民儲蓄的連創新低,其實正是居民儲蓄不斷分流的寫照。 2)、中美利差加大帶來的資金流入壓力形成利率政策擎制 央行此次選擇再次使用數量型工具而非價格型工具的主要原因,我們認為是在于受到中美利差可能擴大帶來的資金壓力的影響。從貿易順差和FDI的數據觀察,外匯儲備的增加與這兩個數據之和的名義值出現嚴重偏離,這往往說明熱錢的大量流入,在美國進一步降息預期強烈的情況下,基準利率的頻繁上調導致中美利差進一步擴大,則可能再次導致熱錢的大量流入,從而在源頭上形成流動性的進一步壓力,因此在加息觀測期不足一月而外部經濟特別是美國經濟走勢不甚明朗的情況下,這也是選取數量型工具而非價格型工具的重要原因。我們認為,雖然存款準備金率已經達到了歷史最高點,但在目前的形勢下,今年內仍然有繼續上調的可能。 2.3 重啟特種存款力助回收流動性 在存款準備金率上調和定向央票發行之后,央行又使出了新的招數緩解流動性過剩。央行于10月23日推出特種存款,吸收部分非公開市場一級交易商、主要是城商行及信用聯社的資金,以吸收銀行體系的流動性。這種特種存款的利率與目前同期限央票發行利率持平,分別為2.91%和3.44%。擬認購額度由各家機構自行上報,具體的辦理時間為10月23日。 此舉意味著定向央票發行過程中未被覆蓋到的機構將被納入到央行收縮流動性的范圍之內。 今年以來,央行回收流動性的工具主要包括存款準備金、定向央票、常規性央票、回構、特別國債。從效果上來看,提高存款準備金會對所有存款性銀行產生緊縮效益,而從定向央票來看,四大央行認購了其中的絕大部分,所以對其他存款性銀行的緊縮效益有限。此次啟用“特別存款”擴大了回收流動性的范圍。 特種存款除了有效緩解流動性過剩,還將直接壓縮城市商業銀行的信貸規模,起到引導信貸資金合理增長的作用。1987年和1988年,央行曾兩次向農村信用社和央行廣東分行等機構開辦各50億元特種存款,均有調整信貸結構的目的。時隔近20年后,在流動性嚴重過剩的情況下重啟這一業務,表現了央行壓縮銀行信貸的決心。 目前,央行并未公布特種存款的總規模,但由于全國性商業銀行在銀行體系中占主導地位,總所以預計初次啟用“特種國債”的規模應當不會超過一次定向央票的發行量,即1500億元左右,對銀行體系的流動性影響有限。 三、展望 3.1 三季度經濟增速高位趨緩 成效仍需鞏固 9月份經濟數據顯示,固定資產投資增速有所趨緩,物價前期持續上漲態勢有所緩解,三季度11.5%的GDP增速也表明當前經濟增長由偏快轉為過熱的風險有所降低,前期一系列宏觀調控的成效正在顯現。但同時順差規模仍維持高位,貨幣信貸仍居高不下,工業增加值增速仍繼續加快。整體來看,前期宏觀調控措施的成效正在開始有所顯現,經濟增長由偏快轉向過熱的風險有所降低。 10月底召開的國務院常務會議指出,繼續抑制固定資產投資增長過快和信貸投放過多以及加強市場監管、抑制消費品價格過快上漲仍然是第四季度需要切實做好的工作內容之一。因此從四季度來看,宏觀調控的成效還需進一步鞏固。 國家統計局在三季度經濟報告總結中,指出“當前經濟運行中的一些體制性、機制性和結構性矛盾和問題還比較突出,經濟增長依然偏快,價格上漲仍然較多,節能減排壓力較大,世界經濟增長的不確定性也在加大”,而且首次提出對世界經濟增長的擔憂。而關于下階段的工作,提出“要全面貫徹落實黨的十 七大精神,堅持以科學發展觀統領經濟社會發展全局,繼續加強和改善宏觀調控,著力轉變經濟發展方式,加快推進改革開放和自主創新,促進國民經濟又好又快發展”。在其中,貫徹了在十 七大中關于經濟發展綱領性文件的指導。 3.2 貨幣政策將與行政性調控并重 未來貨幣政策方面仍將以調控流動性為主。未來宏觀調控政策的重點仍將圍繞流動性過剩進行,存款準備金率、定向央票、特別存款等回收流動性的方式還將配合使用。雖然目前存款準備金率已經達到歷史最高點,但只要外匯儲備大幅增加的趨勢不發生改變,未來存款準備金率上調的空間依然很大,我們預計年內還存在上調一次的可能性。此外,通貨膨脹壓力的存在、過多的信貸投放以及投資增速的高位運行使得央行加息的可能性依然存在,我們判斷今年年內還有一次加息的可能性。 行政性調控的力度不會放松。主要方向在于控制新開工項目、對商業銀行進行窗口指導,控制信貸規模、優化信貸結構。控制高耗能產品出口,加大節能減排工作力度等。 在第三季度經濟數據發布之后,市場預期強烈的加息并沒有出現,可見政府對經濟運行狀況的認可,將會在一定程度上帶給投資者信心,預計未來政府對市場的態度還是以穩定為主。 3.3 上市公司業績增長放緩 截至10月31日,滬深交易所在1000多家上市公司都按期披露了2007年第三季度報告。季報顯示,在宏觀經濟快速增長、股市持續上漲、資產結構調整、投資規模擴大等多方面因素的作用下,今年第三季度上市公司整體業績維持了自年初以來的增長態勢,呈現穩定健康增長的局面。 雖然第三季度上市公司整體業績仍維持了上半年的增長趨勢,但第三季度單季增長速度有所減緩,第三季度業績環比相較前二個季度出現明顯下降。上市公司營業收入增長幅度趨于“降溫”是第三季度單季業績環比下降的一個重要因素。除了由于今年上半年上市公司業績普遍超常增長導致業績基數大幅提高的因素影響,營業收入增長幅度下降這一現象也表明上市公司在經過今年上半年持續的高速增長后,經營已逐漸進入了增速相對放緩、業績日漸趨穩的階段。(湘財祈年:李婷)

不支持Flash

|

||||||||||||||||