|

|

|

套利研究:銅市反套機會再度醞釀之中(3)http://www.sina.com.cn 2007年11月05日 00:06 嘉益博華

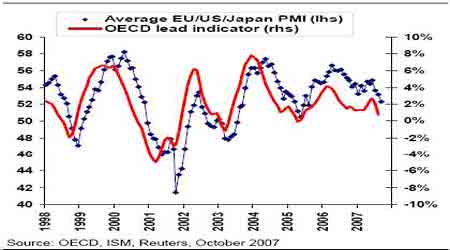

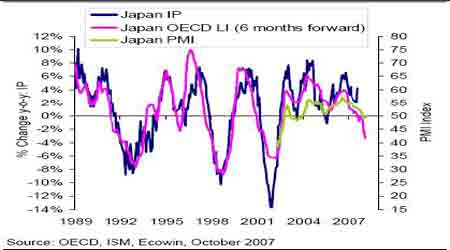

六、宏觀經濟前景展望,中國繼續推動全球增長 近幾年來雖然世界經濟整體呈現恢復性增長,但增長速度呈現周期性波動,在2006年晚期經濟增長速度再次達到峰值,今年以來,美國等西方發達國家經濟雖呈現溫和增長,但總體來看增速放緩。在世界經濟整體增長中,中國經濟步入高速發展期,經濟的高速發展為推動世界經濟成長做出了很大的貢獻,很大程度的抵消了其它地區的經濟減速或衰退。 最新公布的經濟先行指標采購經理人和OECD 綜合領先指標雙雙下滑,顯示西方世界經濟存在下滑的風險。 圖9:新公布的采購經理人指標和OECD領先指標雙雙下滑 在9 月18 日美聯儲降息50 個基本之后,新公布的美國經濟數據依然沒有好轉,特別是房地產繼續下滑、就業情況不佳、工業生產下降,表明美國經濟未來將進一步放緩。美國房地產市場9 月份仍呈現量價雙雙萎縮,表明次級貸款問題未得到有效緩解。本月以來,美聯儲持續通過公開市場操作,向市場注入資金,幫助受到次級債問題影響的機構渡過難關。基于經濟增長下滑,金融市場資金依然緊張,美國可能再度步入減息周期,將聯邦基準利率繼續下調,以刺激經濟增長回升。 歐洲經濟增長滯緩的現象也開始顯現,歐盟采購經理人指標自2006 年7 月以來持續下滑,9 月份指標下滑至52.3。歐元利率持續上升、石油價格急劇上漲,原料價格普遍上漲以及美國房地產業遭遇了困難,并影響到美國經濟增長,進而影響歐洲。另外,歐元兌美元和其他貨幣匯率不斷攀升已經開始影響了德國等國家的出口,而出口是其經濟增長的主要動力。歐洲第一經濟大國德國政府近日已經宣布修改2008年經濟增長預測,將原來預測經濟增長幅度從2.4%向下修訂為2%,歐盟委員會在9 月份時已把今年歐元區的增長預測數字從2.6%降到2.5%,同時也把整個歐洲聯盟的增長預測數字從2.9%調低到2.8%。國際貨幣基金組織10 月16日發表的預測報告顯示,歐元區經濟增長將明顯放緩,預計2007年經濟增長為2.5%,2008年為2.1%。 日本數據顯示經濟前景更為暗淡,日本采購經理人指標在9 月份雖略有增長,從前一月的49.6 上升至49.8,但仍低于50,指標值對其制造業未來指示的前景仍然是停滯的。而OECD領先指標暗示的前景更為看空,OECD 日本領先指標六個月變化速度8 月份指標值從前一個月的-2.1%下滑至-3.4%。 圖10:日本PMI、OECD 領先指標、及IP 增長指標 對于中國,經濟繼續呈現高速穩健的發展。雖然經濟合作與發展組織公布的中國OECD 領先指標六個月變化速度從3 月份的19.8%下降至8 月份的15.3%,指出中國工業增長在接下來的幾個月里會有一些減速。盡管如此,中國工業生產15.3%的增長仍是極其強勁的。中國國家統計局公布的數據亦顯示,前三季度全國GDP 達166043 億元,同比增長11.5%。其中,一至三季度分別增長11.1%、11.9%、11.5%,經濟保持平穩高速發展。 圖11:中國IP 增長及OECD 領先指標 銅是工業生產的重要原材料,經濟的發展對銅需求產生重大的影響,從國內外經濟形勢的發展來看,國內銅需求將相對較為強勁,帶動世界銅需求的增長。 綜合來看,今年前期,由于進口大幅增長給國內銅價造成很大的壓力,從而促使比值處于振蕩下滑的趨勢中,展望未來,隨著當前滬倫比值處于較低的位置,進口將會再度受到抑制,前期的大量精銅和銅精礦進口經過一段時間消化吸收,預期國內現貨市場在今年后期將再度變得緊張,促使滬倫銅價比值回升,再一次給反套(買滬銅拋倫銅)帶來贏利機會,投資者可保持高度關注。當然,當前入市亦會承受一定的風險,主要在于目前兩市的基差結構可能會增加反套的持倉成本,國內前期過量供應的銅的消化吸收可能仍需要一定周期,若比值橫盤較長的時間,將會造成一定的反套持倉損失。 嘉益博華 楊東升

不支持Flash

|

||||||||||||||||