|

|

|

金屬研究:中國需求強勁提震國際價格http://www.sina.com.cn 2007年11月01日 08:01 西南期貨

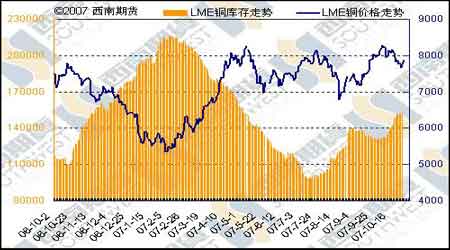

一、市場焦點 銅:本周上半周承接上一周的跌勢繼續(xù)下探,在受到庫存和美國房屋數據不利的影響后,創(chuàng)出近一個月來的底點,后半周由于中國的各方面數據偏好使得市場重新回復信心,以本周最高點收盤。盤中最高7882,最低7645震幅超過200點,最后報收7875點,較上周依然下跌5點。LME銅價從八月低點反彈后,價格兩次沖高8300均未果后開始回落,目前處于反彈的區(qū)間中部,在后兩個月中,價格是否能有效突破今年的高點8300點,目前還不能下定論。本周由于美國和歐洲的房屋數據依然不好,美國房屋銷售從8月的548萬套下降8%至504萬套,為99年開始有記錄以來的最低位,進一步顯示了按揭相關的信貸危機可能仍未結束。因此全球市場將目光都集中到了中國,中國本周公布的數據顯示了依然保持強勁的消費需求,這高于了市場本來的預期,同時也給國際價格帶來了支撐。下周二晚上將會公布美國的利率政策,市場普遍預測美聯儲將會至少降息25個基點,若是這樣將會對銅價帶來暫時的小幅支撐。市場仍處在一個大的三角形之中,價格可能會在7500受到支撐,最終將可能會重新考驗2006年的高峰8800附近,由于震蕩形態(tài)沒有被突破,未來的走勢尤其是國內走勢依然有強烈的不確定性,建議等待市場的進一步變化,拋空時機不成熟,不可隨意猜頂拋空。 中國海關周四公布了9月精銅進口上升至102078噸,較8月增長17%,同比上升46.2%,前9月累計進口118萬噸,同比上升98%;出口量為4290噸,較上月下降81.3%,同比下降59%,為近6個月來的出口量最低。中國統(tǒng)計局周五上午公布了9月精銅產量,略降至307200噸,同比增加24%;銅精礦產量達71800噸,同比增加8.1%,為今年來的最高。本周LME銅市庫存繼續(xù)增加5225噸至154175噸,上海交易所庫存減少6964噸,至56931噸。LME的庫存已經連續(xù)16天增加,升至半年來的最高量,而期現升水卻在不斷下降,從月初的80美金下降到昨日的32美金。有意思的是,目前價格和走勢與半年前的狀況非常接近,但升水走勢卻截然相反。同時需要注意的一點是,CFTC公布的10月23日最新數據顯示,上周基金凈持倉由上幾周剛剛開始的凈多轉為凈空,顯示市場的信心有所不足。 鋁:國際鋁業(yè)協會IAI9月報告,全球原鋁日均產量(不包括中國在內)從8月的68300噸上升至68600噸。中國海關周四上午公布了9月原鋁出口下降至12712噸,較8月減少26.8%,同比下降84.9%,出口量繼續(xù)錫匠。中國統(tǒng)計局周五上午公布了9月原鋁產量為1103700噸,同比增加37.1%,為歷史最高,氧化鋁產量為1691000噸,同比增加43.9%,略低于8月。 本周LME鋁庫存轉為大幅減少10950噸,到921700噸,上海交易所庫存繼續(xù)增加2135噸,到95838噸。LME庫存連續(xù)一個月連續(xù)大幅增加后開始轉為減少,而國內的庫存卻繼續(xù)增加,這個現象值得大家關注。海關數據顯示,由于國內現貨市場上供應充足,且關稅問題使得出口量大幅下降,期現差價理論上達到3000元/噸左右,使得現貨價格近期不斷下跌,連創(chuàng)年內新低。國內期貨價格較現貨偏高,后市可能向生產價格靠攏。LME鋁的庫存開始下降,但是注銷倉單卻持續(xù)上升,同時現貨的升水依然疲軟。目前處于8月以來的盤整區(qū)間2350-2550的上沿,但是價格始終沒能站穩(wěn)2550點上方,顯示2600點附近阻力較大,后市上檔阻力為2600點,要確認上漲需突破此阻力位。建議反彈建空頭。 鋅:中國海關周四上午公布了9月精鋅出口下降至12325噸,較8月減少44%,同比下降18.5%,而進口和8月相比翻了兩倍多,達到13029噸,自今年5月來,再次成為凈進口國。中國統(tǒng)計局周五上午公布了9月鋅產量上升至324800噸,同比增加19%,為歷史最高。國際鉛鋅小組ILZSG報告前8個月全球精鋅消費量上升至750.1萬噸,精鋅產量上升至747.3萬噸,1-8月供應短缺28000噸。 鋅價承接跌勢繼續(xù)回落,繼續(xù)處于2900-3200點的盤整區(qū)間,價格處于2900-3200點的盤整區(qū)間下沿,9月初大跌后的反彈看來已接近尾聲,是否結束須看2850關口是否能有效支撐,鋅價的中期弱勢沒有改變,若跌破則后市將看空。建議反彈建空頭。

不支持Flash

|

||||||||||||||||