|

|

|

大馬交易所棕櫚油期貨研究報告(2)http://www.sina.com.cn 2007年10月26日 08:02 大連商品交易所

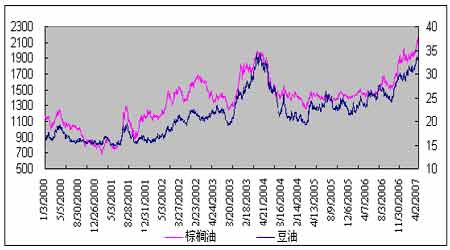

(二)2000年以來大馬交易所毛棕櫚油價格走勢及分析 2000年以來,大馬交易所毛棕櫚油價格整體上處于震蕩走勢,進入2007年后,價格上漲明顯。2000-2003年價格以震蕩為主,波動區間在750-2000RM/噸之間,整體呈上漲趨勢。2004-2006年價格比較低迷,基本維持在1300-1500RM/噸之間。主要原因是由于國際市場油料作物持續兩年豐收,促使國際油脂價格走低,棕櫚油價格繼續下挫。2006年底以來,全球植物油需求增長強勁,尤其是生物能源概念成為植物油消費新的增長點,直接帶動全球性植物油價格上漲。2007年6月份大馬交易所毛棕櫚油期貨的價格超過了2600 RM/噸。 從大馬交易所毛棕櫚油價格與芝加哥期貨交易所(CBOT)豆油的價格比較看,兩者走勢基本一致。在2000-2003年之間,大馬交易所毛棕櫚油價格波動幅度高于CBOT豆油,局部價格存在背離。2003年以來,兩者價格波動一致性明顯增強。 圖5:2000-2007年大馬交易所毛棕櫚油價格與CBOT豆油價格對比 三、大馬交易所毛棕櫚油期貨合約及制度 (一)大馬交易所毛棕櫚油期貨合約

注:2007年4月2日,大馬交易所毛棕櫚油交易手續費由3RM調整到2RM。其中,一般交易手續費和自營商交易手續費均為2RM,做市商不收取手續費。 (二)大馬交易所毛棕櫚油交割品級要求及交割地點 大馬交易所毛棕櫚油交割采取實物交割方式,對毛棕櫚油交割品質有著嚴格的要求,交易所共設置三個交割港口供賣方選擇。 1.交割品質 品質要求:品質優良,具有商業價值,散裝且未經漂白的馬來西亞毛棕櫚油。 游離脂肪酸含量(FFA,Free Fatty Acid):在輸入港口油槽設施的棕櫚油脂肪酸含量以油分子量為準。輸入港口油槽設備之前不超過4%,輸出港口油槽設施不能超過5%。 水份及雜質:不可超過0.25%。 漂白指數(DOBI):輸入港口油槽設備之前不低于2.5%,輸出港口油槽設施時不能低于2.31%。 2.交割地點 大馬交易所毛棕櫚油期貨交割地點由賣方選擇,棕櫚油放置于交易所指定的任何一個港口的油槽設施,共包括以下三個港口:北海(Port Klang)、巴生港口(Penang /Butterworth)及巴西古當(Pasir Gudang)。 3.交割單位 大馬交易所毛棕櫚油期貨交割單位為25噸,正負不超過2%。重量差異的結算應該以交割月份的每日結算價格的算術平均值為依據。計算時間具體規定為:(1)如果交割是在交割月的最后交易日之前完成,日期的計算是從交割月份的第一個營業日到交割日;(2)如果交割是在最后一個交易日或者之后完成,日期的計算是從交割月第一個營業日到最后交易日前一個營業日。 (三)大馬交易所毛棕櫚油期貨相關風險管理制度 大馬交易所毛棕櫚油期貨風險管理制度包括漲跌停板制度、保證金制度、大戶報告和投機持倉限額制度。 1.相關制度的修改情況 2007年3月16日,大馬交易所針對新加坡交易所即將推出棕櫚油期貨交易等國際競爭加劇的情況,為吸引更多投資者參與,修改了毛棕櫚油期貨部分規則,具體包括: 一是漲跌幅度。原有毛棕油期貨漲跌停板管理制度為,當市場出現連續漲跌停板的時候,當日的停板幅度為100 RM/噸、第二個交易日提升至150 RM/噸,第三個交易日提升至200 RM/噸。如果現貨月之后的所有三個月份合約的結算價格連續達到以上規定的漲跌停板幅度,漲跌停板將繼續維持在200RM/噸。若未能延續同方向的漲跌停板,則漲跌停板恢復至100RM/噸。 新規定為除現貨月之外的其他交割月份,棕櫚油期貨交易價格變化區間不可超出前一交易日結算價格的10%波動幅度。新規定中,當交易價格觸及波幅限定,將進入冷卻期。冷卻期過后,相關價格波動限制將增至前一交易日結算價格的15%。這意味著,在當前價格上,毛棕櫚油期貨單日上漲或下跌幅度至多可達300RM/噸,較之當前提高兩倍。 二是交割月份。新規定中合約月份將由原先的12個月延長至24個月,最遠期合約延至60個月。 三是投機持倉限制。為擴大市場規模,從4月1日開始,大馬交易所對毛棕櫚油合約執行新的持倉限額標準,將毛棕櫚油單月持倉限額從3000手提高到5000手,各月份累計持倉限額從5000手提高到8000手。 四是交易費用。為了吸引投資者,增加交易量,大馬交易所還調整了交易和結算收費標準,從4月1日開始,對毛棕櫚油合約執行新的交易和結算收費標準,將毛棕櫚油期貨合約的交易費用由3RM/手下調到2RM/手,結算費用從原來的4RM /手下降到3RM /手。 同時,大馬交易所還計劃推出以美元為報價單位的毛棕櫚油期貨,報價單位將從原來的RM /噸改為美元/噸,通過改變計價單位,使其從一個單純區域性市場轉變為具有明顯國際化特征的全球市場。 2.現行風險管理制度 (1)漲跌停板制度 除了現貨交易月份外,不得在其它月份的任何一個工作日、以高于或低于前日收盤價10%的價格進行毛棕櫚油期貨交易,除非發生如下情況: 當至少3個非現貨月份合約以漲跌停價格交易,交易所將對所有交易月份合約宣布10分鐘的穩定期(冷卻期),在此期間交易只能在10%的限制內進行。此后,所有合約交易將中斷5分鐘,此后所有合約(除現貨月份合約)的價格波動限制為前一交易日價格的15%。 如果在上午收盤前不到30分鐘內出現10%的價格限制,那么: a. 合約交易不中斷; b.(除現貨月外)在余下的交易時間內所有合約都采用10%的限制; c.(除現貨月外)在下午重新開盤后所有合約采用15%的價格波動限制; 如果在每日尾盤前不到30分鐘內出現10%的漲跌停,那么(除現貨月外)所有合約都實行10%的漲跌停限制。 (2)保證金制度 大馬交易所擴大棕櫚油合約的漲跌停板幅度后,保證金也隨之上漲。現貨月保證金收取標準由1250RM/手增加到4300RM/手。按照交易所的規定,保證金收取適用于所有合約。大馬交易所根據市場的價格波動以及節假日隨時調整保證金收取標準。

(3)大戶報告和投機持倉限額制度 在任何交割月份,若凈持倉頭寸超過100張,無論是多頭部位,還是空頭部位,均需要上報。

四、大馬交易所毛棕櫚仁油期貨合約及制度 (一)大馬交易所毛棕櫚仁油期貨合約

(二)大馬交易所毛棕櫚仁油交割品級要求及交割地點 1.交割品質 品質要求:品質優良,具有商業價值,散裝且未經漂白的馬來西亞毛棕櫚仁油。 游離脂肪酸含量 (FFA) (Free Fatty Acid):在輸入港口油槽設施的棕櫚油脂肪酸含量以油分子量為準。輸入港口油槽設備之前不超過3.5%;輸出港口油槽設施時不能超過4%。 水份及雜質:不可超過0. 5%。 碘價范圍:16.5~18.75。 顏色范圍:紅色4-8;黃色不超過60。 2.交割地點 大馬交易所毛棕櫚仁油期貨交割地點由賣方選擇,棕櫚油放置于交易所指定的任何一個港口的油槽設施,共包括以下三個港口:北海(Port Klang)、巴生港口(Penang /Butterworth)及巴西古當(Pasir Gudang)。 3.交割單位 大馬交易所毛棕櫚仁油期貨交割單位為25噸,正負不超過2%。重量差異的結算應該以交割月份的每日結算價格的算術平均值為依據。計算時間具體規定為:(1)如果交割是在交割月的最后交易日之前完成,日期的計算是從交割月份的第一個營業日到交割日;(2)如果交割是在最后一個交易日或者之后完成,日期的計算是從交割月第一個營業日到最后交易日前一個營業日。 (三)大馬交易所毛棕櫚仁油期貨風險管理制度 1.漲跌停板制度 除了現貨月份的交易,其它月份交易價格在任何一天的波動,每噸不能超過或低于前一交易日結算價的±100RM。當現貨月之后的三個月合約的收盤價都達到漲跌停板的時候,漲跌停板擴大,具體規定如下: 第一天:漲跌停板的幅度為100RM/噸; 第二天:漲跌停板的幅度為150RM/噸; 第三天:漲跌停板的幅度為200RM/噸。 如果現貨月之后的三個月份合約的結算價格連續達到以上規定的漲跌停板幅度,漲跌停板將繼續維持在200RM/噸。若未能延續同方向的漲跌停板,則漲跌停板恢復至100RM/噸。 2.保證金制度 按照交易所的規定,保證金收取適用于所有合約。大馬交易所根據市場價格波動以及節假日隨時調整保證金收取標準。

3.大戶報告和投機持倉限額制度 在任何交割月份,若凈持倉頭寸超過100手,無論是多頭部位,還是空頭部位,均需要上報。

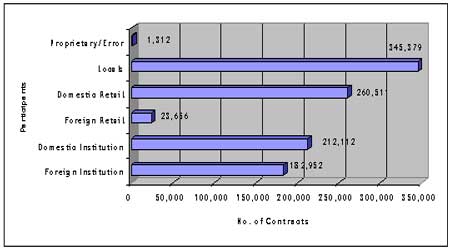

五、大馬交易所棕櫚油期貨市場參與者 目前,棕櫚油是大馬交易所最成功的商品期貨合約,投資者參與比較普遍。棕櫚油期貨市場的主要參與者包括種植商、加工商、精煉商、貿易商和代理商。市場的參與群體主要包括以下幾個方面:一是機構投資者,棕櫚油期貨合約可以極大地幫助他們管理商品投資組合,實現風險管理上的多樣化,以達到分散風險的目的,對沖基金是機構投資者中的代表。二是套期保值者,套期保值者利用棕櫚油期貨交易,通過期現貨市場的反向操作來管理現貨市場價格風險,這類參與者包括棕櫚油加工、精煉企業、貿易商等。三是套利者/基差交易員,套利者通過在現貨市場和期貨市場同時交易,利用期現貨市場間出現的價格差,進行無風險套利交易,獲取收益。四是本地會員和零售商,他們是個人投資者或交易員,在承擔一定市場風險的情況下,獲得交易利潤,對保證市場流動性起到了積極作用。 圖6:大馬交易所市場參與者結構 大馬交易所有15家期貨經紀公司,其中14家為結算會員。大馬交易所棕櫚油期貨的交易中,個人投資者的交易非常活躍,交易量約占總交易量的34%,其次是國內零售商,約占總交易量的25%,國內機構和境外機構的成交分別占總成交量的21%和18%。市場參與者可以利用FCPO進行交易、對沖和套利。在大馬棕櫚油期貨交易中,投機交易能夠占到整個交易量的65%。 表2:大馬交易所經紀公司名錄

注:經紀公司類型中,A可以交易指數期貨,B可以交易金融期貨,C可以交易商品期貨。 六、國際棕櫚油期貨交易發展趨勢 (一)國際棕櫚油現貨市場背景 1.棕櫚油產量增長迅速,供給逐漸多元化 隨著對植物油需求的持續增加,全球棕櫚油的種植面積不斷提高,產量增長迅速,2006年已超過3500萬噸。馬來西亞和印度尼西亞是全球主要的棕櫚油生產國,這兩個國家的棕櫚油產量占全球產量的80%以上。 馬來西亞和印度尼西亞政府正加緊對土地的開發利用,鼓勵、扶持新建了很多大型棕櫚園。印度尼西亞在未來五年,預計每年將增加種植面積150萬公頃。西非作為棕櫚油的原產地,也在積極擴大棕櫚種植,未來幾年將會成為全球另一個重要的棕櫚油生產地。因此,從全球棕櫚油生產看,多元化趨勢正在形成。 2.棕櫚油國際貿易活躍,避險需求強烈 馬來西亞是世界最大的棕櫚油出口國,國際貿易活躍。近幾年,印度尼西亞棕櫚油出口量增長迅速,2006年,馬來西亞棕櫚油出口量約占全球總出口量的47%,印度尼西亞棕櫚油出口量約占全球總出口量的41%。中國、歐盟和印度是全球三大棕櫚油進口國和地區。 受生物柴油等題材的影響,毛棕櫚油價格在2006年上漲30%,全球棕櫚油市場交易活躍。在此情形下,作為棕櫚油主產區的東南亞國家交易市場制度創新不斷,交易所紛紛修改條例、創新品種、改革制度,以吸引更多國內外投資者參與交易。隨著棕櫚油產業的發展和國際貿易日益活躍,棕櫚油已經逐漸發展成為全球化的大宗商品,相關企業和金融資本面臨著越來越大的市場風險,保值避險需求不斷增強。 (二)交易所競爭日趨激烈 1.印度推出毛棕櫚油合約 印度一直是世界植物油進口大國。從2006年3月開始,大馬交易所與印度多種商品交易所就毛棕櫚油問題頻繁交流,大馬交易所授權印度多種商品交易所使用毛棕櫚油結算價格。印度多種商品交易所在2006年推出以本國貨幣結算的毛棕櫚油期貨合約,但成交情況不甚理想。在此情況下,印度多種商品交易所決定推出新的毛棕櫚油合約,報價單位依然是印度本地貨幣盧比,但新毛棕櫚油合約結算價格與大馬交易所毛棕櫚油期貨價格的掛鉤方式將進行一些改進,以迎合當地現貨企業的貿易習慣。 2.亞洲聯合衍生品交易所推出棕櫚油期貨 亞洲聯合衍生品交易所(JADE)由芝加哥期貨交易所(CBOT)與新加坡交易所(SGX)在2006年5月聯合創建,成立以來一直醞釀上市棕櫚油期貨,2007年6月已推出以美元為報價單位的毛棕櫚油合約。該毛棕櫚油合約由新加坡交易所負責清算,現貨交割地設在印度尼西亞的烏拉灣和杜邁。亞洲聯合衍生品交易所認為,其推出的棕櫚油合約相對大馬交易所的棕櫚油合約更具競爭優勢,更加迎合現貨企業的需求,直接對大馬交易所的棕櫚油合約提出了挑戰。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||