|

|

|

“Ú–¬º”∆¬ –àˆ≥÷¿mà‘Õ¶ ú˚”ÕΩËôC≥ˆ¨F—aùqôCï˛(3)http://www.sina.com.cn 2007ƒÍ10‘¬23»’ 00:08 ÷–¥Û∆⁄ÿõ

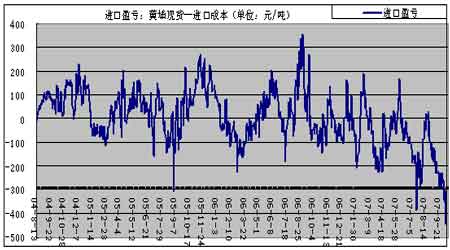

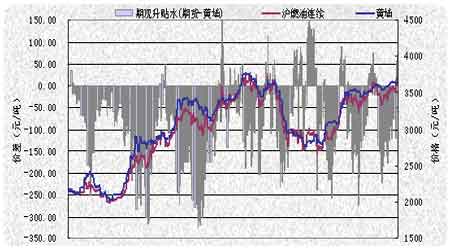

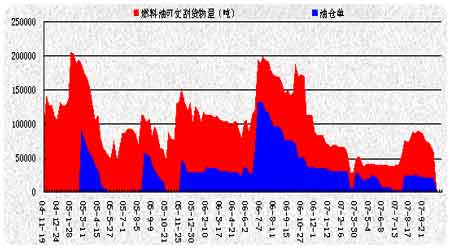

°°°°2°¢¸S∆“»º¡œ”Õ£∫ þMø⁄µπ≤ÓæÞ¥Û °°°°àDæ≈£∫¸S∆“þMø⁄180CSTÉr∏Ò◊þÑð °°°° °°°°≈c–¬º”∆¬◊þÑðœý±»£¨¸S∆“¨FÿõÉr∏ұ̨F≥ˆú˛ùqøπµ¯£¨∑Ä÷–¬‘…˝°£¸S∆“þMø⁄180CSTªÏ’{»º¡œ”Õº¥∆⁄éÏ÷≥…ΩªÉrûÈ3640‘™/á磨ð^«∞÷Ðœ¬µ¯0‘™°£ °°°°Ω͓҃‘ÅÌá¯É»¸S∆“ –àˆ¥Û≤ø∑÷ïrÈg∂ºÃé”⁄µπíÏÝÓëB°£Ω¸∆⁄µπ≤Ó∏¸ «æÞ¥Û°£“‘√¿‘™É∂»À√Òé≈÷–ÈgÉr7.60º∞–¬º”∆¬þMø⁄ÍP∂ê3%”㣨»Ù“‘–¬º”∆¬ –àˆ180CST»º¡œ”ÕMOPSÉr∏Ò415√¿àA/áç”ãÀ„£¨þMø⁄ÕÍ∂êÉr÷¡…Ÿ‘⁄3990‘™/á磨∂¯á¯É»¨FÿõÉr∏Ò‘⁄3640‘™/á磨µπ≤ÓîU¥Û÷¡350‘™°£ °°°°¨FÿõÉr∏Òú˛ùqøπµ¯µƒ‘≠“Ú“ª∑Ω√Ê‘⁄”⁄á¯É» –àˆπ©ë™≥‰‘£∂¯–Ë«Û≤ª◊„°£÷–á¯∫£ÍPøÇ Ωy”ãîµì˛Ô@ 棨ΩÒƒÍ1-8‘¬»º¡œ”ÕþMø⁄þ_µΩ1860.8»fá磨ը±»œ¬Ωµºs9.3%£¨»º¡œ”Õá¯É»Æa¡øûÈ1507»fá磨ը±»‘ˆ10.7%£¨±Ì”^œ˚ŸM¡øûÈ3200»fáç°£“Ú¥Àø…“‘’f÷–ᯫ∞∞À‘¬»º¡œ”Õπ©ë™¡ø≤ªï˛≤Ó”⁄»•ƒÍÕ¨∆⁄£ª¡Ì“ª∑Ω√Ê£¨Õ‚±PÉr∏Ò∏þ∆Û£¨æÞ¥ÛµƒþMø⁄µπ≤Ó“≤“÷÷∆¡Àá¯É»¨Fÿõµƒœ¬µ¯°£ °°°°þM»Î Æ‘¬£¨»AƒœµÿÖ^Î䡶»‘墱£≥÷“ª∂®µƒ»º¡œ”Õ–Ë«Û°£ì˛÷–á¯Î䡶∆ÛòI¬ì∫œï˛µƒÓAúyàÛ∏Ê’JûÈ£¨Î䡶œýå¶æoèàµÿÖ^÷˜“™ºØ÷–‘⁄èVñ|°¢∫£ƒœ∫Õ»A÷–µƒÇÄÑe °Ö^£¨ö‚∫Úólº˛º∞–Ë«ÛÇ»πп̖ßπ˚å¢◊ÓΩKõQ∂®Î䡶æoèà≥Ã∂»°£Àƒºæ∂»£¨èVñ|þÄø…ƒÐ≥ˆ¨FÎ䡶»±ø⁄°£≤¢«“£¨èVñ| °’˛∏ÆõQ∂®å¢‘⁄Ω҃͵⁄»˝ºæ∂»ûÈ»º”Õ∞lÎäèS÷π©∞lÎä—aŸN£¨ÎäèS√ø∞lÎä1«ßÕþ墴@µ√0.85‘™»À√Òé≈µƒ—aŸN°£“Ú¥À»AƒœµÿÖ^ªÎ䵃’{∑–˫ۻ‘墱£≥÷‘ˆÈL°£ °°°°øÇÛwÅÌ’fœ¬”Œ –àˆ–Ë«Û‘ˆÈLæè¬˝£¨á¯Æa»º¡œ”ÕŸY‘¥þ^ ££¨Ér∏Ò¥Û∑˘œ¬¥Ïµ»“ÚÀÿ“÷÷∆¡ÀþMø⁄»º¡œ”Õ∏˙…œ–¬º”∆¬»º¡œ”Õµƒùq∑˘°£ Ðá¯Æa»º¡œ”Õ≥‰‘£”∞Ì루¨FÿõÉr∏Òø÷Îy”–¥Ûµƒ…œùqø’Èg°£µ´œ˚ŸMÕ˙ºæþÄŒ¥ΩY ¯£¨–Ë«ÛþÄï˛ÎSÃÏö‚∞l…˙◊ɪذ£ °°°°àD Æ£∫¸S∆“ –àˆµπíÏÝÓëB °°°° °°°°3°¢ú˚»º¡œ”Õ °°°°àD Æ“ª£∫∆⁄ÿõ≈c¨FÿõÉr∏Ò◊þÑð嶱» °°°° °°°° Б≠”Õ≈ …˝Ã·’Ò£¨…œ÷Ðú˚»º¡œ”Õ∆⁄ÿõ∏þÈ_µÕ◊þ£¨…œônâ∫¡¶Ô@¨F°£ú˚»º¡œ”Õ÷˜¡¶∫œºsð^«∞÷Ð…œùq9¸cªÚ0.24%°£¸S∆“¨Fÿõ –àˆ∏þŒªır”–≥…Ωª£¨Ô@ æ¨Fÿõ–Ë«Ûá¿÷ÿŒÆøs£¨¨FÿõÉr∏Ò¿^¿m±Ì¨F≥ˆú˛ùqøπµ¯Ãÿ’˜£¨∆⁄°¢¨FÿõÉr≤ÓÈ_ ºøs–°°£∆⁄ÿõ –àˆ‘‚”ˆÅÌ◊‘¨Fÿõ…õƒíÅâ∫°£Ωÿ÷π10‘¬19»’»º¡œ”Õø…Ωª∏ÓÿõŒÔ¡øþ_59652á磨úp8211á磨Ç}ÜŒ21200á磨úp500áç°£»•ƒÍÕ¨∆⁄»º¡œ”Õø…Ωª∏ÓÿõŒÔ¡øþ_16.8»fáç°£ °°°°Ω¸∆⁄ –àˆÃÿ¸c£∫ °°°°∆⁄ÿõ嶨Fÿõ…˝ÀÆ£¨“Ú¨Fÿõú˛ùq£¨∆⁄ÿõ≤®Ñ”ø’Èg¥Û°£ƒø«∞ú˚»º¡œ”Õ∆⁄ÿõ÷˜¡¶∫œºsœý嶸S∆“¨FÿõÉr∏Òµƒ…˝ÀƺsûÈ64‘™£¨Ω¸∆⁄◊Ó¥ÛŸNÀÆ≥¨þ^-200‘™◊Û”“°£’f√˜ú˚”Õ∆⁄ÿõ±»¨Fÿõ∏¸“◊œ¬µ¯£¨”–∏¸¥Ûµƒœ¬µ¯ø’Èg°£èƒá¯É»Õ‚»º¡œ”Õ±»Érø¥£¨á¯É»¨Fÿõ°¢ú˚”Õ÷˜¡¶∫œºsÉr∏Ò≈c–¬º”∆¬¨FÿõÉr∏Ò±»ÉrÃé”⁄∆´µÕÀÆ∆Ω£¨Ωo¡Àú˚»º¡œ”Õ—aùqµƒø’Èg°£ °°°°èƒú˚»º”Õ≈c‘≠”Õµƒ±»ÉræÄø¥£¨±»ÉræÄ÷µûÈ41.9£¨◊‘ŒÂ‘¬“‘ÅÌ“ª÷±Ãé”⁄œ¬––ÝÓëB£¨Ã· æ◊¢“‚ú˚”Õ—aùqªÚøπµ¯ø…ƒÐ°£ °°°°å¶ú˚»º¡œ”Õ∫Û –µƒø¥∑®£∫ °°°°æC∫œÅÌø¥£¨“Ú–¬º”∆¬ –àˆ≥÷¿mà‘Õ¶£¨Ωo¡Àú˚”Õ∆⁄ÿõΩËôC—aùqµƒôCï˛°£ºº–gàD–Œø¥ú˚»º¡œ”Õ…œìP ÐµΩºº–g√Ê÷ß쌣¨3800“‘…œ“≤√˜Ô@∑¥”≥¡ÀÅÌ◊‘¨Fÿõ…õƒÃ◊¿˚íÅâ∫°£á¯ÎH‘≠”Õ◊þÑ𓑺∞¨Fÿõ –àˆÉr∏Ò «∑Ò—aùq墔∞Ìëú˚”Õ∆⁄ÿõ…œùqþ^≥𣓪∞„∆⁄ÿõÉr∏Ò嶨Fÿõ…˝ÀƵƒïrÈg≤ªï˛≥¨þ^“ªÇÄ‘¬°£ °°°°àD Æ∂˛£∫ú˚»º¡œ”ÕÇ}ÜŒ °°°°

≤ª÷ß≥÷Flash

|

|||||||||||||||||