|

|

|

È«ÇòĂȚ»šč©ĐèÉÍú àĂȚÆÚrŐńÊÉÏĐĐhttp://www.sina.com.cn 2007Äê10ÔÂ22ÈŐ 00:07 ăyœšÆÚŰ

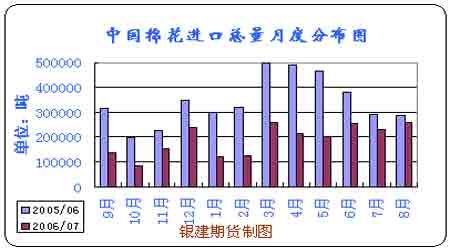

ĄĄĄĄßMÈë10ÔÂÒÔíŁŹĂÀĂȚ]ÓĐŃÓÀm9Ô·ʔĶàî^ĘŁŹ¶űÊÇłÖÀmÏ”űĄŁ10ÔÂűcß^șóŁŹàĂȚĆcĂÀĂȚÆÚrłöŹF±łëxŁŹÔÚĂÀĂȚłÖÀmÏ”ű”ıłŸ°ÏÂŁŹŚßłöÁËÒ»ÓÖÒ»ÆGêÌìŁŹß@ÊÇÊČĂŽÔÒòÄŰŁżÒÔșóàĂȚÊÇ·ńțÒÀÈ»žßžèĂÍßMÄŰŁż ĄĄĄĄĂȚ»šÆÚrÖśÒȘÊÜč©ÇóÓ°íŁŹźÇ°űÈÍâĐèÇó»ù±ŸłÖ·ŁŹűÍâĂȚ»šč©œoÁżĘ^¶àŁŹ¶űűÈĆfĂȚìŽæČ»¶àŁŹĐÂĂȚßÎŽÉÏÊĐŁŹÌÓÚŚŃĂȚÊŐÙëA¶ÎŁŹč©œoÁżĘ^ÉÙĄŁœŰÖÁ10ÔÂ12ÈŐŁŹNYBOTżÉœ»žî”Ä2ÌÆÚĂȚșÏŒsìŽæÓÖÓĐÔöŒÓŁŹß_”œ563,013°üŁŹ¶űàÖĘÉÌÆ·œ»ÒŚËùìŽæÁżHé79ŁŹŐÛșÏé1580ŁŹévÊ·”ÍücĄŁ ĄĄĄĄîAÓàĂȚ10ÔÂÆÚrț±ŁłÖŐńÊÉÏĐĐBĘŁŹ805șÏŒsÓĐÍûÉÏ_ÈęÔÂívÊ·žßüc15755ĄŁœšŚhͶÙYŐßÒÔ15200éÖčpλ·ê”ÍŚö¶àĄŁÍŹrêPŚąàĂȚ0805șÏŒsÔÚ15500žœœü”ıíŹFĄŁ ĄĄĄĄÏÂĂæÎÒÄÁù·œĂæ·ÖÎöàĂȚ10ÔÂŚßĘĄŁ ĄĄĄĄÖśÒȘÈÈĘŁș ĄĄĄĄĄôÈ«ÇòĂȚ»šč©ĐèÉÍúŁŹč©ĐèÁż±ÈÒíëpïw ĄĄĄĄĄôűÈźaÁżÔö·ùĘ^ŽóŁŹč©ĐèȱżÚÂÔÎąpÉÙ ĄĄĄĄĄôűÈĂȚ»šŹFŰÊĐöržńŚßÚ ĘĂśï@ ĄĄĄĄĄôàĂȚ}ΔÁżÈÔÔÚpÉÙ ĄĄĄĄĄôĂÀĂȚč©œoșÁŠÒÖÖÆàĂȚÆÚrÉÏĐĐżŐég ĄĄĄĄĄô»ùœđÒÀÈ»żŽżŐĂȚr ĄĄĄĄÈ«ÇòĂȚ»šč©ĐèÉÍúŁŹč©ĐèÁż±ÈÒíëpïw ĄĄĄĄĂÀűȚrIČż(USDA)10ÔÂĂȚ»šč©ĐèóžæŠ9Ô·Ęč«ČŒ”țÆŐ±éŐ{žßŁŹč©œo·œĂæŁŹîAÓÖĐűĄąĂÀűșÍ°ÍÎś”ÄĂȚ»šźaÁżÔöŽóŁŹ°ÄŽóÀûșÍőÆeżËËčÌčĂȚ»šźaÁżțpÉÙŁŹ”«ÄÈ«ÇòíżŽŁŹôÔöÁżÈÔÊÇŐęÖ”ŁŹèbÓÚŽËŁŹĂÀűȚrIČżąÈ«ÇòĂȚ»šźaÁżÓÉ2551ÈfŐ{žßÖÁ2618ÈfĄŁĐèÇó·œĂæŁŹÓÉÓÚÖĐűĂȚ»šÏûÙMÁżÔö·ùĘ^ŽóŁŹĂÀűȚrIČżąÈ«ÇòĂȚ»šĐèÇóÁżÓÉ2782ÈfŐ{žßÖÁ2820ÈfĄŁżówíŐfŁŹÈ«ÇòĂȚ»šč©ĐèÉÍúŁŹč©Çó”ț¶ŒÓĐËùÔöŒÓĄŁ ĄĄĄĄÈ«ÇòĂȚ»šč©Đè”țșÍÖĐűĂȚ»šč©Đè”țŸùíŚÔÓÚĂÀűȚrIČż(USDA)”Ä9ÔÂșÍ10ÔÂč©ĐèóžæĄŁ ĄĄĄĄÈ«ÇòĂȚ»šč©Đè”ț

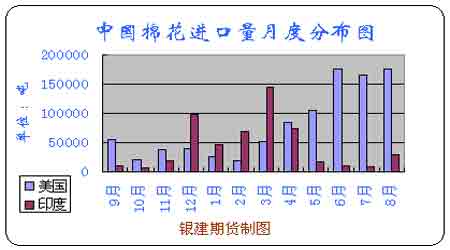

ĄĄĄĄűÈźaÁżÔö·ùĘ^ŽóŁŹč©ĐèȱżÚÂÔÎąpÉÙ ĄĄĄĄÄÏÂDżÉÒÔżŽłöŁŹĂÀűȚrIČż11ÔÂóžæŠÖĐű”țłęßMżÚÁżŸSłÖČ»ŚÍ⣏ÆäÓàŸùŐ{žßĄŁëmÈ»űÈĂȚ»šîAÆÚźaÁżÔöŽóŁŹ”«ĐèÇóÁżÒČÔöŽóŁŹűÈĂȚ»šč©ĐèȱżÚ403ÈfŁŹÂÔ”ÍÓÚÈ„ÄêÍŹÆÚ”Ä440ÈfĄŁ°lžÄÎŻÈŐÇ°č«ČŒÁË(2007-2008)Äê¶ÈĂȚ»šßMżÚêP¶Ćäî~ŁŹ”ÁżHé89.4ÈfŁŹ”ÍÓÚÈ«ÄêűÈč©ĐèȱżÚĄŁ ĄĄĄĄÖĐűĂȚ»šč©Đè”ț

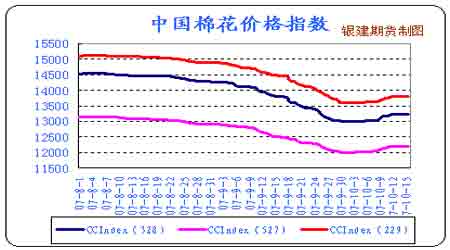

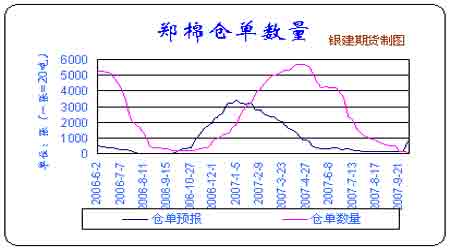

ĄĄĄĄ10Ô·ĘÒÔșóŁŹűÈĐÂĂȚąêÀmÉÏÊĐŁŹč©œo»ù±ŸŽ_¶šŁŹŽËrĐèÇóÊÇî}”ÄêPæIĄŁÄÏÂDżÉÒÔżŽłöŁŹÎÒű2007ÄêĂȚ»šßMżÚÁżŚÔ3Ô·ĘÒÔíÖđÔÂpÉÙŁŹČąÇÒÒÔßMżÚžßr”ÄĂÀĂȚéÖśĄŁëSÖű12ÔÂÏûÙMÍúŒŸ”Ä”œíŁŹîAÓĂȚ»šßMżÚÁżąÓĐËùÔöŒÓŁŹ”«ržńÏàŠ”ÍÁź”ÄÓĄ¶ÈĂȚÔÚßMżÚĂȚÖДıÈÖŰąÔöŽóĄŁ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄűÈĂȚ»šŹFŰÊĐöržńŚßÚ ĘĂśï@ ĄĄĄĄÍšß^ÖĐűĂȚ»šržńÖž”żÉÒÔžüÊŽ_°ŃÎŐűÈĂȚ»šŹFŰÊĐö”ÄŚßĘĄŁÄDĐÎÖĐżÉÒÔżŽłöŁŹ8Ô·ʔœ10ÔÂłőŁŹŹFŰržńŚßłöÏ”űÚ ĘŁŹ”«ÊÇ328ŒșÏŒsÔÚ13000Ò»Ÿ”Ă”œÓĐÁŠ”Ä֧ΣŹ10ÔÂÉÏŃźűÈĂȚ»šržńé_ÊŒÖč”ű»ŰÉ꣏10ÔÂ8ÈŐĄą10ÔÂ10ÈŐržń·Öeé13140ÔȘĄą13298ÔȘŁŹ±È9ÔÂ30Ì·ÖeÉÏÉę0.2%Ąą1.4%ĄŁĄĄĄĄ ĄĄĄĄ ĄĄĄĄÖĐűŹFŰržńŚßÖśÒȘÔÒòÊÇĂȚ»šÉúźałÉ±ŸßMÒ»ČœÌážßĄŁÈ«űĂȚ»šÆœŸùÉúźałÉ±ŸÒŃÍ»ÆÆ900ÔȘ/źŁŹÖČĂȚŽóôșÍĐÂœźÉúźaœšÔO±űFÒŃÍ»ÆÆ1000ÔȘ/źŁŹß_”œ1200ÔȘ/źŁŹĂȚ»šÉúźałÉ±Ÿ”ÄÉÏqÊÇÍÆÓĂȚ»šržńŚß”ÄÖśÒȘÒòËŰĄŁ ĄĄĄĄÈŐÇ°ŁŹȚr°lĐĐÏ°lÍšÖȘŁŹÒȘÇóžśŒĐĐČÉÈĄÓĐЧŽëÊ©ŁŹÇĐŚöșßǰĂȚ»šÊŐÙÙYœđ”Äč©ȘșÍčÜÀí而śĄŁ ĄĄĄĄ12ÔÂÏûÙMÍúŒŸŒŽą”œíŁŹÊĐöŠșóÊĐżŽșĂĄŁ ĄĄĄĄß@һϔÁĐ”ÄÀûșĂÊčĂȚ»šŹFŰržńÔÚÊźÔ·ʻŰĆŻĄŁîAÓŽËșóÉÔÂțŃÓÀmÉÏqÚ ĘĄŁ ĄĄĄĄàĂȚ}ΔÁżÈÔÔÚpÉÙĄĄĄĄ ĄĄĄĄ ĄĄĄĄÄDĐÎÉÏíżŽŁŹàĂȚ}ΔÁżÌÓÚvÊ·”ÍλŁŹ10ÔÂ12ÈŐ}ΔÁżHé79ĄŁ ĄĄĄĄÖśÒȘÔÒòÓĐÒÔÏÂŚ·œĂæŁșűÈĐÂĂȚÌÓÚŚŃĂȚ”ÄÊŐÙëA¶ÎŁŹßÎŽŒÓ耳ÉÆ€ĂæŁ»Țr°lĐĐ”ÄÙYœđß]ÓĐÍêÈ«”œÎ»ŁŹÊŐÙŒÓč€ÙYœđ¶ÌȱŁ»ßMżÚĂȚ”ÁżpÉÙĄŁ ĄĄĄĄ”«ÊÇŁŹÄÍùÄê”țíżŽŁŹ10Ô·ĘÒÔșóŁŹ}ÎîAóșÍ}ΔÁżțłÖÀmÔöŒÓĄŁ

Ȼ֧łÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||