|

|

|

現貨面臨過剩 國內鋅價重心下移http://www.sina.com.cn 2007年10月11日 00:07 鑫國聯期貨

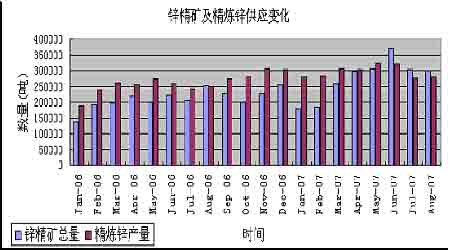

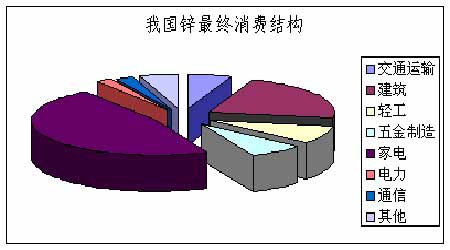

一.8月精礦進口創紀錄,原料供應充足 7.8兩月,由于部分鋅廠進行例行的停產檢修,導致產量在上半年的基礎上有所減少,也使得市場上超過10萬噸的鋅庫存得以消化。然而,國內鋅精礦供應量(國內鋅精礦產量與進口鋅精礦之和)并沒有出現明顯下滑,尤其是7,8兩月,鋅精礦供應均超過了精煉鋅的產量,表明市場上原料供應充足。 另一方面,鋅精礦的現貨加工費繼續在過去的三個月里強勁上漲, 中國進口精礦的條款與LME價格平水的情況下據報道已經上漲至$360-375/噸。 而就在2006年初,當時精鋅礦的供應極為緊張,現貨加工費一度每噸低于$20.然而隨著市場供應的緩和,加工費上漲至創紀錄的水平。 從目前全球冶煉能力利用率并不高來看,鋅精礦供應緊張的緩解對精煉鋅市場是負面的。隨著時間的推移,筆者預期增加的原料將會傳導至精煉生產中, 因為對鋅冶煉商來說好消息是他們從精礦加工費上漲中得以對鋅價的下跌得到一些補償。同時,較高的加工費與期貨保值的配合,可以保證冶煉商獲得較為穩定的豐厚利潤。從而消除鋅價下跌對冶煉商生產積極性的影響。 而國內鋅精礦供應量始終維持高位,已經驗證了如上推測:廉價的精礦正在促使冶煉商恢復產量。因此,筆者預計9月之后,隨著集中檢修的結束,國內鋅產量將回到甚至超過檢修前的產量。 二.消費未能如期啟動,后期變數加大 然而,隨著產量的恢復,國內消費的啟動卻明顯放緩了,第四季度精煉鋅消費能否如前期那樣高速增長,存在一定的變數。而消費啟動的滯后在9月底表現得尤其明顯,按照慣例,9月為消費企業的集中備貨期,然而,國內0# 鋅的現貨價格卻在此期間表現弱勢,完全跟不上倫鋅的上漲步伐。 從國內鋅的最終消費領域來看,占鋅消費前5位的分別為:建筑(40%),輕工(15%),五金制造(13%),交通運輸(10%)。 而今年以來,政府已經連續4次加息,并且在年底前,還存在繼續加息的可能,表明其對于信貸資金的管理會越來越嚴格。而建筑業對信貸的依賴性較高,隨著國內信貸的逐漸收緊,對于一些房產商而言,資金鏈會顯得日趨緊張。因此,筆者認為,隨著政府調控的加劇,我國建筑業的發展勢頭存在減弱的可能。 五金方面,由于上半年財政部多次上調出口稅率,導致部分產品的出口會受到一定的限制;而且,由于我國目前的巨額貿易順差,后期很可能還有進出口方面的政策出臺,因此,五金用品的產能能否在第四季度恢復高速增長的態勢,仍值得商榷。 由于建筑和五金方面的消費已經占據了鋅總消費量的50%,一旦這兩方面的需求增速放緩,對鋅的整體需求會有很大的影響。鑒于此,筆者感覺后期鋅需求的增長存在一定的變數,高速增長態勢較難維持。 而9月中旬以來,現貨價格的弱勢,部分驗證了上訴擔心。因此,筆者認為,第四季度精煉鋅消費能否持續高速增長存在一定的變速,消費的增長步伐恐怕難以趕上產量的增速。

不支持Flash

|

||||||||||||||||