|

|

金屬整體處于震蕩行情中 鋅價繼續保持弱市運行(4)

圖表13

圖表14

★綜合分析

消費旺季的來臨似乎沒有在市場的運行中顯現出來,庫存小幅減少的同時現貨升水卻出現了一些回落,銅價的上升似乎顯得步履蹣跚.短期內金屬市場的運行主要受到全球經濟可能出現的變數以及國際支付和結算體系的美圓再度步入新一輪下跌的影響.而沉寂一段時間的銅礦企業的罷工也再度粉墨登場,繼續牽動市場的神經,秘魯南方銅業公司的Cua-jone和Toquepala礦廠以及Ilo冶煉廠的工人再掀事端,在聲稱準備于13日罷工,在再即將罷工之際卻再度宣布推遲4日,事態的發展顯得婆娑迷離,銅價也受到其牽制而呈現震蕩運行.

就消費狀況而言,中國經濟的強勁增長繼續對市場構成支撐.作為全球最大的銅消費國,中國銅進口繼續保持強勁的勢頭,對銅價提供支持.與美國房地產疲弱而導致市場擔憂經濟可能進入增速回落相反,中國經濟的強勁增長繼續引發投資者對于中國政府將采取更加強硬的宏觀調空措施來給經濟降溫,而加息是其措施之一,本周五中國央行宣布再度提高金融機構存貸款利率27個基點,顯示中國經濟消化成本的能力不斷提高,而金屬消費也在經濟的高速增長中不斷加強. 中國海關公布數據顯示,8月中國未鍛造的銅及銅材進口191,876噸,今年1-8月累計進口1,912,564噸,比去年同期增長42.7%。8月廢銅進 口499,076噸,今年1-8月累計進口3,491,887噸,比去年同期增長18.5%。顯然,市場在美國經濟風雨飄搖之際能夠保持高位運行,中國方面的貢獻功不可沫.

周邊市場看,道瓊斯工業指數在本周小幅回升,長期上升趨勢保持完好,顯示目前美國經濟雖然受到次極房貸以及就業數據的困繞,但仍然健康.波羅地海航運指數繼續上行,顯示經濟活躍程度不斷加強,態勢良好.作為全球商品的計價貨幣,美圓指數的弱市繼續,在跌破80重要支撐后,市場的下跌空間再度被放大,其級別也在提升,對商品將長期提供支持.顯然,在美圓下跌中明顯得到支持的是貴金屬,黃金擺脫近期區間,奮力上行,表明黃金已經踏入新的上漲旅途.國際原油同樣在這樣的氛圍中上升,新的歷史記錄已經誕生,原油將繼續不斷刷新歷史記錄.宏觀經濟環境的總體健康以及周邊市場的良好表現對金屬市場必將產生影響.

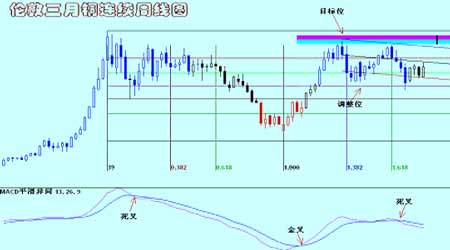

金屬市場自身看,鉛價繼續在調整區間中上行,整體運行良好.鋅價在跌破頭肩頂經線繼續保持弱市運行,本周出現的反彈帶有一定的回抽性質,后市有可能再度考驗經線位.錫價則繼續高位震蕩,調整修復的意味較為濃厚,但仍然屬于強勢整理的范疇.鎳價同樣在本周出現回升,但反彈意味明顯,供需關系的逆轉令市場難以改變其弱勢結構,短期內將繼續反彈修復行情.上海鋁價繼續區間運行,區間下軌繼續對鋁價提供一些支撐,趨勢行情在短期內難以形成.倫敦鋁價則繼續完成其調整通道突破后的推動C浪行程,弱市繼續.上海銅價本周小幅回升,但66000元上方拋壓仍然沉重,趨勢行情同樣沒有形成.紐約銅價也出現了一些回升,但顯然繼續在近期區間內運行,在完成了一段時間的整理后,市場存在繼續上行的要求,但各類消息充斥著市場令銅價舉步維艱.倫敦市場也在完成了自8月24日開始的一個非推動級別的調整后,市場存在上行的要求,但銅價在半年線以及60均線附近受阻,后市需要克服這些壓力方能夠進一步拓展上方空間.在9月10日時間之窗如期開啟后,下一個時間周期在10月6日.

★后市展望

消費淡季的結束沒有給予金屬市場多少上升動力,美圓經濟數據疲弱令市場擔憂經濟增速回落,而聯儲是否在18號會議上決定降息對金屬價格施加影響,美圓的疲弱則對金屬提供支持.中國經濟的高速增長可能繼續招致政府更加嚴厲的宏觀調空措施也令投資者舉棋不定.在這樣的情況下,金屬整體處于震蕩行情中.其中鋅價在跌破頭肩頂經線繼續保持弱市運行,本周出現的反彈帶有一定的回抽性質,后市有可能再度考驗經線位.倫敦鋁價繼續完成C-5的回落,市場等待其完成后的回升,上海鋁價繼續區間震蕩. 上海銅價本周小幅回升,但66000元上方拋壓仍然沉重,趨勢行情同樣沒有形成.紐約銅價也出現了一些回升,但顯然繼續在近期區間內運行,在完成了一段時間的整理后,市場存在繼續上行的要求. 倫敦市場也在完成了自8月24日開始的一個非推動級別的調整后,市場存在上行的要求,但銅價在半年線以及60均線附近受阻,后市需要克服這些壓力方能夠進一步拓展上方空間.時間周期鎖定在10月6日.

景川交易團隊奉獻