І»Ц§іЦFlash

|

|

|

|

КРҲцПыЩMНъјҫјҙҢўҒнЕR ңыИјУНЖЪШӣғrёс«@өГЦ§“Оhttp://www.sina.com.cn 2007Дк05ФВ23ИХ 01:23 ЦРҙуЖЪШӣ

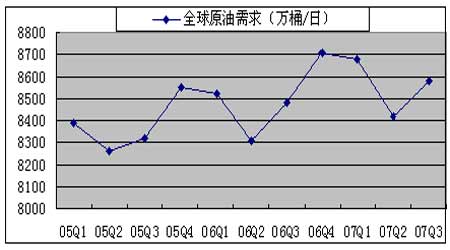

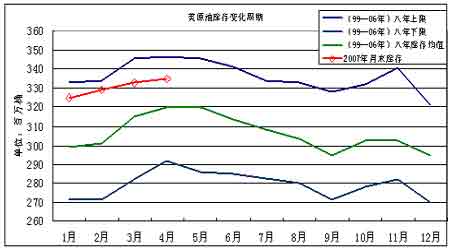

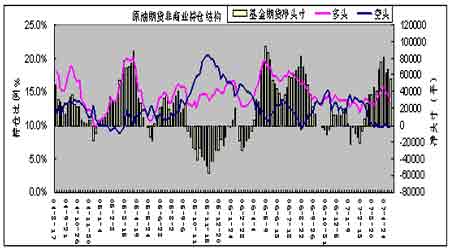

ЎЎЎЎғИ ИЭ ХӘ ТӘ ЎЎЎЎ5ФВй_КјГАҮшЖыУНҺмҙжЦрқuЙПЙэЈ¬ҪYКшБЛЯBАm11ЦЬПВҪө3100ИfН°өДЯ^іМЎЈТ»°г4ФВөЧЖыУНҺмҙжТҠөНЈ¬И»әуУРТ»ӮҖРЎ·щЙэёЯөДЯ^іМЈ¬ЦұЦБ7ФВіхПыЩMНъјҫҒнЕRЎЈ¶шОеФВГАҮшФӯУНҺмҙжА^Аmҙу·щФцјУөДҝЙДЬРФІ»ҙуЎЈТ»°глSЦшҹ’ҸSй_№ӨВКөДЙПЙэЈ¬ФӯУНҺмҙжҢўЦрқuЮDһйПВҪөЎЈ ЎЎЎЎҸДCFTC№«ІјөДіЦӮ}ҝҙЈ¬ФӯУНЖЪШӣЙП·ЗЙМҳIғф¶ао^ҙзЕcҪьЖЪёЯьcПаұИҙу·щңpЙЩ2.4ИfКЦЈ¬¶МЖЪҙжФЪөДЦч„УЖҪӮ}Іўӣ]УРүәөНФӯУНғrёсЎЈФӯУНҝӮіЦӮ}ФЩ„“ҡvК·РВёЯЎЈп@И»ЧчһйЦШТӘөДЩYФҙРФЙМЖ·Ј¬эӢҙуөДЩYҪрФЪФӯУНЖЪШӣКРҲцөДҪЗБҰЕcТФЗ°ПаұИЈ¬УРФцҹoңpЈ¬ҢҰПДјҫРРЗйҷC•юөДЎ°Н¶ЩYЎұХэУъЪ…јӨБТЎЈ ЎЎЎЎОТӮғХJһйҮшлHФӯУНјҫ№қРФЙПқqөД—lјюіЙБўЈ¬¶шЦЬKҫҖөДЎ°о^јзөЧЎұРО‘BТІғAПтУЪҝҙқqЎЈФӯУНТСРОіЙБЛғЙӮҖГчп@өД…ўХХьcЈәИҘДкөДёЯьcФЪ78.40ГАФӘЈ¬ҪсДкөДөНьcФЪ50.40ГАФӘЎЈ…^йgЧЯ„ЭҢўіК¬FХрКҺХ{ХыРФЩ|ЎЈ¶юЎўИэјҫ¶ИлA¶ОРФҸҠ„ЭҢўСУАmЈ¬Я@ӮҖлA¶ОғИөДПВөшҝҙІ»өҪМ«ҙуөДҝХйgЎЈөЪИэјҫпZпLЖЪҢўЙПФҮёЯьcЎЈ ЎЎЎЎРВјУЖВИјБПУНКРҲцЗ°4ФВОч·ҪМЧАыҙ¬ШӣҝӮБҝәНФВЖҪҫщБҝ¶јҢўі¬Я^ИҘДкЈ¬ҪсДкөДЗйӣrЕcИҘДк»щұҫПаЛЖЈ¬№©‘ӘБҝА^АmФцјУЈ¬¶шЦРҮшРиЗуҫҸВэПВҪөЎЈИз№ыҒҶЦЮКРҲцИјБПУН№©‘ӘүәБҰА^АmФцҙ󣬄tІ»ЕЕіэіц¬FПсИҘДкТ»ҳУөДЗйӣrЎЈп@И»Ј¬®”З°РВјУЖВКРҲцФьУНҺмҙжГчп@ЙПЙэЈ¬·ҙУііцҒҶЦЮКРҲцИјБПУН№©‘ӘүәБҰА^АmФцҙуөД¬FҢҚЎЈ ЎЎЎЎРВјУЖВИјБПУНЙПқqЧиБҰп@¬FЈ¬ПтПВХ{ХыЎЈЯ@К№өГҮшғИ¬FШӣКРҲціц¬FлyөГөДнҳІо о‘BЈ¬әуЖЪЯMҝЪБҝҢўФцјУЈ¬ІўҢҰ¬FШӣҳӢіЙүәБҰЎЈТтФӯУНМҺУЪјҫ№қРФөДЙПқqЦЬЖЪЦ®ЦРЈ¬ИјБПУНҢўКЬФӯУНАӯ„УЈ¬ХрКҺЙПРРЎЈТтҙЛДҝЗ°ЯҖХТІ»өҪУРР§өДЧцҝХ•rҷCЈ¬Чц¶а‘ӘЧўТвј°•r«@АыБЛҪYЎЈ ЎЎЎЎЙПЦЬңыИјБПУНЧЯ„ЭИФИ»Э^ҸҠЈ¬ёЯО»ФвУц«@АыңpӮ}ЎЈңыИјБПУНЦчБҰәПјsFU0708ЦЬҲуКХУЪ3457ФӘ/ҮҚЧуУТЈ¬Э^З°ЦЬқq127ьcЎЈө«РВјУЖВИјБПУН¬FШӣКРҲцҲФНҰЈ¬ТФј°ПыЩMНъјҫөДҒнЕRЈ¬К№ңыИјБПУНЖЪШӣғrёс«@өГЦ§“ОЎЈ ЎЎЎЎЙПЦЬNYMEXФӯУНҙу·щ·ҙҸ—ЎЈЦЬД©ФӯУНЯBАmәПјsҲуғrЯ_өҪ65ГАФӘ/Н°ЧуУТЎЈАыҝХТтЛШУРТ»Р©Ј¬ИзГАФӯУНҺмҙжәНЖыУНҺмҙжФцјУЈ¬ЙПқqЦчТӘКЗКЬөҪГАҹ’ҸSоl°lөДКВ№КТФј°КРҲцҪијҫ№қРФРиЗуНъјҫо}ІДіГҷCАӯМ§ЎЈЧФЛДФВТФҒнЈ¬ФӯУНЯ\РРУЪ61ЦБ66.8ГАФӘөДПдРН…^йgЎЈ ЎЎЎЎұҫОДФҮҲD·ЦОцФӯУНј°ңыИјБПУНЖЪШӣҪьЖЪЧЯ„ЭөДіЙТтј°әуКРЧғ»ҜЎЈ ЎЎЎЎТ»ЎўУ°н‘ҮшлHФӯУНөДЦчТӘТтЛШ ЎЎЎЎ1ЎўәкУ^ҪӣқъӯhҫіЈәКАҪзҪӣқъИФңШәНПтәГ ЎЎЎЎОеФВГАФӘЦё”өФЪМҪөЧ81.25Ц®әуЈ¬й_КјРЎ·щ·ҙҸ—ЎЈДҝЗ°ГАФӘЦё”өТС“фҙ©ИҘДк12ФВ·ЭЛщМҪЦ®өНьc82.25Ј¬ұЖҪь80ҙуөЧЎЈ®”ФВГАҮш№«ІјөДңШәННЁГӣ”ө“юЈ¬БоКРҲцҢҰГАВ“ғҰПВ°лДкҪөПўөДоAЖЪУРЛщФцҸҠЈ¬¶шҡWЦЮСлРР°өКҫҡWФӘИФҫЯУРЙэПўЗ°ҫ°Ј¬Ң§ЦВГАФӘЧЯИхЎЈҡWЦЮСлРРҢўҡWФӘ…^ЦчҢ§АыВКҫSіЦЦБ3.75%ЎЈЗ°ЖЪІјКІХюё®јУҙуБЛФЪҪӣЩQҶ–о}ЙПҢҰЦРҮшөДК©үәБҰ¶ИЈ¬ХчКХ·ҙСaЩN¶җј°ПтWTOН¶ФVөИБоГАФӘҝЙДЬФЩҙОңSһйГАҮшЩQТЧұЈЧoЦчБxЕeҙлөДЧоҙуКЬәҰХЯЎЈ ЎЎЎЎТ»јҫ¶ИЦРҮшәкУ^Ҫӣқъ”ө“юФцјУБЛКРҲцҢҰәкУ^Х{ҝШөДоAЖЪЎЈТ»јҫ¶ИЦРҮшGDPФцйL11.1%ЎЈҮш„ХФәҪӣқъРО„Э·ЦОц•юХJһйЈ¬ТӘІЙИЎҫCәПҙлК©·АЦ№ҪӣқъУЙЖ«ҝмЮDһйЯ^ҹбЎЈұнГчЦРҮшҢҰәкУ^ҪӣқъөДХ{ҝШБҰ¶ИҢўјУҙуЈ¬ТФұЈЧCЦРҮшҪӣқъДЬүтЖҪ·ҖЭ^ҝмФцйLЎЈИэФВЦРС®ЦРҮшСлРРЙПХ{ҙжЩJҝоАыВК0.27ӮҖ°Щ·ЦьcЎЈ06ДкТФҒнЦРҮшСлРРЯBАmөЪЖЯҙОЙПХ{ҙжҝоңКӮдҪрВК0.5ӮҖ°Щ·ЦьcЎЈЖдұіҫ°КЗНв…RғҰӮдА^АmЕКЙэЈ¬КРҲцХJһйЦРҮшУРұШТӘА^АmКХҝsШӣҺЕБч„УРФЎЈ ЎЎЎЎҸДЙоҢУҙОҝҙЈ¬йLЯ_ОеДкөДКАҪзҪӣқъФцйLЦЬЖЪУРҝЙДЬҪYКшЈ¬ІўЧЯПтЛҘНЛЎЈН¬•rлSЦшЦРҮшіцҝЪғrёсЙПЙэЈ¬ЦРҮшҢҰИ«ЗтНЁГӣөДүәЦЖЧчУГңpИхЎЈКРҲцЖХұйҙжФЪҢҰКАҪзҪӣқъіЙйL·ЕҫҸөД“ъ‘nЎЈ ЎЎЎЎ2ЎўКАҪзФӯУН№©‘ӘЕcРиЗу оӣrЈәЦРҮш°l¬FК®ғ|ҮҚҙуУНМп ЎЎЎЎЦРҮшКҜУНМмИ»ҡвјҜҲF№«ЛҫИХЗ°ФЪІіәЈһіһ©әЈөШ…^°l¬FғҰБҝТҺДЈЯ_10ғ|ҮҚөДҙуУНМпЎӘјҪ–|ДПұӨУНМпЎЈЯ@КЗ40¶аДкТФҒнЦРҮшФЪКҜУНҝұМҪоIУтУЦТ»ӮҖјӨ„УИЛРДөД°l¬FЎЈДПұӨУНМпНЁЯ^ІЙУГ·N·NРВөДй_ІЙјјРgЈ¬Т»ҙОҫ®ҫWөДІЙКХВКјҙҝЙЯ_өҪ40%Ј¬Я@Р©өШЩ|ғҰБҝҝЙТФй_ІЙіц4ғ|ҮҚФӯУНЎЈТ»°гЗйӣrПВТ»ӮҖУНМпөДй_ІЙЛЩ¶ИФOУӢһйГҝДкй_ІЙғҰБҝөД2.5%Ј¬Т»ӮҖУНМпДЬұЈіЦ10ЦБ15ДкөД·Җ¶ЁёЯ®aЖЪЎЈДҝЗ°ДПұӨУНМпөДөЪТ»ЖЪ№ӨіМЈ¬УӢ„қөҪ2012ДкҪЁіЙ1000ИfҮҚЙъ®aДЬБҰЈ¬ЖдЦРәЈЙП700ИfҮҚЈ¬к‘ЙП300ИfҮҚЎЈ ЎЎЎЎ¶юјҫ¶ИКЗФӯУНРиЗуөӯјҫЈ¬И«ЗтФӯУНРиЗуПВҪөЎЈГАҮшДЬФҙЩYБП…f•ю(EIA)ЛДФВДЬФҙФВ¶ИҲуёжп@Кҫ07ДкөЪ¶юјҫ¶ИИ«ЗтКҜУНИХРиЗуБҝһйГҝИХ8,420ИfН°Ј¬ГАҮшКҜУНИХРиЗуБҝһй2068ИfН°ЎЈҮшлHДЬФҙҪMҝ—(IEA)ФЪЖдФВ¶ИҲуёжЦР·QOPECФӯУН®aБҝТСҪөЦБғЙДк¶аТФҒнөДЧоөНЛ®ЖҪЈ¬10ӮҖЦчТӘOPECіЙҶTҮш3ФВ·ЭФӯУНИХ®aБҝПВҪө19.5ИfН°Ј¬ЦБ2650ИfН°ЎЈОҙҒн”өФВИ«ЗтФӯУНҺмҙжҝЙДЬТтҙЛ¶шЪ…ҫoЎЈ ЎЎЎЎ07ДкИ«ЗтФӯУНРиЗуҢўұЈіЦФцйLЈ¬Фц·щҙуУЪИҘДкЎЈёщ“юҮшлHДЬФҙҪMҝ—(IEA)әНГАҮшДЬФҙ…f•юөД№АЛгЈ¬ 2007ДкКАҪзФӯУНИХЖҪҫщРиЗуБҝФцйLҢўЯ_өҪ1.8%ЧуУТЈ¬Фц·щҙуУЪЙПДкЈ»2007ДкЦРҮшФӯУНРиЗуҢўФцйL5.5%ЧуУТЈ¬ЕcЙПДкіЦЖҪЈ¬ёЯУЪКАҪзЖҪҫщФц·щЎЈ07ДкЗ°ИэФВЦРҮшЯMҝЪФӯУН3965ИfҮҚЈ¬Н¬ұИФц6.8%ЎЈЦРҮшЙъ®aФӯУН4604ИfҮҚЈ¬Н¬ұИФц1.50%ЎЈЗ°ИэФВұнУ^ПыЩMБҝјsһй8500ИfҮҚЈ¬¶шјУ№ӨФӯУН7836ИfҮҚЈ¬Н¬ұИФц5.6%ЎЈУРјs700ИfҮҚЮDһйҺмҙжЎЈ ЎЎЎЎГАҮшДЬФҙІҝУӢ„қФЪҪьЖЪЩҸЩI1100ИfН°ФӯУНЈ¬ТФСaід‘рВФКҜУНғҰӮдЎЈРиЗуБҝІ»КЗәЬҙуЈ¬ҢҰКРҲцУ°н‘УРПЮЎЈГАҮш®”З°өДКҜУНғҰӮдДЬБҰһй7.27ғ|Н°Ј¬ТСғҰӮд6.89ғ|Н°Ј¬Па®”УЪ56МмөДЯMҝЪБҝЎЈ ЎЎЎЎИэФВ•юЧhЙПOPECЧчіцҫSіЦ®aБҝЙППЮІ»ЧғөДӣQ¶ЁЎЈҮшлHКҜУНЭ”іцҮшҪMҝ—(OPEC)ТСЧчіцғЙҙОңp®aӣQЧhЈ¬№ІУӢГҝИХ170ИfН°ЎЈOPECПЈНыЖдТ»”ҲЧУФӯУНЖҪҫщғrДЬҫSіЦФЪГҝН°60ГАФӘЙП·ҪЎЈOPECңp®aҢҰУНғrөДУ°н‘ИЎӣQУЪЈәіЙҶTҮшҲМРРңp®aөДБҰ¶ИЈ¬·ЗOPEC®aУНҮшИз¶нБ_Л№КЗ·сңp®aЈ¬ҒнЧФГАҮшөДүәБҰөИЎЈұM№ЬҡWЕеҝЛ№ЩҶTХfТӘФЪ2ӮҖФВғИНкіЙФ“ҪMҝ—ғЙҙОңp®aУӢ„қЈ¬ө«КЗТ»·ЭУНЭҶёъЫҷҪMҝ—өДҲуёжп@КҫЈ¬ҡWЕеҝЛФӯУН№©‘ӘБҝФЪЗДИ»ФцйLЎЈҢҚЫ`ңp®aөД”өБҝҝЙИ»І»Чг100ИfН°/ИХЎЈ ЎЎЎЎҲDТ»ЈәИ«ЗтФӯУНјҫ¶ИРиЗуБҝ ЎЎЎЎ ЎЎЎЎ3ЎўөШҫүХюЦОёсҫЦЈә өШҫүХюЦОӣ_Н»НюГ{КҜУН№©‘Ә ЎЎЎЎТБАКФЪәЛҶ–о}ЙПөДҸҠУІБўҲцИФКЗөШҫүХюЦОӣ_Н»өДәЛРДЎЈУРкPТБАКәЛҶ–о}өДГ¬¶ЬіК¬FјвдJ»ҜөДЪ…„ЭЎЈ ЎЎЎЎлSЦшГАҮшәҪДёЯMИлІЁЛ№һіЈ¬¶шТБАК„tоl·ұЕeРРЬҠКВСЭБ•Ј¬КРҲцҡв·ХЧғөГҫoҸҲЖрҒнЈ¬¶шЦР–|ФӯУНөДЦШТӘіцҝЪҙжФЪұ»·вжiөДҝЙДЬЈ¬НюГ{ҮшлHФӯУНКРҲц№©‘ӘЎЈТБАКәЛОЈҷCФшКЗ2006ДкЙП°лДкФӯУНЙПқqөДЦШТӘТтЛШЎЈлSЦшТБАКРыІјіЙ№ҰҢҚ¬Fјғ¶Иһй3.5%өДвҷқвҝsЈ¬ТБАКЕcОч·ҪҫНәЛҶ–о}өДГ¬¶Ьӣ_Н»УъјУН»іцЎЈТБАКәЛҶ–о}‘Т¶шОҙӣQЈ¬ИФКЗқ“ФЪАы¶аЎЈ ЎЎЎЎГжҢҰҮшлHЙз•юөДИХЪ…ҮА…–өДҪӣқъЦЖІГЈ¬ТӘҝҙТБАККЗ·сДЬҲФіЦөҪөЧЎЈТ»КЗТБАКөДХюҫЦТСФЪ°lЙъёДЧғЎЈТБАКҝӮҪyғИЩZөВоIҢ§өДҸҠУІұЈКШЕЙФЪөШ·ҪЯxЕeЦР‘K”ЎЈ»¶юКЗТБАКөДКҜУНҪӣқъИХЪ…О®ҝsЈ¬ҮшГсҪӣқъЭ^А§лyЎЈТБАКДҝЗ°ФӯУН®aБҝјs400ИfН°/ИХЈ¬ТтИұ·ҰНвҮшЩYұҫөДҪйИлЈ¬ФӯУНЙъ®aФOК©ЦрқuАП»ҜЈ¬ФӯУН®aБҝіКПВҪөЪ…„ЭЎЈТтҙЛЈ¬ПчИхБЛТБАКҢўФӯУНЧчһйХюЦОнАҙaөД·ЦБҝЎЈЯ@ҳУФЪГАҮшЬҠКВЎўНвҪ»ЎўҪӣқъөДИэЦШүәБҰПВЈ¬ТБАКҮшғИУРҝЙДЬіц¬FГчп@·Ц»ҜЎЈ ЎЎЎЎГАҮшҮшјТАыТжТФј°ГсЦчьhЪAөГЦРЯxЈ¬АыҝХУНғrЎЈГАҮшХюё®ҫЯУРЧоҙуөДХ{ҝШФӯУНКРҲцДЬБҰәН„УҷCЎЈТтёЯУНғrБоГАҮшҪӣқъФцйLңpҫҸЈ¬¶нБ_Л№ҸДёЯУНғrЦР«@ТжЈ¬НюГ{ГАҮшҮшјТ‘рВФЈ¬¶шЗТёЯУНғrІ»АыТБАКәЛҶ–о}ҪвӣQЎЈГАҮшЦРЖЪЯxЕeК№ХюүҜ°lЙъГчп@Чғ»ҜЈ¬ГсЦчьhФЪ•rёф12ДкЦ®әуЦШРВ«@өГ…ўұҠғЙФәөДҝШЦЖҷаЎЈ¶шК№№ІәНьh”ЎұұөДЦчТӘҶ–о}іцФЪТБАӯҝЛ‘р ҺЎЈоAКҫЦшОҙҒнГАҮшТБАӯҝЛХюІЯҢўіц¬FЦШҙуХ{ХыЎЈН¬•rУРҪyУӢҲуёжп@КҫЈ¬Иф2008ДкГсЦчьhҲМХюЈ¬КҜУНғrёсПВөшөДҝЙДЬРФәЬҙуЎЈ ЎЎЎЎ4Ўўјҫ№қРФТтЛШЈәПДјҫРиЗуёЯ·еЖЪҢўҒнЕR ЎЎЎЎФЪ¶¬јҫРиЗуёЯ·еЯ^ИҘЦ®әуЈ¬ГАҹ’ҸSТт№КХПоl°lЎўҷzРЮөИФӯТтЈ¬јУ№ӨВККјҪKІ»ёЯЎЈЙПЦЬ”өЧЦп@КҫЈ¬ҹ’ҸSСbЦГЯ\ЮDВКһй89.5%Ј¬Э^З°Т»ЦЬЙПЙэБЛ0.5ӮҖ°Щ·ЦьcЈ¬Т»ФВіхЧоёЯһй91.5%ЎЈЗ°ЖЪҹ’ҸSҷzРЮҢ§ЦВБЛрs·ЦУНәНЖыУНҺмҙжөДҙу·щПВҪөЈ¬ЖыУНғrёсёЯқqХTК№ҹ’ҸSјУҙуй_№ӨЎЈұM№Ьҹ’ҸSјУ№ӨВКҝӮуwіКЙПЙэЪ…„ЭЈ¬ЖыУНҺмҙж…sФЪҪь11ЦЬАпПВҪөБЛ3100ИfҮҚЎЈ ЎЎЎЎ¶юјҫ¶ИКЗФӯУНРиЗуөӯјҫЈ¬Иэјҫ¶И„tКЗПДјҫЖыУНРиЗуёЯ·еЖЪЎЈН¬•rПДјҫпZпLЖЪөДҒнЕRФцјУБЛУНЖ·№©‘ӘпLлUЎЈҮшлHФӯУНғrёсНщНщФЪИэјҫ¶И„“іц®”ДкёЯьcЎЈ ЎЎЎЎ5ЎўФӯУНҺмҙжЈәЖыУНҺмҙжФЪ11ЦЬПВҪөәуРЎ·щЙПЙэ ЎЎЎЎҪШЦ№07Дк5ФВ11ИХЈ¬ФӯУНҺмҙжһй3.422ғ|Н°Ј¬Э^ЙПЦЬФц100ИfН°ЎЈЖыУНҺмҙжһй1.952ғ|Н°Ј¬Э^ЙПЦЬФц170ИfН°ЎЈрs·ЦУНҺмҙжЯ_өҪ1.198ғ|Н°Ј¬Э^ЙПЦЬФц100ИfН°ЎЈ ЎЎЎЎҲD¶юЈәГАҮшФӯУНЎўЖыУНГҝЦЬҺмҙж ЎЎЎЎ ЎЎЎЎФӯУНҺмҙжА^АmФцјУЈ¬¶шЖыУНҺмҙжЯBАmғЙЦЬЙПЙэ210ИfН°ЎЈҹ’ҸSјУ№ӨВКРЎ·щЙПЙэЈ¬ИФІ»ЧгТФПыәДФӯУНФцјУөДЯMҝЪБҝЎЈҸДКРҲц·ҙ‘ӘҝҙЈ¬ЖыУНҺмҙжПВҪөЦчҢ§БЛҪьЖЪУНЖ·КРҲцЧЯ„ЭЈ¬НЖ„УУНғrЙПЙэЎЈҪь10ЦЬҹ’ҸSЯ\ЮDВКРЎ·щФцјУЈ¬ҹ’ҸS®aіцлyТФқMЧгРиЗуЈ¬Ң§ЦВЖыУНҺмҙжЯBАm11ЦЬПВҪөБЛ3100ИfН°Ј¬ұИИҘДкН¬ЖЪөН3.2% ЎЈТ»°г4ФВөЧЖыУНҺмҙжТҠөНЈ¬И»әуУРТ»ӮҖРЎ·щЙэёЯөДЯ^іМЈ¬ЦұЦБ7ФВіхПыЩMНъјҫҒнЕRЎЈҪсДк5ФВй_КјЈ¬ЖыУНҺмҙжй_КјЦрқu»ШЙэЎЈ ЎЎЎЎҸДҺмҙжЧғ»ҜЦЬЖЪҝҙ(ТҠПВҲD)Ј¬НщДкҸДИэФВ·Эй_КјЈ¬Т»ЦұТӘіЦАmөҪОеФВЈ¬ФӯУНҺмҙж•юУРТ»ӮҖГчп@өДјҫ№қРФЙПЙэЯ^іМЎЈТтҹ’ҸSһйПДјҫРиЗуёЯ·еЖЪөДҒнЕR¶шӮдҺмЈ¬Н¬•rҹ’ҸSУЦМҺУЪҷzРЮЖЪЈ¬СbЦГЯ\ЮDВКЭ^өНЎЈҪсДкФӯУНҺмҙжФцјУЛЩ¶ИЙФҫҸУЪИҘДкЎЈИэФВөЧГАҮшФӯУНҺмҙж3.327ғ|Н°Ј¬ғHұИЙПФВФцјУ370ИfН°Ј¬¶шТ»°гИэФВФц·щ‘ӘФЪ1000ИfН°ТФЙПЎЈОеФВФӯУНҺмҙжА^Аmҙу·щФцјУөДҝЙДЬРФІ»ҙуЈ¬ДҝЗ°ұИИҘДкН¬ЖЪөН470ИfН°ЎЈТ»°глSЦшҹ’ҸSй_№ӨВКөДЙПЙэЈ¬ФӯУНҺмҙжҢўЦрқuЮDһйПВҪөЎЈ ЎЎЎЎФӯУНҺмҙжЛ®ЖҪлyТФМбёЯҝЙДЬКЬөҪOPECңp®aөДУ°н‘ЎЈКРҲцоAЖЪЈ¬ГАҮшТФј°ХыӮҖOECDҮшјТФӯУНҺмҙжИз№ыА^АmПВҪөЈ¬ОҙҒнҢўіц¬F№©‘ӘҫoҸҲЈ¬ФӯУНКРҲцТІҢўіц¬FДжғrІоҪYҳӢЎЈ ЎЎЎЎҲDИэЈәГАҮшФӯУНҺмҙжЧғ»ҜЦЬЖЪ ЎЎЎЎ ЎЎЎЎ6ЎўіЦӮ}ҪYҳӢ ЈәЭ^ёЯөД·ЗЙМҳIо^ҙзРиТӘХ{Хы ЎЎЎЎҲDЛДЈәГАҮшФӯУНіЦӮ}ҪYҳӢ ЎЎЎЎ ЎЎЎЎй§ГАCFTCФӯУНЧоРВіЦӮ}Ј¬ҪШЦ№5ФВ8ИХЈ¬»щҪрғфо^ҙзіЦУРғф¶а55998КЦЈ¬Э^ЙПЖЪңp10125КЦЈ»ҝӮіЦӮ}138.5ИfКЦЈ¬Э^ЙПЦЬФц4.3ИfКЦЈ»ФӯУНЖЪҷаЙП·ЗЙМҳIғф¶ао^ҙзһй72808КЦЈ¬ңp7083КЦЎЈ

Ўҫ°lұнФuХ“Ўҝ

І»Ц§іЦFlash

|

|||||||||||||||||