≤Ľ÷ß≥÷Flash

|

|

|

|

–ąŲ—–ĺŅ£ļ≤ň◊—”Õ∆∑∑NłŇõrŇc –ąŲÕ∂ŔYÉr÷Ķ∑÷őŲ(6)http://www.sina.com.cn 2007ńÍ05‘¬18»’ 01:06 Ĺõ“◊∆ŕōõ

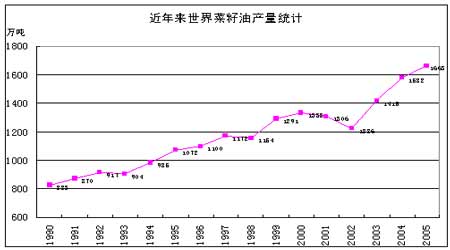

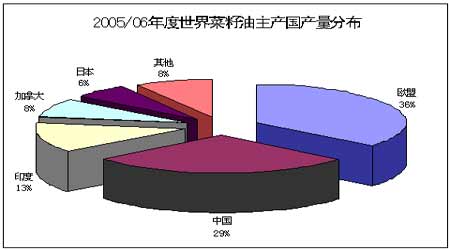

°°°° ņĹÁ≤ň”ÕģaŃŅ≥ ŅžňŔ‘ŲťLĎBĄ›£¨ďĢ¬ďļŌáÝľZřrĹMŅóĹy”čĒĶďĢÔ@ ĺ£¨1990ńÍ ņĹÁ≤ň”ÕĶńģaŃŅěť823»fáć£¨2005ńÍ‘ŲťLĶĹ1663»fáć£¨ģaŃŅ∑≠Ńň“Ľ∑¨£¨ńÍĺý‘ŲťL6.8%°£ °°°° °°°° °°°°2.łųáÝ≤ň”ÕģaŃŅ °°°°öW√ň°Ę÷–áÝ°Ę”°∂»°Ęľ”ń√īů « ņĹÁ≤ň”Õňńīů÷ųģaáÝ(ĶōÖ^)£¨2005/06ńÍ≤ň”ÕģaŃŅ∑÷Ąe’ľ ņĹÁŅāģaŃŅĶń36%°Ę29%°Ę13%°Ę8%£¨ňńáÝ(ĶōÖ^)ģaŃŅ÷ģļÕ’ľ ņĹÁ≤ň”ÕŅāģaŃŅĶń86%°£∆šňŻ»Á»’Īĺ°ĘńęőųłÁ°Ę√ņáÝ°ĘįÕĽýňĻŐĻ°ĘįńīůņŻĀÜļÕ√Ōľ”ņ≠áÝĶ»ŃýáÝģaŃŅ÷ģļÕ’ľ ņĹÁŅāģaŃŅĶń14%°£ °°°° °°°°Źń…Ō ņľo÷–∆ŕ“‘ĀŪ£¨ ņĹÁňńīů≤ň”Õ÷ųģaáÝ(ĶōÖ^)ģaŃŅŇŇ–Ú“Ľ÷Īõ]”–◊ÉĽĮ£¨Ķęňý’ľ∑›Ó~”–ňý≤ĽÕ¨£¨öW√ň°Ę÷–áÝļÕįÕĽýňĻŐĻ≤ň”ÕģaŃŅ‘ŲťL›^Ņž£¨ňý’ľ∑›Ó~…Ō…ż£¨∆š÷–£¨öW√ň≤ň”ÕģaŃŅ‘ŲťL◊ÓŅž°£1996ńÍĶĹ2005ńÍ£¨öW√ň≤ň”ÕģaŃŅ‘Ųľ”Ńň116%£¨ňý’ľ∑›Ó~”…24.8%…Ō…żěť35.5%£Ľ÷–áÝ≤ň”ÕģaŃŅ‘ŲťLěť70.1%£¨ňý’ľ ņĹÁŅāģaŃŅĶń∑›Ó~”…25.1%‘Ųľ”ĶĹ28.3%£ĽįÕĽýňĻŐĻĶń≤ň”ÕģaŃŅ’ľ ņĹÁŅāģaŃŅĶńĪ»÷ō›^ĶÕ£¨‘ŲťLňŔ∂»◊ÓŅž£¨Õ¨∆ŕ‘ŲťLŃň287%°£ °°°°ŇcīňÕ¨ēr£¨”°∂»°Ęľ”ń√īů≤ň”ÕģaŃŅ‘ŲťL›^¬ż£¨ňý’ľ∑›”–ňýŌ¬ĹĶ°£”°∂»≤ň”ÕģaŃŅ”…175»fáć…Ō…żĶĹ217.4»fáć£¨‘ŕ ņĹÁŅāģa÷–Ķń∑›Ó~15.9%Ō¬ĹĶĶĹ13.1%£Ľľ”ń√īů≤ň”ÕģaŃŅŽm‘Ųľ”Ńň20.6%£¨Ķęňý’ľ ņĹÁ∑›Ó~Źń1996ńÍĶń10.3%Ō¬ĹĶĶĹ2002ńÍĶń8.2%°£ °°°°łųáÝ≤ň”ÕģaŃŅ (ÜőőĽ£ļ»fáć)

°°°°ĒĶďĢĀŪ‘ī£ļ√ņáÝřrėI≤Ņļ£Õ‚řrėIôCėč(FAS)£¨2005/06ńÍĒĶďĢĀŪ‘ī”ŕáÝľ“ľZ”Õ–ŇŌĘ÷––ń°£ °°°°(∂Ģ) ņĹÁ≤ň”ÕŌŻŔM«ťõr °°°°1. ņĹÁ≤ň”ÕŌŻŔMŃŅ °°°°≤ň”Õ–Ť«ůĀŪ◊‘É…āÄ∑Ĺ√ś°£ ◊Ō»£¨≤ň”ÕĪĽ’Jěť «į≤»ę°ĘĹ°ŅĶĶń÷≤őÔ”Õ£¨≥…ěťĺ”√ŮļÕ ≥∆∑––ėIĶń÷ų“™ ≥”√”Õ°£∆šīő£¨ń‹‘īÉrłŮ…ŌĚq£¨īŐľ§Ńň…ķőÔ≤Ů”ÕĶń–Ť«ů£¨ŖM∂Ýľ”īůŃň≤ň”ÕĻ§ėI–Ť«ů°£ °°°°Źń20 ņľo90ńÍīķ÷–∆ŕť_ ľ£¨ ņĹÁ≤ň”ÕŅāŌŻŔMŃŅŖ_ĶĹ1000»fáć“‘…Ō£¨≤ĘĪ£≥÷÷Ý÷ūńÍ…Ō…żĶńŕÖĄ›°£‘ŕŅāŌŻŔMŃŅ÷–£¨ ≥”√ŃŅ’ľ70-90%£¨Ļ§ėI”√ŃŅ’ľ5%-8%£¨éžīśľį∆šňŻ”√ŃŅĪ»ņż›^ĶÕ°£ ņĹÁ≤ň”Õ”√ŃŅ≤ĽĒŗŐŠłŖĶń“ĽāÄ÷ō“™‘≠“Ú «öW√ň…ķőÔ»ľŃŌ––ėIĶń–Ť«ů‘Ųľ”°£ °°°° ņĹÁ≤ň”ÕĻ©–Ť∆Ĺļ‚ĪŪ (ÜőőĽ£ļ»fáć)

°°°°ĒĶďĢĀŪ‘ī£ļ√ņáÝřrėI≤Ņļ£Õ‚řrėIôCėč(FAS) °°°°2.łųáÝ≤ň”ÕŌŻŔM«ťõr °°°°ŹńŌŻŔMáÝľ“Ņī£¨÷ų“™ŌŻŔMáÝ(ĶōÖ^) «öW√ň°Ę÷–áÝļÕ”°∂»,∆šīő «√ņáÝ°ĘńęőųłÁ°Ęľ”ń√īů°ĘįÕĽýňĻŐĻ°Ę√Ōľ”ņ≠Ķ»áÝ°£≥żŃňé◊āÄŌŻŔMīůáÝ£¨∆šňŻáÝľ“ĶńŌŻŔMŃŅ›^–°°£ °°°°20 ņľoń©“‘ĀŪ£¨öW√ň≤ň”ÕŌŻŔM‘ŲťL◊ÓŅž£¨2005ńÍĪ»1997ńÍŌŻŔMŃŅ‘Ųľ”Ńň350»fáć◊ů”“£¨Ŗ_ĶĹ607»fáć£¨∆š÷–…ķőÔ≤Ů”ÕĶńŌŻļńŃŅ‘ŲťL◊Óīů£¨ĆĘĹŁ400»fáć£¨’ľŅāŌŻļńŃŅĶń60%°£ °°°° ņĹÁłųáÝľ“≤ň”ÕŌŻŔMŃŅ(ÜőőĽ£ļ»fáć)

°°°°ĒĶďĢĀŪ‘ī£ļ°∂”Õ ņĹÁ°∑2003ńÍ°£2002ńÍ“‘ļůĶńĒĶďĢĀŪ‘ī”ŕáÝľ“ľZ”Õ–ŇŌĘ÷––ń°£ °°°°(»ż) ņĹÁ≤ň”ÕŖM≥ŲŅŕ«ťõr °°°°1.≤ň”Õ≥ŲŅŕ«ťõr °°°° ņĹÁ÷≤őÔ”ÕĶńŔQ“◊ŃŅŹń2001/2002ńÍ∂»Ķń3325»fáć‘ŲťLĶĹ2005/06ńÍ∂»Ķń4430»fáć£¨‘ŲťL33.23%°£∆š÷–£¨≤ň”ÕĶń≥ŲŅŕŃŅ‘Ųľ”32.38%£Ľ∂Ļ”Õ≥ŲŅŕŃŅ‘Ųľ”8.65%£Ľ◊ōôį”Õ≥ŲŅŕŃŅ‘Ųľ”45.16%£ĽŅŻĽ®”Õ≥ŲŅŕŃŅ‘Ųľ”65.26%°£ °°°°2005/06ńÍ∂»£¨ ņĹÁ≤ň”ÕĶń≥ŲŅŕŃŅŖ_ĶĹ139.8»fáć£¨Ī»2004ńÍ113.8»fáć‘Ųľ”22.8%°£≤ň”Õ’ľ÷≤őÔ”ÕŔQ“◊ŃŅĶń3.2% (∂Ļ”Õ’ľŔQ“◊ŃŅĶń20.7%£¨◊ōôį”Õ’ľ÷≤őÔ”ÕŔQ“◊ŃŅĶń58.3%)°£ °°°°≤ň”Õ÷ų“™≥ŲŅŕáÝěťľ”ń√īů°£ľ”ń√īů≥ŲŅŕŃŅ‘ŕ1995ńÍ”… ņĹÁĶŕ∂ĢőĽ‹S…żěťĶŕ“ĽőĽ£¨1997ńÍ≤ň”Õ≥ŲŅŕŃŅ70.9»fáć£¨2005ńÍ≥ŲŅŕŃŅ…Ō…żĶĹ95»fáć£¨’ľģĒńÍ ņĹÁ≤ň”ÕŅā≥ŲŅŕŃŅĶń68%°£öW√ň‘Ý «Ķŕ“Ľīů≤ň”Õ≥ŲŅŕĶōÖ^£¨ ‹…ķőÔ≤Ů”Õ–Ť«ů‘Ųľ”Ķń”įŪĎ£¨ĹŁńÍöW√ň≤ň”Õ≥ŲŅŕīů∑ýúp…Ŕ£¨2005ńÍĹĶ÷Ń7.5»fáć°£ °°°° ņĹÁ≤ň”Õ÷ų“™≥ŲŅŕáÝövńÍ≥ŲŅŕĹy”č(ÜőőĽ£ļ»fáć)

°°°°ĒĶďĢĀŪ‘ī£ļ°∂”Õ ņĹÁ°∑2003ńÍ°£2002ńÍ“‘ļůĶńĒĶďĢĀŪ‘ī”ŕáÝľ“ľZ”Õ–ŇŌĘ÷––ń°£ °°°°2.≤ň”ÕŖMŅŕ«ťõr °°°°√ņáÝ°Ę÷–áÝ°ĘöW√ňļÕńęőųłÁ « ņĹÁ≤ň”Õ÷ų“™ŖMŅŕáÝ°£∆š÷–£¨√ņáÝ≤ň”ÕŖMŅŕŃŅĺ” ņĹÁĶŕ“ĽőĽ£¨ŖMŅŕŃŅŹń1991ńÍĶń37.4»fáćĶĹ2005ńÍĶń64.8»fáć£¨‘Ų∑ý78%£¨’ľ‘ďńÍ ņĹÁ≤ň”ÕŅāŖMŅŕŃŅĶń51%°£ °°°°ő“áÝ≤ň”ÕŖMŅŕĺ” ņĹÁĶŕ∂ĢőĽ£¨ĹŁńÍŖMŅŕŃŅ≥ Ō¬ĹĶŕÖĄ›°£1991ńÍŖMŅŕŃŅ29.2»fáć£¨2005ńÍĹĶěť10»fáć°£öW√ň25áÝ ‹…ķőÔ≤Ů”Õ–Ť«ůŹäĄŇĶń”įŪĎ£¨2005ńÍ≤ň”ÕŖMŅŕīů∑ý‘Ųľ”£¨ÓA”č»ęńÍŖMŅŕŃŅ‘ŕ23.5»fáć◊ů”“£¨≤Ę”…ÉŰ≥ŲŅŕĶōÖ^řD◊ÉěťÉŰŖMŅŕĶōÖ^°£ŃŪÕ‚£¨ńęőųłÁ°Ę»’Īĺ°Ę√Ōľ”ņ≠Ķ»áÝ”–…ŔŃŅŖMŅŕ°£ °°°° ņĹÁ≤ň”Õ÷ų“™ŖMŅŕáÝövńÍŖMŅŕĹy”č(ÜőőĽ£ļ»fáć)

°°°°ĒĶďĢĀŪ‘ī£ļ√ņáÝřrėI≤Ņļ£Õ‚řrėIôCėč(FAS)£¨05ńÍĒĶďĢĀŪ‘ī”ŕáÝľ“ľZ”Õ–ŇŌĘ÷––ń°£ °°°°ňń°Ę≤ň”ÕÕ∂ŔYÉr÷Ķ∑÷őŲ °°°°(“Ľ)≤ň”Õ∆ŕōõ∆∑∑NŐōŁc °°°°1°ĘÕÍ»ę –ąŲĽĮ £¨ÉrłŮłā†é≥š∑÷ °°°°≤ň”Õ « –ąŲ∑Ňť_›^‘ÁĶń÷≤őÔ”Õ∆∑∑N÷ģ“Ľ£¨≤ň◊—ļÕ≤ň”ÕÉrłŮÕͻꔅ –ąŲĻ©«ůÍPŌĶõQ∂®°£≤ň”Õ –ąŲ «“ĽāÄÕÍ»ęłā†é–‘Ķń –ąŲ£¨īů–Õľ”Ļ§∆ůėIėO…Ŕ£¨÷––°”ÕŹSĪť≤ľ÷ųģaÖ^£¨áÝ”–°Ę√نI°ĘÕ‚ŔY”ÕŹS°ĘāÄůw”Õ…ŐŅ…“‘◊‘”… ’ŔŹ°Ęľ”Ļ§°ĘšN Ř≤ň◊—ļÕ≤ň”Õ£¨ŅÁ ° ’ŔŹļÕŔQ“◊∑«≥£∆’Īť£¨ÉrłŮłā†é≥š∑÷£¨Žy“‘–ő≥… –ąŲČŇĒŗ°£ °°°°2°ĘģaŃŅ°ĘŌŻŔMŃŅīů£¨…Ő∆∑¬ łŖ °°°°ő“áÝ « ņĹÁ≤ň◊—°Ę≤ň”ÕĶŕ“Ľīů…ķģaáÝļÕŌŻŔMáÝ£¨≤ň”ÕģaŃŅ’ľ ņĹÁģaŃŅĶńňń∑÷÷ģ“Ľ£¨’ľő“áÝ÷≤őÔ”ÕŌŻŔMŃŅĶń20%£¨ «ő“áÝĶŕ∂Ģīů÷≤őÔ”Õ∆∑∑N£¨…Ő∆∑¬ ‘ŕ90%“‘…Ō£¨áÝŽHļÕáÝÉ» –ąŲĶōőĽ∂ľ∑«≥£ÕĽ≥Ų°£Ŗ@ěť≤ň”Õ∆ŕōõĹĽ“◊Ķńť_’ĻŐŠĻ©Ńň”–ņŻólľĢ°£ °°°°3°ĘáÝŽHĽĮ≥Ő∂»łŖ£¨áÝɻՂ¬ďĄ”–‘Źä °°°°≤ň”Õ(≤ň◊—)ŖM≥ŲŅŕÕÍ»ę∑Ňť_£¨õ]”–ŇšÓ~Ōř÷∆£¨łųÓź∆ůėIŅ…“‘◊‘÷ųŖM≥ŲŅŕ°£áÝÉ»Ļ©«ůŇcáÝŽHĻ©«ůĽýĪĺ“ĽůwĽĮ£¨≤ň”ÕĶńÉrłŮŇcáÝŽH…Ō¬ďĄ”–‘∑«≥£ĺo√‹£¨◊ŖĄ›“Ľ÷¬°£ŗć÷›…Ő∆∑ĹĽ“◊ňý…Ō –Ķń≤ň”Õ∆ŕōõ£¨üo’ď «ŖMŅŕ≤ň”ÕŖÄ «áÝģa≤ň”Õ£¨÷Ľ“™Ŗ_ĶĹ“é∂®ĶńŔ|ŃŅėňú £¨∂ľŅ…“‘ĹĽłÓ£¨“ÚīňŖ@ «āÄŇcáÝŽH –ąŲ√‹«–Ĺ”‹ČĶń∆∑∑N°£ °°°°4°ĘÉrłŮ≤®Ą”īů£¨”įŪĎ“Úňō∂ŗ °°°°≤ň”ÕÉrłŮ≤®Ą”≤ĽĶę ‹áÝÉ»áÝŽH≤ň◊—∑N÷≤√ś∑e°Ę≤ň◊—ģaŃŅ°Ę–Ť«ůĶ»Īĺ…ŪĶń”įŪĎ£¨ŖÄ ‹∂Ļ”Õ°Ę◊ōôį”ÕĶ»∆šňŻ”Õ÷¨ÉrłŮĶń”įŪĎ£¨“ÚīňÉrłŮ”įŪĎ“Úňō∂ŗ£¨≤®Ą”–‘īů£¨÷‹∆ŕ–‘ļÕľĺĻĚ–‘≤®Ą”Źä°£1999ńÍ“‘ĀŪ£¨ňńľČ”Õ◊ÓłŖěť√Ņáć8037‘™£¨◊ÓĶÕěť4400‘™°£“Úīň£¨≤ň”Õ∆∑∑NĺŖ”–Ńľļ√ĶńÕ∂ŔYÉr÷Ķ°£ °°°°5°Ę…ķģa°ĘŌŻŔMľĮ÷–£¨–ŇŌĘ≤…ľĮĪ„ņŻ °°°°ťLĹ≠÷–Ō¬”ő—ōį∂łų °ľ» «≤ň◊—∑N÷≤ĶōÖ^£¨”÷ «≤ň”ÕĶńľ”Ļ§ļÕŌŻŔMĶōÖ^£¨ŔQ“◊Ól∑Ī£¨–ŇŌĘľĮ÷–£¨ÉrłŮÕł√ų£¨∑«≥£∑ĹĪ„Õ∂ŔY’ŖŖM–– –ąŲ’{—–£¨ľįērú ī_ň—ľĮ –ąŲ–ŇŌĘļÕ◊Ų≥Ų∑÷őŲŇ–Ēŗ°£ °°°°6°Ę¨FōõĹõ†IÔLŽUīů£¨Ő◊∆ŕĪ£÷Ķ–Ť«ůłŖ °°°°ő“áÝ≤ň”Õ…ķģa°Ęɶ≤ōļÕŔQ“◊ŐōŁc «ľĺĻĚ–‘ľĮ÷–ľ”Ļ§£¨≥£ńÍɶ≤ōļÕšN Ř°£”…”ŕ≤ň”Õľ”Ļ§––ėIľ”Ļ§ń‹Ń¶áņ÷ōŖ^ ££¨≤ň◊—īůŃŅ…Ō –ľĺĻĚ∆ůėI†éŌŗďĆŔŹ£¨ľĮ÷–ľ”Ļ§ěť≤ň”Õļů»ęńÍɶ≤ōļÕšN Ř°£»ÁĻŻÉ¶≤ō∆ŕťg≤ň”ÕÉrłŮīů∑ý≤®Ą”£¨¨Fōõ∆ůėIĆĘ√śŇRĺřīůĶń –ąŲÔLŽU°£»Á2006ńÍ≤ň”ÕÉrłŮīů∑ý≤®Ą”£¨ļ‹∂ŗ≤ň”Õ¨Fōõ∆ůėIŐĚďpáņ÷ō£¨“Ľ–©īů–Õ∆ůėI“Úüo∑®ÉĒŖÄŔJŅÓ∂ÝĶĻť]°£“Úīň£¨īůŃŅĶń…ķģa°ĘĹõ†IļÕľ”Ļ§∆ůėI∆»«–ņŻ”√∆ŕōõ –ąŲť_’ĻŐ◊∆ŕĪ£÷ĶėIĄ’£¨“éĪ‹ÉrłŮÔLŽU°£ °°°°7°ĘáÝŽH…Ō”–ŌŗÍP∆ŕōõ∆∑∑N£¨ –ąŲ≥… ž °°°°≤ň◊—(”Õ) «áÝŽH…ŌĪ»›^≥… žĶń∆ŕōõ∆∑∑N÷ģ“Ľ°£ńŅ«į£¨áÝŽH…ŌĻ≤”–ňńľ“ĹĽ“◊ňý…Ō –≤ň◊—(”Õ)∆ŕōõ£¨∑÷Ąeěťľ”ń√īůúōńŠ≤ģ…Ő∆∑ĹĽ“◊ňý(WCE-≤ň◊—∆ŕōõ)°Ę∑ļöWĹĽ“◊ňý (EURONEXT-≤ň◊—/≤ň”Õ∆ŕōõ)°ĘįńīůņŻĀÜ∆ŕōõĹĽ“◊ňý(SFE-≤ň◊—∆ŕōõ)ļÕ”°∂»∂ŗ…Ő∆∑ĹĽ“◊ňý(MCX-≤ň◊—/≤ň”Õ∆ŕōõ)°£ńŅ«į£¨ľ”ń√īůļÕöW√ň“—Ĺõ≥…ěť≤ň◊—ļÕ≤ň”ÕĶńáÝŽH∂®Ér÷––ń°£áÝɻՂŔQ“◊…ŐāÉ“—ŃēĎTłýďĢĹŁĹĽłÓ‘¬≤ň◊—∆ŕōõÉrłŮľ”…ŌĽý≤ÓĀŪī_∂®¨FōõŔQ“◊ļŌÕ¨Ér£¨÷ųģaáÝ’Ģłģ“≤ĆĘ≤ň◊—∆ŕōõÉrłŮ◊ųěť÷∆∂®ŌŗÍP’Ģ≤ŖĶń÷ō“™ÖĘŅľ°£ °°°°8°ĘĹĽłÓ÷∆∂»∑ŻļŌ¨FōõŐōŁc£¨ń‹ČÚ”––ßĆć¨F∆ŕ¨FƶŔ °°°°≤ň”Õ∆ŕōõ“‘¨Fōõ –ąŲŃųÕ®ŃŅ◊ÓīůĶńňńľČ”Õ일ýú ĹĽłÓ∆∑£¨Ŕ|ŃŅ∑Ä∂®£¨ôzÚě∑ĹĪ„°£≤…”√∆ŕōõřD¨Fōõ(∆ŕřD¨F)°Ęā}ÜőÕ®”√Ķ»ĹĽłÓ∑Ĺ Ĺ£¨‘ŕ≤ň”ÕĹĽÕ®ľĮ…ĘĶō‘OŃĘĹĽłÓā}鞣¨∑ŻļŌ¨FōõŃųÕ®∑ĹŌÚ£¨Ī„”ŕ∆ůėIž`ĽÓ≤Ŕ◊ųļÕĻĚ °≥…Īĺ£¨Ņ…“‘łŖ–ß°ĘŅžĹ›ĶōÕÍ≥…ĹĽłÓ£¨”––ßĆć¨F∆ŕ¨FƶŔ°£ °°°°9°ĘÕÍ…∆Ńňřrģa∆∑∆∑∑NůwŌĶ£¨‘Ųľ”∆∑∑NťgĶńŐ◊ņŻôCēĢ °°°°ņ^ŗć÷›…Ő∆∑ĹĽ“◊ňý…Ō –Ńň–°Żú°Ę√řĽ®°Ęį◊Ő«∆ŕōõ∆∑∑N£¨≤ň”Õ∆ŕōõĶń…Ō –£¨ÕÍ…∆ŃňľZ°Ę√ř°Ę”Õ°ĘŐ«Ķ»řrģa∆∑ůwŌĶ£¨–ő≥…Ńň™öŐōĶń›^ěťÕÍāšĶńřrģa∆∑įŚČK£¨ěťÕ∂ŔY’Ŗ—–ĺŅ∑÷őŲřrģa∆∑∆ŕōõŖ\◊ų“鬅£¨įl¨FÕ∂ŔYôCēĢ£¨Ćć¨F∆∑∑NťgĶńŐ◊ņŻ≤Ŕ◊ųĄď‘žŃňólľĢ°£ °°°°(∂Ģ)≤ň”ÕÉrłŮ÷ų“™”įŪĎ“Úňō °°°°ĹŁé◊ńÍĀŪ£¨”įŪĎő“áÝ≤ň”ÕÉrłŮĶń“Úňō»’“ś‘Ų∂ŗ°£ő“áÝřrėI∑N÷≤ĹYėč’{’Ż£¨áÝÉ»≤ň◊—∑N÷≤√ś∑eļÕ≤ň”ÕģaŃŅ≤®Ą”›^īů£Ľ»Ž ņļů£¨ő“áÝ”Õ÷¨ļÕ”ÕŃŌŖM≥ŲŅŕŃŅ÷ūńÍ‘Ųľ”£¨≤ň”ÕÉrłŮ ‹áÝŽH –ąŲĶń”įŪĎ≥Ő∂»‘ĹĀŪ‘Ĺīů£Ľ Į”ÕÉrłŮľĪĄ°…ŌĚq£¨≤ň”ÕřDĽĮěť…ķőÔ≤Ů”ÕĶńĪ»ņż÷ūńÍ‘Ųľ”£¨…ķőÔ≤Ů”Õ–Ť«ůƶő“áÝ≤ň”ÕÉrłŮ”įŪĎ»’“ś‘Ųīů°£ °°°°1°Ęő“áÝ≤ň◊—Ļ©Ď™ļÕÉrłŮ °°°°≤ň”Õ◊ųěť≤ň◊—ľ”Ļ§ĶńŌ¬”őģa∆∑£¨∆šÉrłŮ ‹≤ň◊—ģaŃŅļÕÉrłŮ”įŪĎļ‹īů£¨∂Ý≤ň◊—ĶńģaŃŅļÕÉrłŮ”÷ ‹≤ň◊—∑N÷≤√ś∑e°ĘŐžö‚†Óõr°ĘĻ©«ůÍPŌĶõQ∂®°£ °°°°(1)ő“áÝ≤ň◊—∑N÷≤√ś∑e °°°°≤ň◊—∑N÷≤√ś∑eĹŁé◊ńÍ≤®Ą”›^īů£¨÷ų“™‘≠“Ú «řr√ŮĶń∑N÷≤“‚‘łįl…ķŃňļ‹īůĶńłń◊É°£řr√Ů∑N÷≤“‚‘ł ‹…ŌńÍ≤ň◊— ’ŔŹÉrłŮ°Ę–°Żú ’ŔŹÉrłŮľį∆šňŻ“ÚňōĶń”įŪĎ°£–°ŻúŇc∂¨”Õ≤ň≤•∑NērťgŌŗĹŁ£¨īś‘ŕ†éĶōÍPŌĶ°£ĹŁńÍĀŪ”…”ŕáÝľ“ƶ–°Żú≥ŲŇ_ļ‹∂ŗ∑Ų≥÷’Ģ≤Ŗ£¨∑N÷≤–°ŻúĶń ’“śĪ»≤ň◊—łŖ£¨”įŪĎŃňřr√Ů∑N÷≤≤ň◊—Ķń∑eėO–‘°£ŃŪÕ‚≤ň◊—‘ŕ∑N÷≤ļÕ ’ę@Ŗ^≥Ő÷––Ť“™īůŃŅ»ňĻ§£¨“≤ēĢĹĶĶÕřr√Ů∑N÷≤≤ň◊—ĶńŇd»§°£“ÚīňĎ™√‹«–ÍP◊Ę÷ųģa °≤ň◊—Ķń∑N÷≤√ś∑eĶń≤®Ą”∑ý∂»°£ °°°°(2)Őžö‚†ÓõrļÕÜőģa °°°°ő“áÝ≤ň◊—∑N÷≤√ś∑eĹŁé◊ńÍļ‹Žy”–īůĶńÕĽ∆∆£¨“Úīň”įŪĎ≤ň◊—◊ÓĹKģaŃŅĶń «Üőģa£¨∂ÝÜőģa ‹Őžö‚”įŪĎĺřīů°£≤ň◊—‘ŕ…ķťLŖ^≥Ő÷–£¨ ‹ł…ļĶ°ĘĶÕúō°ĘļťĚ≥”įŪĎ›^īů£¨”»∆š‘ŕ…ķťLļů∆ŕļÕ ’łÓ°Ę√ďŃ£°Ę’ŻēŮ∆ŕ£¨»ÁĻŻ”ŲĶĹ‘‚”Ųěńļ¶–‘Őžö‚£¨ĆĘēĢ Ļ≤ň◊—∆∑Ŕ|ĹĶĶÕ£¨ÜőģaŌ¬ĹĶ£¨≥Ų”Õ¬ ĹĶĶÕ°£»Á2002ńÍő“áÝ≤ň◊—ģaŃŅ”–ÓA∆ŕĶńōS ’ńśřDěťúpģa£¨÷ų“™‘≠“ÚĺÕ «‘ŕŇRĹŁ ’ę@ērťL∆ŕÍé”ÍŐžö‚”įŪĎŃň◊ÓĹK ’≥…°£2005ńÍ≤ň◊—“Ľ∂» ‹ĶĹĶÕúōÉŲļ¶Őžö‚Ķń”įŪĎ£¨Ķę‘ŕ≤ň◊—…ķťLļů∆ŕŐžö‚›^ěťņŪŌŽ£¨≤Ņ∑÷Źõ—aŃň«į∆ŕ≤ĽņŻŐžö‚‘ž≥…Ķń”įŪĎ£¨ ĻÜőģaňģ∆Ĺ”–ňýŐŠłŖ°£“Úīň–Ť“™ŐōĄeÍP◊Ę≤ň◊—…ķťLľį ’ę@Ŗ^≥Ő÷–ĶńŐžö‚◊ÉĽĮ°£ °°°°(3)≤ň◊— ’ŔŹÉrłŮ °°°°≤ň◊— ’ŔŹÉrłŮĶńłŖĶÕ÷ĪĹ””įŪĎ≤ň”ÕĶń…ķģa≥…ĪĺļÕČļ’•–ß“ś°£Čļ’•–ß“ś «õQ∂®≤ň”ÕĻ©Ď™ŃŅĶń÷ō“™“Úňō÷ģ“Ľ°£»ÁĻŻľ”Ļ§ŹSĶńČļ’•–ß“ś“Ľ÷ĪĶÕ√‘£¨ń«√ī£¨“Ľ–©ŹSľ“ĆĘēĢÕ£ģa£¨Źń∂Ýúp…Ŕ≤ň”ÕĶń –ąŲĻ©Ď™ŃŅ°£√ŅńÍ6ĶĹ10‘¬∑›≤ň◊— ’ŔŹÉrłŮ∂ľ « –ąŲÍP◊ĘĶńĹĻŁc°£ ’ŔŹÉrłŮ»°õQ”ŕřr√Ů≥Ų Ř–ńĎBļÕ”ÕŹSĶń ’ŔŹ–ńĎB°£»ÁĻŻ –ąŲÓA∆ŕúpģa£¨ĄtēĢĆß÷¬řr√Ů‘ŕ ’ŔŹ≥ű∆ŕŖM––”^ÕŻńň÷ŃŌß Ř£¨ ’ŔŹÉrłŮ…ŌĚq£¨ģa–Ť√¨∂‹ľ”Ą°£¨‘ŕ≤Ņ∑÷ĶōÖ^ļÕ“Ľ∂®ŽA∂ő≥Ų¨F”ÕŹSďĆŔŹļÕ∂ŕ∑e°£“Úīň£¨√‹«–ÍP◊Ę≤ň◊—Ķń ’ŔŹÉrłŮľįŖM∂» «∑÷őŲ≤ň”ÕÉrłŮĶń÷ō“™“Ľ≠h°£ °°°°2°Ę≤ň”ÕĶńĻ©«ůÍPŌĶ °°°°(1)ģaŃŅ °°°°≤ň”ÕģĒ∆ŕģaŃŅ «“ĽāÄ◊ÉŃŅ£¨ňŁ ‹÷∆”ŕ≤ň◊—Ļ©Ď™ŃŅ°Ę≤ň◊—Čļ’• ’“ś°Ę…ķģa≥…ĪĺĶ»“Úňō°£“Ľį„ĀŪ÷v£¨‘ŕ∆šňŻ“Úňō≤Ľ◊ÉĶń«ťõrŌ¬£¨≤ň”ÕĶńģaŃŅŇcÉrłŮ÷ģťgīś‘ŕ√ųÔ@Ķń∑īŌÚÍPŌĶ£¨≤ň”ÕģaŃŅ‘Ųľ”£¨ÉrłŮŌŗƶ›^ĶÕ£Ľ≤ň”ÕģaŃŅúp…Ŕ£¨ÉrłŮŌŗƶ›^łŖ°£ °°°°(2)ŌŻŔMŃŅ °°°°ĹŁńÍĀŪŽS÷Ý∂Ļ”Õ°Ę◊ōôį”Õ –ąŲ∑›Ó~Ķń≤ĽĒŗĒUīů£¨Ć¶ťLĹ≠Ńų”ÚāųĹyĶń≤ň”ÕŌŻŔMÖ^”ÚĶńŌŻŔMŃēĎT∆ūĶĹ“Ľ∂®Ķńłń◊É◊ų”√£¨≤Ľ…ŔāųĹyĶń≤ň”ÕŌŻŔMÖ^”Ú“≤÷ū≤ĹĹ” ‹Ńň∂Ļ”ÕŌŻŔM°£ĶęĪMĻ‹»Áīň£¨≤ň”ÕāųĹyŌŻŔM –ąŲ“ņ»Ľīś‘ŕ£¨“ĽĶ©≤ň”Õúpģa∑ý∂»›^īů£¨∂ÝŖMŅŕ≤ň◊—“≤≤Ľń‹Źõ—aáÝÉ»ĶńĻ©Ď™»ĪŅŕ£¨Ąt≤ň”ÕĻ©Ď™ĺoŹąĶńĺ÷√ś“≤ĺÕ›^ěťÕĽ≥Ų°£ °°°°(3)ľĺĻĚ–‘“鬅 °°°°≤ň”ÕńÍ∂»É»ÉrłŮ◊ÉĽĮĶń“Ľį„“鬅 «£ļ5-6‘¬–¬≤ň◊—÷ūĚu…Ō –£¨≤ň”ÕÉrłŮť_ ľĽō¬š£Ľ7-8‘¬∑›≤ň”ÕĻ©Ď™‘Ų∂ŗ£¨ÉrłŮ◊ÓĶÕ£Ľ9‘¬Ķ◊ŽpĻĚŇRĹŁ–Ť«ů‘Ųīů£¨ÉrłŮť_ ľĽō…ż£Ľ10‘¬∑›“‘ļů£¨ö‚úōŌ¬ĹĶ£¨◊ōôį”ÕŌŻŔMúp…Ŕ£¨≤ň”ÕŌŻŔM‘Ųľ”£¨ÉrłŮŖM“Ľ≤Ĺ…Ō…ż£Ľ12‘¬ĶĹīőńÍ1‘¬∑›£¨≤ň”ÕŖM»Ž–Ť«ůÕķľĺ£¨ÉrłŮŇ łŖ£¨≤ĘĪ£≥÷łŖÉrĶĹ–¬≤ň◊—…Ō –°£ĹŁńÍĀŪ£¨ ‹áÝÉ»ļÍ”^ĹõĚķ–őĄ›ļÕ∆šňŻ÷≤őÔ”ÕĻ©«ůĶ»ĺCļŌ“ÚňōĶń”įŪĎ£¨≤ň”ÕľĺĻĚ–‘ÉrłŮ◊ÉĽĮ“鬅łŁľ”ŹÕŽs°£ °°°° °°°°(4)ŖM≥ŲŅŕŃŅ °°°°≤ň◊—ĶńŖM≥ŲŅŕŃŅ÷ų“™»°õQ”ŕáÝɻՂ≤ň◊—°Ę≤ň”ÕĶńÉrłŮ°£ĹŁńÍĀŪő“áÝ≤ň◊—ļÕ≤ň”ÕĶńŖMŅŕŃŅ»’ŕÖúp…Ŕ£¨÷ų“™‘≠“Ú «áÝŽH≥…Īĺ›^łŖ£¨üo∑®ŖMŅŕ°£2005ńÍ“‘ĀŪáÝÉ»ļ‹∂ŗŹS…Ő√‹«–ÍP◊ĘŖMŅŕ≤ň◊—––«ť£¨÷Ľ «ŖMŅŕÉrłŮ›^łŖõ]”–ń‹īůŃŅŖMŅŕ£¨“ĽĶ©áÝɻՂÉrłŮļŌŖm£¨≤ň◊—ŖMŅŕĆĘēĢīů∑ýŐŠłŖ°£ŹńńŅ«įĶńŕÖĄ›Ņī£¨ŽS÷Ýő“áÝ»ňĺý”ÕŃŌŌŻŔMĶń≤ĽĒŗ‘ŲťL£¨áÝÉ»≤ň”ÕĻ©«ů»ĪŅŕ≤ĽĒŗľ”īů£¨ő“áÝ≤ň◊—ļÕ≤ň”ÕŖMŅŕŅāŃŅ”–ÕŻ‘Ųľ”°£ °°°°(5)≤ň”Õéžīś °°°°≤ň”Õéžīś «ėč≥…Ļ©ĹoŃŅĶń÷ō“™≤Ņ∑÷£¨éžīśŃŅĶń∂ŗ…Ŕůw¨F÷ÝĻ©Ď™ŃŅĶńĺoŹą≥Ő∂»°£‘ŕ∂ŗĒĶ«ťõrŌ¬£¨éžīś∂Ő»ĪĄtÉrłŮ…ŌĚq£¨éžīś≥š‘£ĄtÉrłŮŌ¬ĹĶ°£”…”ŕ≤ň”ÕĺŖ”–≤Ľ“◊ťL∆ŕĪ£īśĶńŐōŁc£¨“ĽĶ©≤ň”Õéžīś‘Ųľ”£¨≤ň”ÕÉrłŮÕýÕýēĢ◊ŖĶÕ°£ő“áÝ≤ň”Õéžīś≥żŃň…ŐėIéžīśÕ‚£¨ŖÄ”–áÝľ“ɶāš°£áÝľ“ɶāš÷ų“™‘ŕ’„Ĺ≠°Ęį≤Ľ’ļÕňńī®£¨√ŅńÍ∂ľ“™›ÜďQ50%£¨ĒĶŃŅ›^īů£¨“ÚīňÕ∂ŔY’Ŗ–Ť“™ÍP◊ĘáÝľ“ɶāš›ÜďQērťg°ĘŖM∂»ļÕŃųŌÚ°£ °°°°(6)…ķőÔ≤Ů”ÕĶń–Ť«ů °°°°‘≠”Õ –ąŲĶń”įŪĎ“≤≤ĽŅ…ļŲ“ē°£2006ńÍĽý”ŕ…ķőÔ≤Ů”ÕĶń≥ī◊ų «÷≤őÔ”ÕÉrłŮ…ŌĚqĶń÷ō“™“Úňō÷ģ“Ľ°£‘ŕöW√ňłųáÝ’ĢłģÕ®Ŗ^√‚∂źĶ»É켛’Ģ≤ŖĶń∑Ų÷≤£¨ ĻĶ√“‘ĶÕĹśňŠ≤ň”Õěť‘≠ŃŌ÷∆»°…ķőÔ≤Ů”Õ“—ĹõĆć¨F“éń£ĽĮ£¨≤Ę“—Ĺõ≥…ěť∆šń‹‘īį≤»ęĎū¬‘Ķń÷ō“™ĹM≥…≤Ņ∑÷£¨2006ńÍöW√ňĶōÖ^…ķőÔ≤Ů”ÕĶń≤ň”ÕŌŻļńŃŅ’ľŅāŌŻļńŃŅ63.7%°£ő“áÝ“≤‘ŕĹ≠ŐKńŌÕ®°ĘļĢĪĪŐžťTÕ∂ŔYĹ®‘O…ķőÔ≤Ů”Õľ”Ļ§ĽýĶō£¨ŇÓ≤™įl’ĻĶń…ķőÔ≤ň”ÕģaėIĆĘēĢƶ≤ň”ÕÉrłŮ…ķģa÷ō“™”įŪĎ°£

°ĺįlĪŪ‘u’ď°Ņ

≤Ľ÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||