不支持Flash

|

|

|

市場研究:菜籽油品種概況與市場投資價值分析(3)http://www.sina.com.cn 2007年05月18日 01:06 經(jīng)易期貨

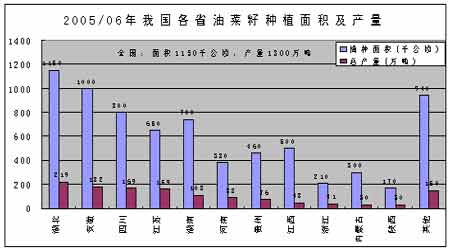

浙江菜籽種植主要集中在兩個區(qū)域:一是浙北的杭(州)嘉(興)湖(州)地區(qū),二是浙南的衢州-金華地區(qū),兩地區(qū)菜籽產(chǎn)量約占浙江總產(chǎn)量的85%。近年來浙江菜籽種植面積和產(chǎn)量都大幅下降,特別是杭嘉湖地區(qū)由于工業(yè)快速發(fā)展,減少幅度更大。 我國長江流域油菜優(yōu)先發(fā)展地區(qū)分布

(4)沿江地區(qū)由于氣候、土壤的不同,菜籽每年的收割時間不盡相同。長江上游地區(qū)要早于中游地區(qū)約15天左右,中游地區(qū)比下游地區(qū)要早20天左右。長江下游地區(qū)正常年景在5月底6月初開始收割。一般情況下,長江上游地區(qū)油菜從收割到批量交易結(jié)束的時間是4月-6月,約90天時間。長江中游地區(qū)的油菜從收割到批量交易結(jié)束的時間是5月-6月,約60天時間。長江下游地區(qū)的油菜從收割到批量交易結(jié)束的時間是7月-8月初,約30天結(jié)束。 2、我國菜籽的加工分布 長江流域既是冬油菜的主產(chǎn)區(qū),也是菜油的加工區(qū)和主要消費區(qū)域,長江上中下游沿岸各省加工量約占全國總產(chǎn)量的90%以上,其中長江中下游加工最為集中。 長江上游三省一市(四川、貴州、云南、重慶)的油脂加工企業(yè)主要生產(chǎn)菜油,因此該地區(qū)的菜籽基本被本地油廠消費。由于地理位置的局限和油菜產(chǎn)量的有限,該區(qū)域菜籽僅可滿足自我壓榨能力的60%,因此為提高開車率,壓榨企業(yè)經(jīng)常在長江中游收購菜籽原料。 長江中游五省(湖北、湖南、安徽、江西、河南)為我國菜籽生產(chǎn)最集中的區(qū)域,該區(qū)域的油脂加工企業(yè)主要生產(chǎn)菜油、豆油、花生油、棉籽油等,產(chǎn)量占全國年菜油產(chǎn)量的50%以上。據(jù)估計,該區(qū)域生產(chǎn)的菜籽約有40%被長江上游和下游加工企業(yè)采購,所剩60%菜籽在本地加工。據(jù)統(tǒng)計,國內(nèi)第一大菜籽主產(chǎn)省湖北省生產(chǎn)的菜籽2/3在省內(nèi)加工,1/3被省外加工企業(yè)收購。主產(chǎn)省安徽省生產(chǎn)的菜籽大部分銷往江浙油廠。 長江下游區(qū)域(江蘇、浙江、上海)油料產(chǎn)量相對較少,但油脂產(chǎn)量高。油脂加工企業(yè)以生產(chǎn)豆油和菜油為主,規(guī)模較大,實力較強,經(jīng)濟效益較好。該區(qū)域菜籽基本上被本地油廠收購,不足部分的油料從國內(nèi)其他地區(qū)采購或從國外進口。尤其是該區(qū)域每年都會從長江中游和東北地區(qū)購進菜籽,加工后在該區(qū)域銷售。 我國長江流域主要菜油加工企業(yè)所在區(qū)域

我國歷年各省菜油產(chǎn)量預(yù)計 單位:萬噸

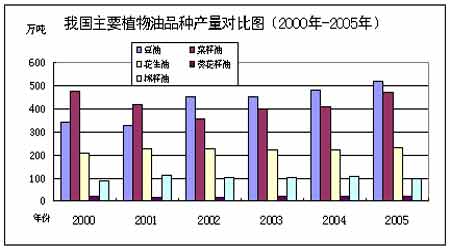

數(shù)據(jù)來源:國家糧油信息中心 3、我國菜油消費流向 從菜油流向來看,多數(shù)菜油企業(yè)采取就近加工,就近銷售。江浙地區(qū)每年從安徽、湖北和東北等地區(qū)調(diào)進菜籽,加工的菜油主要在本地銷售;川渝地區(qū)每年需從湖北、安徽和江蘇等地調(diào)進菜油在本地銷售;貴州、云南等地由于菜油產(chǎn)不足需,每年也從外地調(diào)進菜籽和菜油。內(nèi)蒙等地的春菜籽主要調(diào)往浙江地區(qū)加工成菜油后在本地銷售。隨著小包裝調(diào)和油銷售量的增長,作為調(diào)和油主要成分之一的菜油的銷售范圍有擴大趨勢。目前新投產(chǎn)的大型壓榨廠,不少是以小包裝產(chǎn)品為主打產(chǎn)品,直接面向終端市場。 4、我國菜籽加工企業(yè)狀況 我國菜籽市場放開較早。目前,國有、民營、外資油廠、個體油商自由收購和銷售,完全競爭。一些基層糧管所受大型油廠的委托,也參與收購和短期儲存。 總體來看,我國菜籽加工行業(yè)有幾個特點: 一是菜籽供應(yīng)時間短,收購、加工、銷售時間比較集中。由于我國菜籽是季節(jié)性的生產(chǎn),菜籽加工企業(yè)一般在6-9月份集中加工菜籽,多數(shù)小型工廠只生產(chǎn)2-3個月,只有大型菜籽加工企業(yè)可以保持全年生產(chǎn)。 二是國內(nèi)菜籽加工業(yè)布局分散,加工廠規(guī)模小、數(shù)量多。與國內(nèi)大豆加工能力大型化、集團化發(fā)展趨勢不同,國內(nèi)菜籽加工企業(yè)這幾年發(fā)展不快,仍維持?jǐn)?shù)量眾多、規(guī)模小、設(shè)備陳舊、加工工藝落后的特點。據(jù)統(tǒng)計,我國工商注冊的菜籽加工企業(yè)有2500家左右,這還不包括各菜籽主產(chǎn)區(qū)星羅棋布的小型菜籽作坊企業(yè)。這種布局和我國菜籽的種植生產(chǎn)狀況密不可分。我國小型菜籽加工企業(yè)規(guī)模多在100噸/日以下,加工能力超過100噸/日的數(shù)量極其有限。小加工廠人員配置靈活,多視原料情況決定工廠的生產(chǎn)。菜籽加工大型化會受到國內(nèi)菜籽供應(yīng)的制約,尤其是在國際菜籽價格較高的情況下,供應(yīng)的局限性較為明顯。 三是菜油加工企業(yè)利潤微薄,很多企業(yè)抗風(fēng)險能力較低。一般菜籽收購加工半徑在150公里左右,超過這個距離很難保障壓榨利潤。一些實力稍強的大型企業(yè)在菜籽主產(chǎn)區(qū)建廠收購和加工菜籽,直接深入主產(chǎn)省收購,因此菜籽資源的搶購比較普遍,競爭激烈,導(dǎo)致企業(yè)抗風(fēng)險能力較低。在國內(nèi)龐大的菜籽加工能力面前,隨著國內(nèi)菜籽供應(yīng)的嚴(yán)重減少,給菜籽加工企業(yè)帶來嚴(yán)重的原料供應(yīng)困難,特別是長期單一依靠菜籽加工的中小型油廠經(jīng)營顯的更為困難。 (二)我國菜油的產(chǎn)量 1、我國菜籽的產(chǎn)量 2000年以來,我國菜籽種植面積保持在700萬公頃左右,產(chǎn)量在1000萬噸以上,2004年種植面積創(chuàng)最高記錄780萬公頃,產(chǎn)量達1304萬噸。隨后2005、2006年種植面積和產(chǎn)量快速下降,據(jù)國家糧油信息中心統(tǒng)計,2006年種植面積下降到664萬公頃,產(chǎn)量為1100萬噸,為2000年以來的最低水平。產(chǎn)量的下降主要是由于播種面積減少導(dǎo)致。 數(shù)據(jù)來源:2005、2006年數(shù)據(jù)來源于國家糧油信息中心,其他年份數(shù)據(jù)來源于中國統(tǒng)計年鑒 從統(tǒng)計數(shù)據(jù)可以看出,今年來受國內(nèi)土地資源的限制及其他作物爭地的影響,菜籽播種面積波動明顯,增長空間有限。 2、我國菜油的產(chǎn)量 菜油作為我國主要的植物油品種, 2001年以前國內(nèi)菜油產(chǎn)量在國內(nèi)植物油中的份額居第一位,2001年其產(chǎn)量占到國內(nèi)植物油總產(chǎn)量的37.9%。其后由于我國大豆進口量和壓榨量大幅度增加,2002年豆油產(chǎn)量一躍超過菜油產(chǎn)量。

【發(fā)表評論】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||