²»Ö§³ÖFlash

|

|

|

|

¹ÉÖž·ÂÕ朻Ò×ͶÙYóžæ£ºàÖعɢQ¶šºóÆÚ×ßÝ(3)http://www.sina.com.cn 2007Äê05ÔÂ09ÈÕ 01:24 ÖÐŽóÆÚØ

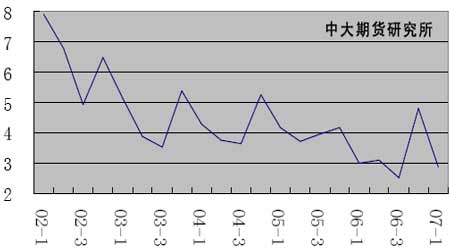

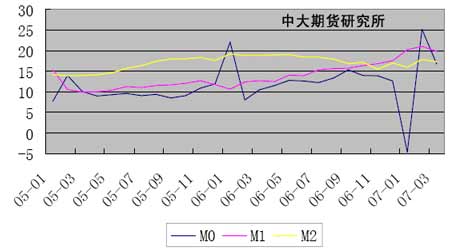

¡¡¡¡D 9 œðÈÚCŒŸ¶ÈÆœŸù³¬î~Žæ¿îÊäœðÂÊ ¡¡¡¡ ¡¡¡¡D10 ØŹ©ªÁ¿ ¡¡¡¡ ¡¡¡¡Èý¡¢œYÕ ¡¡¡¡œß^ËÄÔ·ݵı©qºó£¬ÊÐö¿ÖžßÇéœYÈÕÔö£¬ÎåÔ·ݎó±PëyÒÔÑÓÀmËÄÔ·ݵÄÎß ÉÏP×ßÝ£¬¶øÞDÈë ^ÓòÕðÊ£¬¹€ÐС¢ÖÐÐÐŒ°ÖÐøÈË۵ȳ¬ŒŽó±Pq·ùÈÔÈ»þºó£¬ß@²»µ«Ò»¶š³Ì¶ÈÉÏ·â¢ÁËŽó±PµÄϵø¿Õég£¬¶øÇÒëSÖø6Ô¹ÉÖžÆÚØÍƳöîAÆÚµÄÔö£¬³¬ŒŽó±P¹ÉµÄáÈÆð¿ÉÄÜþÍÆÓŽó±PÔÙÉÏÅ_ëA¡£ ¡¡¡¡ÉÏÊй«ËŸÒ»ŒŸ¶ÈµÄÓ¯Àûßhßh³¬ß^îAÆÚ£¬éŽó±PÝÌṩ»ù±ŸÃæ֧Ρ£Žó±P¶ÌŸ»ò¢ŸS³ÖÕðʱPÉýžñŸÖ£¬µ«ÖµµÃ×¢ÒâµÄÊÇ£¬ÅRœüŒŸó°l²ŒÎ²Â£¬Ç°ÆÚ᳎µÄ¿²î¹ÉÕûówÃæÅRÕ{ÕûïLëU£¬»ò¢ŒÓ¡Žó±PµÄ²šÓ¡£ ¡¡¡¡Ìážß·š¶šŽæ¿îÊäœðÂʲ»þžÄ×Ä¿Ç°ÊÐöÝ^éËɵÄÙYœð¹©œožñŸÖ£¬ŠÊÐöÓ°í²»þÌ«Žó¡£Ïà·Ž£¬¹Ç°³öÅ_Ÿo¿sÕþ²ßÒâζÖø¶ÌÆÚÀ^Àm³öÅ_ÁŠ¶ÈÝ^ŽóµÄºêÓ^Õ{¿ØÕþ²ß¿ÉÄÜÐԷdz£µÍ£¬Í¶ÙYÕßúnµÄŒÓÏ¢îAÆÚÃ÷ï@pÈõ¡£µ«ÊÇ£¬ÎŽí·š¶šŽæ¿îÊäœðÂÊÕ{ÉýµÄ¿ÕégÈÔÈ»ŽæÔÚ£¬ÑëÐÐáŠÉÌIãyÐÐÐÅÙJͶ·ÅµÄÇér¿ÉÄÜÀ^ÀmÌážß·š¶šŽæ¿îÊäœðÂÊ£¬ÀÛÓÉÏÕ{Žæ¿îÊäÂʵÄÀÛÓЧ¹û¢Öðuï@¬F¡£ ¡¡¡¡ëmÈ»¬FØqÝΎף¬ÆÚÖž²Ù×÷ÉϪÒÔ¶àî^éÖ÷£¬µ«Är²îœYí¿Ž£¬ÓÉÓÚœü¶ÎrégÆÚÖžµÄŽó·ùÉÏq£¬Ê¹µÃÆÚ¬Fr²îŸÞŽó£¬Èç¹ûºóÆÚ¬FØÒ»µ©þq»òßMÈë±PÕû£¬ÆÚÖžµÄžßÉýË® îB¢ÑžËٵõœÐÞÕý£¬ŒŽÔÚ¬FØqr£¬ÆÚÖžq·ùСÓÚ¬FØ£»¬Fصør£¬ÆÚÖžµø·ùŽóÓÚ¬FØ¡£ÒòŽË£¬ÔÚ×ö¶àrÐèҪСÐÄÖÉ÷£¬×¢Òâr²îÐÞÕýÒýÆðµÄ¹ÉÖžÆÚØŽó·ùϵøµÄïLëU¡£ ¡¡¡¡ÖÐŽóÆÚØ ¹ùÏ£Ã÷

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

||||||||||||||||||