²»Ö§³ÖFlash

|

|

|

|

°×ÌÇͶÙYóžæ£ºÏÄŒŸÐèÇó¢Ó ÎåÔÂÌìÊÇÃ÷ÀÊÌìhttp://www.sina.com.cn 2007Äê05ÔÂ08ÈÕ 01:46 ÖÐŽóÆÚØ

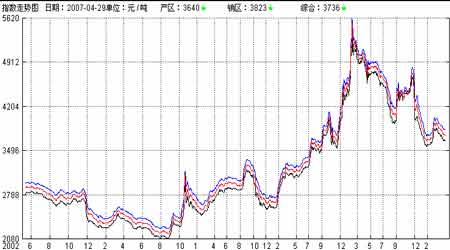

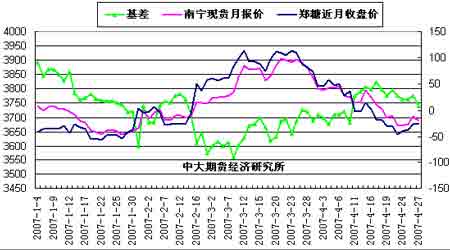

¡¡¡¡È ÈÝ Õª Òª ¡¡¡¡NYBOT#11 ÔÌDZŸÔÂÆÆλÏÂÐС£ëSÖø×îŽóʳÌÇ®aø°ÍÎ÷ÖÐÄϲ¿Ö÷®a ^4 ÔÂßMÈëÐÂÕ¥ŒŸºó®aÁ¿îA¹À±»×CžßÓÚŽËÇ°îAÆÚ£¬È«Çò·¶úʳÌÇÔö®aÁîÃÀ±P³ÐºÏÂÌœ¡£4 ÔÂ30 ÈÕ0705 ÆÚŒs¢ÕªÅÆ£¬»ùœðÔÚ0705/0707 ÆÚŒségµÄ²îrÌ×Àûœ»Ò×ÖзŽÍÊÛ£¬Í¬r¢²¿·Öî^ŽçßwÈëßhÔºόs£¬ÖÁ27ÈÕ±PÖÐÔÌÇÆÚrÏ»¬ÖÁ1Äê°ëÒÔíµÄ×îµÍüc9.21ÃÀ·Ö/°õ¡£ÙQÒ×ÙI±PÒŽÎßMöÍÐÊÐÎŽ¹û¡£ ¡¡¡¡ÃÀ±PºóÊлù±ŸÃæÆ«Èõ¡£œüÔºόsµøÆÆ10 ÃÀ·Ö/°õºó£¬±ŸÔÂÔÙ¶ÈÏÂÆÆ9.50 ÃÀ·Ö/°õ¡£ºóÊÐÀ^ÀmêP×¢»ùœð·œÃæኜüßhÔÂÆÚŒség²îrÌ×Àûœ»Ò×ÒÔŒ°ßw}²Ù×÷ŠÃÀ±PµÄÓ°í¡£ ¡¡¡¡CZCE °×ÌÇÆÚرŸÔÂ×·ëSÃÀ±Pϵø¡£ÃÀ±P×ßÈõ²¢ÔÙ¶ÈÍ»ÆÆеͣ¬ŒÓÖ®øȬFØÊÐöäNÁ¿Æœµ£¬ÁîàÌǶàµrég±£³Öp}Öþµ×BÝ¡£ ¡¡¡¡Ö÷ÁŠSR707 ÆÚr24 ÈÕ±PÖлØÂäÖÁÄêȵÍüc3675 Ôª/žœœüºó£¬ŒŒÐgÃ泬ÙuÒý°lÆÚrС·ù»Ø¡£ ¡¡¡¡øȬFØÊÐö³ÖÀmµäN£¬¶ø®a ^Õ¥ŒŸÒÑœü⣬ëSÖøÎåÒ»éLŒÙÅRœü£¬ÏÄŒŸÏûÙMÍúŒŸµœíÁîøÈ»ù±ŸÃæÓÐÍûžÄÉÆ¡£œüÆÚÖ÷ÁŠÙYœðÕýÖð²œÒÆ}ÖÁSR709 ºÏŒs£¬Í¶ÙYÕßÉÔºó¿ÉLÔÔÚԺόsÉÏ·êµÍÙIÈë¡£ ¡¡¡¡Ò».øÈÍâÆÚÊÐÔ¶ÈÐÐÇéŸCÊö ¡¡¡¡øëHÊÐö ¡¡¡¡NYBOT#11 ÔÌÇÆÚr±ŸÔÂÆÆλÏÂÐС£ëSÖø×îŽóʳÌÇ®aø°ÍÎ÷ÖÐÄϲ¿Ö÷®a ^4 ÔÂßMÈëÐÂÕ¥ŒŸºó®aÁ¿îA¹À±»×CžßÓÚŽËÇ°îAÆÚ£¬È«Çò·¶úʳÌÇÔö®aÁîÃÀ±P³ÐºÏÂÌœ¡£4 ÔÂ30ÈÕ0705ÆÚŒs¢ÕªÅÆ£¬»ùœðÔÚ0705/0707 ÆÚŒségµÄ²îrÌ×Àûœ»Ò×ÖзŽÍÊÛ£¬Í¬r¢²¿·Öî^ŽçßwÈëßhÔºόs£¬ÖÁ27 ÈÕ±PÖÐÔÌÇÆÚrÏ»¬ÖÁ1 Äê°ëÒÔíµÄ×îµÍüc9.21 ÃÀ·Ö/°õ¡£ÙQÒ×ÙI±PÒŽÎßMöÍÐÊÐÎŽ¹û¡£ ¡¡¡¡D1.NYBOT#11ÔÌÇ5ÔºόsÖÜKŸ ¡¡¡¡ ¡¡¡¡øÈÊÐö ¡¡¡¡CZCE °×ÌDZŸÔÂ×·ëSÃÀ±Pϵø¡£ÃÀ±P×ßÈõ²¢ÔÙ¶ÈÍ»ÆÆеͣ¬ŒÓÖ®øȬFØÊÐöäNÁ¿Æœµ£¬ÁîàÌǶàµrég±£³Öp}Öþµ×BÝ¡£Ö÷ÁŠSR707ÆÚr24 ÈÕ±PÖлØÂäÖÁÄêȵÍüc3675Ôª/žœœüºó£¬ŒŒÐgÃ泬ÙuÒý°lÆÚrС·ù»Ø¡£ ¡¡¡¡D2.CZCE-SR707ºÏŒsÈÕKŸ ¡¡¡¡ ¡¡¡¡¶þ.øȬFØÊÐöÔ¶ÈÐÐÇéŸCÊö ¡¡¡¡±ŸÔ¬FØÊÐöʳÌÇór¿ówÏÈPºóÒÖ¡£ž÷µØ³ö¬F70-100 Ôª/²»µÈµÄµø·ù¡£ÆäÖУº ¡¡¡¡®a ^£ºÔ³õVÎ÷ÌÇrÓÉŽóÌÇSŒ¯FÔ³Ö3800Ôª/µÄór¶øÈ«Ÿ³Ö·¡£µ«ŽËrλΎµÃµœäNÁ¿Ö§³Ö¡£ÊÐö¶àµrégÙäNÇåµ£¬ÉÌŒÒÓ^ÍûŸÓ¶à¡£®aÌÇÍúŒŸÔŽÔŽ²»àµÄÌÇß\µœž÷ŽóŒ¯É¢µØ£¬ÁîÊÐöìÈÝÇér³ö¬FÈÕÚ ŸoµÄºÁŠ£¬ÔÂÖÐÖ®ºóÊÐöržñ²»ÔÙÏñÇ°ÆÚÄÇÓÔÍŠ£¬Œ¯FºÍÉ̌ҵÄór³ö¬FÁ˲»Í¬·ù¶ÈµÄÏÂÕ{¡£ÅRœüÔÂÄ©£¬VÎ÷®a ^ÄÏ¡¢ÁøÖÝÕŸÅ_ór»¬ÂäÖÁ3700 Ôª/£»ÔÆÄÏ®a ^À¥Ã÷}ìórÏÂÆÆ3600 êP¿Úr뻬ÂäÖÁ3580 Ôª/£»Õ¿œÌÇ}ìórͬ²œÏÂÕ{ÖÁ3700 Ôª/¡£ÌÇrµÄϵøÒýÖÂÁËâºñµÄÓ^Íûâ·Õ£¬äNÁ¿±í¬F²»»îÜS£¬ÉÙÁ¿³Éœ»éÖ÷¡£ ¡¡¡¡äN ^£º±ŸÔÂŽó²¿·ÖµØ ^µÄʳÌÇäNÊÛ¿¿œK¶ËÓÃôµÄСÅúÁ¿²ÉÙŸS³Ö¡£ÓÉÓÚÉÌŒÒÖÉ÷Ó^ÍûµÄÓ°í£¬ÊÐöÐèÇó±ÈÝ^ƣܡ£Î÷ÄÏž÷äN ^¿ówÒ²³Ê¬FµäNŸÖÃ棬²¿·ÖäNµØÉÌŒÒëm±íÊŸÔÚ4ÔÂÏÂÑ®ÓÐÑaìµÄÐèÇ󣬵«ÐèÒªÀ^ÀmµÈŽý®aäNɵØÀé_ºÏßmµÄr²î£¬ÇÒ×÷µÄ¢ÊÇßmÁ¿²ÉÙ¡£ÖÐÏÂÑ®ºó£¬äNµØÉ̌ҞúëS®a ^ÏÂÕ{ór£¬ÔÂÈÀÛÓµø·ùÔÚ10-100Ôª/Ö®ég²»Ò»¡£ÄÈAÄÏÖÁÈA±±äNµØÄÏ·œÉ°ÌÇórµÄÖ÷Òª ^égÔÚ3800-3900 Ôª/Ö®ég£¬®a¡¢äNɵØr²î¿Õég²»×㣬ŠäN ^²ÉÙÕßȱ·ŠÎüÒýÁŠ£»ÈA±±¡¢|±±žÛ¿ÚÓÐһЩÝ^ÔçÇ°²ÉÙµÄÌÇÔŽÑa³ä¶øÖÁ£¬µ«¿ówí¿Ž£¬±ŸÔÂäNµØµÄµœÌÇÁ¿²»¶à¡£ ¡¡¡¡D3.øÈž÷µØÌÇrŸCºÏÖžµ×ßÝD (œØÖÁ4ÔÂ29 ÈÕ) ¡¡¡¡ ¡¡¡¡·ÖÎö£º ¡¡¡¡±ŸÔ®a ^ÔŽÔŽ²»àÓÐÐÂÌÇÉÏÊУ¬ÅcŽËÏવÄÊÇÌÓÚ÷œyµäNŒŸ¹µÄäN ^²ÉÙÊèÂä¡£¶àµÉÌŒÒÓ^ÍûÐÄBéÖ÷¡£ÏÂÑ®IœçÏȺóÕÙé_ÁËþ×h¡£Ò»ÊÇVÎ÷ÖÆÌÇÆóI®aäN·ÖÎöþ£¬¶þÊÇÔÆÄÏÕÙé_µÄ®aäNÐÎÝ·ÖÎöþ¡£Õ¥ŒŸÄ©µÄß@ÉŽÎþ×h×îœKŽ_¶šøÈʳÌÇ®aÁ¿¢ß_µœ1180Èf£¬¿¹©ªÁ¿1220Èf×óÓÒ¡£ÓÉÓÚÔµþžßÓÚŽËÇ°ËùÓÐîAÆÚ£¬àÌÇž÷ºÏŒsëSŒŽ³Ðº»ØÂ䣬24ÈÕÖÁÔÂÈ×îµÍüc¡£²»ß^£¬ÔÚøŒÒÒÔŒ°µØ·œÊÕŠr±£×oÏ£¬ºóÆÚÌÇrϵø¿ÕégÓÐÏÞ¡£ÔÚŒŽ¢µœíµÄÏÄŒŸäÌÇÆÚÀ¹PÕßÕJéºóÊÐÌÇr¢³ö¬FÓÉÏûÙMÚ Íú§ÓµÄÖÐÆÚÉÏqÐÐÇé¡£ ¡¡¡¡±ŸÔÂSR705 ºÏŒsÅRœüœ»žîÔ£¬ÆÚrÅc¬FrÖ𲜜Ӝü¡£11 ÈÕºóÓɬFØÙNË®ÞDéÉýË®£¬17ÈÕ»ù²îß_µœÔÂÈ·åÖµ53üc¡£ ¡¡¡¡D4.àÌÇœüÔºόsÊÕ±Pr¡¢ÄÏœüÔ¬FØórÅc»ù²î×»¯ Îλ£ºÔª/Èý.ÏàêPÓ°íÒòËØ·ÖÎö ¡¡¡¡

¡Ÿ°l±íÔuÕ¡¿

|

|||||||||||||