不支持Flash

|

|

|

|

高盛經濟報告:通脹重新進入人們的警戒之中http://www.sina.com.cn 2007年04月30日 01:29 金瑞期貨

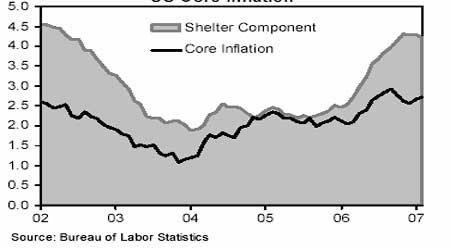

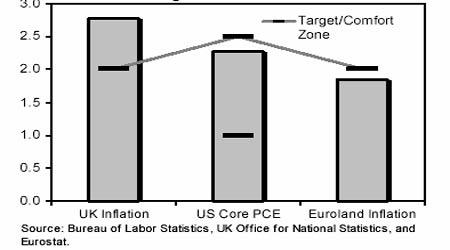

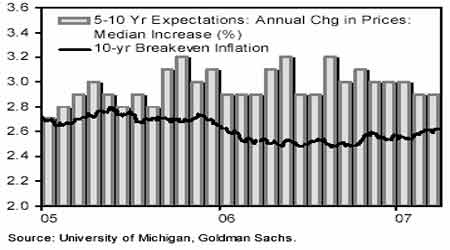

今后幾個月里,通脹預期對于利率的節奏和總體資產市場的表現是關鍵。今年以來,我們指出最大的基本面風險對我們的全球經濟增長快樂地放緩的看運河來說是通脹壓力的重新出現。在這種認識下,一些工業七國成員的經濟最近出現了明顯的通脹,特別是英國和亞洲的一些國家。債券市場已經一定程度上消化了這些通脹信號,許多市場為基礎的衡量通脹預期的指標在最近幾個月里會上升。雖然低于幾周來的高點。美國債券市場10 年通脹平衡點目前位于高出年初15 個百分點的水平。持續上升的通脹信號將會成為風險資產市場的一個嚴重問題 (如股市), 因為他需要有比目前所消化了的更大的風險升水。然而有幾個方面的理由使是我們仍然對我們對全球通脹的核心看法保持穩定心態,全球通脹將會在年里趨于溫和 (見下面的圖表)。 在美國,低于趨勢的增長應會給核心通脹進一步下降提供足夠的空間。昨天三月份好于預期的消費者物價指數核心通脹對這種看法是一個非常有力的保險。在歐元區, 結構性的力量導致了潛在更高的經濟增長和更大程度的競爭,加上緊張的金融狀況,可能會使通脹受到限制。在亞洲,通脹看來正在上升,但是只是從相對低的水平的上升,日本的通脹壓力是非常漸進性的。我們10 條最重要的交易建設是做多日本10 年通脹平衡,做空歐元區5 年通脹平衡,這將從我們的看法中受益。從周期性的看法出發,日本在今后將成為這種交易的更為重要的推動力量,經過今年以來歐洲的穩定表現后。當然對于我們的建設性的廣場將堅持,全球增長需要以我們所看到的方式放慢。經過幾年強勁增長之后,全球系統中剩余的能力可能是有限的。因此全球經濟漸漸地放慢在美國的帶動下,應會受到金融市場的歡迎,因為這是正好是使全球通脹壓力控制在港灣里所需要的。另一個正在發揮作用的經濟動力牽涉到世界經濟增長的趨勢率。后者可能會上升,從金磚四國和新11 國在全球范圍內的重要性在增加來看。這就有助于緩解一些產能壓力,使全球通脹如我們所預期的趨于溫和。 總之,一種快樂的經濟增長放慢和溫和的通脹支持我們對風險資產核心的積極看法。但其中的不安仍然是強勁增長和通脹的上升,利率上升的后果繼續將定義未來風險資產的表現。央行將需要保持警惕。無論是美聯儲還是歐洲央行最近對通脹風險發出了警告,重要的是對風險資產,市場長期通脹預期的穩定意味著央行的信心仍然很高。 通脹重新進入人們的警戒之中—但是最新美國方面的消息得到了確保 在我們的快樂增長放慢看法中,美國和全球的通脹壓力是基本面風險的關鍵,這種看來已經保持一段時間了。最近市場已經開始對通脹壓力表示關注。這種擔心的焦點是美國勞動力市場出現持續的緊張信號,美國消費者物價指數租金分項指標的粘性 房屋與美國核心通脹上升有關 通脹: 高盛的看法與市場調查 如圖表中所顯示的),三月份供應協會指數中支出價格分項指標的上漲。然而盡管出現了這樣的情況,最新的消息仍然是可以安心的。 確實,昨天好于預期的三月份核心消費者物價指數增長+0.1%使市場的擔心一下子一落千丈。年比增長達2.5%,核心通脹自去年秋季(9 月份為2.9%)以來穩定地下降,以6 個月年率為基礎的通脹趨勢的衡量最近幾個月穩定地下降,2005 年10月以來首次下降至2%以下。同時通脹在其它的關鍵國家已經在最近幾個月加 速。英國三月消費者物價指數通脹遠高于預期,年比增長3.1%,大多數通脹分項指標上升,現在已經連續11 個月來向英格蘭銀行的目標2%發出挑戰(見下在的圖表)。 新興市場上,印度,最近的年通脹率已經達到6.5%,同時中國的消費者物價指數通脹從一月份的2。2%年比上升至2.7%,總體上是因為食品價格的上漲所引起的。其它地區情況卻并非如此。歐元區,核心通脹仍然在經濟增長加速的情況下保持在低水平。報告的數據由于德國的增值稅上升而被扭曲,這可能造成了過去六個月里約40 基點的核心通脹的上升,達到1.9%。此外日本的通脹仍然處于低水平 (核心消費者物價指數通脹二月為-0.3%), 我們預期通脹在進入正增長前年中前會保持在零隊近,受到總體服務價格加速上升和租金上漲的推動。然而,重要的是, 核心消費者物價指數 不包括原油相關的產品,與國際標準漸漸的上漲更加密切,雖然其起點非常低。 市場的通脹預期在最近幾個月里同樣上升 次優信貸危機和經濟增長風險在市場擔心中占居主導的同時,焦點現在看來已經轉回到通脹的上升上。美國的債券市場的通脹平衡用10 年國債的 名義收益率和他們的TIPS 為基礎的配對物之間的差價來衡量目前為2.40%,高于年關時約15 個基點。 下面的圖表顯示美國密西根大學的調查數據,它 描繪了今后五至十年消費者的通脹預期中值仍然很好地包含在2.9%內。其它 國家的通脹預期都在上升,通過10 年通脹率平衡在歐元區和日本得到證明。通脹平衡率在歐元區和日本都上升了10 個基點,分別達到2.13% 和0.52%。 它不象五月! 金融市場沒有顯示出大多的對通脹風險的擔心的同時,情況和去年五月份出現拋空前有許多的不同。回顧當時的情況,市場的通脹預期急速地上升了近40 個基點稍超過了2.75%。結果,市場變得對更為強勁的經濟增長和上升的通脹預期可能導致美聯儲采取過激的緊縮政策異常的焦慮。相反,目前的環境是經濟增長預期疲軟,大多數經濟活動指標繼續表明美國的經濟增長仍然低于趨勢。在這種情況下的美聯儲通過美聯儲公開市場會議的紀要來談判,看來承認了政策的雙向風險,同時重申其看法,通脹仍然是首要的政策擔心。這突出了與去年五月拋空的關鍵區別,當時關鍵的擔心是通脹風險的上升,美聯儲可能會走在曲線之后,所以利率可能需要上升至一個放緩經濟增長的環境。 通脹考驗央行的目標/控制區域 市場已經重新定價的通脹的上升 目前的情況是不同的,不僅是美聯儲穩定地處于觀望狀態,同時通脹情況也更為良性。理要的是,繼好于預期的三月消費者物價指數之后,美國的通脹平衡率在過去的幾周里漸漸地降低了,意味著通脹擔心同樣已經有所放松。

【發表評論】

|

||||||||||||