不支持Flash

|

|

|

棉花整體利空格局趨弱 短期難以走出反彈行情http://www.sina.com.cn 2007年04月26日 00:53 中大期貨

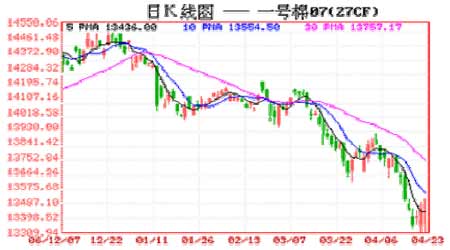

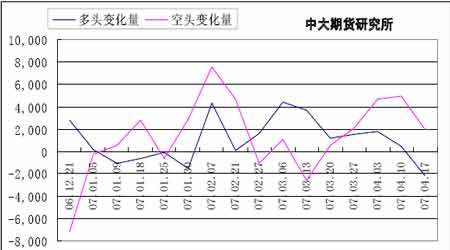

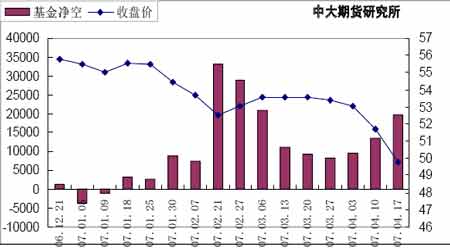

內(nèi) 容 摘 要 總體來(lái)看,從國(guó)內(nèi)歷年棉花消費(fèi)上看,5月份將進(jìn)入棉花的消費(fèi)高峰,紡紗量和紡織品出口量將大幅增加,在棉花需求即將轉(zhuǎn)好的預(yù)期下,棉價(jià)有望止跌。而且4月份的棉花形勢(shì)月報(bào)中提到,近期國(guó)家將根據(jù)國(guó)內(nèi)的供需情況適當(dāng)發(fā)放進(jìn)口配額,人們對(duì)配額影響逐漸消退,因此內(nèi)外棉市場(chǎng)對(duì)需求轉(zhuǎn)好的預(yù)期再度形成。再?gòu)募夹g(shù)角度來(lái)看,超跌反彈要求"力透紙背",市場(chǎng)一旦成交活躍起來(lái),不僅會(huì)有更多投機(jī)商介入,也會(huì)刺激紡織企業(yè)更關(guān)注買保時(shí)機(jī)。 但由于棉花整體的利空格局難以改變,短期內(nèi)難以走出反彈行情,震蕩筑底的可能性較大。投資者應(yīng)特別關(guān)注近期棉市。 一、 本周行情回顧 本周國(guó)內(nèi)行情回顧 圖1 鄭州商品交易所棉花0707日K線圖 本周,周一以13660元/噸開(kāi)盤,連跌三天至13355元/噸,周四與周五受空頭回補(bǔ),出現(xiàn)反彈,周五下探13310元后,受投機(jī)商的承接買盤為市場(chǎng)提供支撐,收盤接近盤中高點(diǎn),收以13450元/噸。 二、 基本面因素分析 基本面 近期,從國(guó)內(nèi)歷年棉花消費(fèi)上看,5月份將進(jìn)入棉花的消費(fèi)高峰,紡紗量和紡織品出口量將大幅增加,在棉花需求即將轉(zhuǎn)好的預(yù)期下,棉價(jià)有望止跌。而且4月份的棉花形勢(shì)月報(bào)中提到,近期國(guó)家將根據(jù)國(guó)內(nèi)的供需情況適當(dāng)發(fā)放進(jìn)口配額,人們對(duì)配額影響逐漸消退,因此內(nèi)外棉市場(chǎng)對(duì)需求轉(zhuǎn)好的預(yù)期再度形成。但美國(guó)棉花出口裝運(yùn)量依舊沒(méi)有起色,美盤棉花走勢(shì)還是疲軟。 1、美國(guó)出口裝運(yùn)依舊沒(méi)有起色,美棉期價(jià)繼續(xù)走低 4月19日美國(guó)農(nóng)業(yè)部公布了前一周美棉的出口報(bào)告,上周美棉的簽約量為795800包,達(dá)到了本年度的新高;裝運(yùn)量為246300包。較上周減少10%。低于四周的平均水平。其中,中國(guó)的簽約量為489400包,是上周的2.88倍;裝運(yùn)量為6300包,較上周減少38%。 2、據(jù)美國(guó)農(nóng)業(yè)部4月預(yù)計(jì),當(dāng)前全球棉花供需存年度數(shù)據(jù)是一個(gè)相對(duì)平衡的因素?fù)?jù)美國(guó)農(nóng)業(yè)部(USDA)2007年4月預(yù)計(jì)本年度全球產(chǎn)量2542.8萬(wàn)噸,消費(fèi)2653.6萬(wàn)噸,期末庫(kù)存1145萬(wàn)噸,庫(kù)存消費(fèi)比為43%,處于歷史平均水平。本年度美棉產(chǎn)量469.6萬(wàn)噸,出口量293.9萬(wàn)噸。中國(guó)的棉花產(chǎn)量672.7萬(wàn)噸,與國(guó)家統(tǒng)計(jì)局公布數(shù)據(jù)一致,進(jìn)口量293.9萬(wàn)噸,消費(fèi)預(yù)計(jì)為1088.6萬(wàn)噸,期末庫(kù)存預(yù)計(jì)293.7萬(wàn)噸。通過(guò)這組數(shù)據(jù)可以讀出以下三點(diǎn),第一,全球棉花的期末庫(kù)存量處于歷史平均水平;第二,近三年的年度消費(fèi)生產(chǎn)比繼2005棉花年度產(chǎn)生拐點(diǎn)后今年繼續(xù)呈現(xiàn)遞增態(tài)勢(shì),預(yù)示期末庫(kù)存趨于逐步減少的量變狀態(tài);第三,全球棉花總體供求基本平衡,地區(qū)供求矛盾的差異性和關(guān)聯(lián)影響力推動(dòng)棉花價(jià)格在相對(duì)穩(wěn)定的背景下做區(qū)間擺動(dòng),當(dāng)前的棉花價(jià)格也反映了這個(gè)平衡狀況,這個(gè)基本面也支持當(dāng)前全球棉花價(jià)格運(yùn)行于一個(gè)相對(duì)均衡的箱體。 3、2007年3月份我國(guó)棉花進(jìn)口大幅回升,進(jìn)口量為259,846噸,環(huán)比增107.7%, 較上年同期下降48%;且進(jìn)口價(jià)格略有下跌。同時(shí)3月紗產(chǎn)量環(huán)比增長(zhǎng)37.3%,同比增長(zhǎng)21.2% 據(jù)北京4月23日消息,中國(guó)海關(guān)總署周一公布,3月份我國(guó)棉花進(jìn)口大幅回升,進(jìn)口價(jià)格略有下跌。3月份,我國(guó)進(jìn)口棉花26萬(wàn)噸,環(huán)比增107.7%,但同比減47.5%。前3月累計(jì)進(jìn)口50.8萬(wàn)噸,同比減54.5%。中國(guó)是世界最大的棉花進(jìn)口國(guó)。進(jìn)口的棉花大多來(lái)自美國(guó)、烏茲別克斯坦和澳大利亞等棉花生產(chǎn)國(guó)。3月份進(jìn)口棉花均價(jià)61.18美分/磅,按1%關(guān)稅折人民幣12115元/噸,低于國(guó)內(nèi)328級(jí)棉花938元/噸,按滑準(zhǔn)稅計(jì)算折人民幣13256元/噸,高于國(guó)內(nèi)328級(jí)棉花104元/噸。 月報(bào)顯示,3月份國(guó)內(nèi)棉花需求旺盛。據(jù)國(guó)家統(tǒng)計(jì)局公布,3月紗產(chǎn)量為159.18萬(wàn)噸,環(huán)比增長(zhǎng)37.3%,同比增長(zhǎng)21.2%。今年一季度累計(jì)紗產(chǎn)量417.1萬(wàn)噸,較去年同期增長(zhǎng)21.6%。 圖2 我國(guó)棉花每月進(jìn)口量比較(單位:噸) 三、 基金持倉(cāng)情況分析 本周,受美國(guó)棉花基本面利空的影響,根據(jù)cftc報(bào)告,截至4 月17日這周,基金在棉花期貨上減持多單2108 手,同時(shí)增持空單4089 手,凈空單持倉(cāng)由上周的13482 手增加為19679 手。指數(shù)基金在棉花期貨和期權(quán)上的凈多單由上周的97080 手減到94732 手。 圖3 NYBOT棉花基金多頭和空頭的變化量比較圖 圖4 NYBOT棉花基金持倉(cāng)凈頭寸與結(jié)算價(jià)的比較圖 不支持Flash

|

|||||||||||||||||